来源/华尔街科技眼

文/侯煜

编辑/罗卿

11月28日,拼多多发布了截止至9月30日的2023第三季度财报。财报显示,拼多多营收688.404亿元,同比增长94%;净利润155.53亿元,同比增长47%。非美国通用会计准则下(Non-GAAP),归属于普通股股东的净利润为170.27亿元,同比增长37%。摊薄后每股美国存托凭证收益为11.61元(1.55美元),同比增长34.69%,高于分析师预期的8.39元。

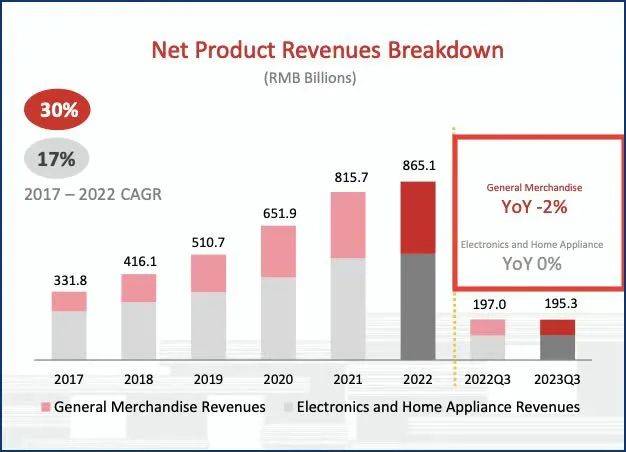

拼多多第三季度的业绩大增主要受交易服务收入拉动,这部分营收达到了291.52亿元,同比增长315%,在总收入中的占比从去年同期的19.78%提高至42.35%。另外,在线营销服务及其他服务的营收为396.87亿元,同比增长39%。

财报发布后,拼多多(NASDAQ:PDD)股价大涨,当地时间29日盘中价一度达到144美元,以1921亿美元市值超过阿里巴巴(NYSE:BABA)。

一个很有意思的小插曲是,阿里员工在内网发帖称:“此刻难眠,也不敢想,那个看(着)不起眼的砍一刀,快成老大哥了。”令人意外的是,马云罕见回帖道:“要祝贺拼多多过去几年的决策,执行和努力。谁都牛过,但能为了明天后天牛而改革的人,并且愿意付出任何代价和牺牲的组织才令人尊重。回到我们的使命和愿景,阿里人,加油!”

横向来看,阿里巴巴和京东第三季度的业绩表现。阿里巴巴集团第三季度营收2247.90亿元,同比增长9%;经营利润为人民币335.84亿元,同比增长34%,表现稳健。京东方面,第三季度营收2477亿元,同比增长1.7%;净利润为79.36亿元,同比增长33.09%。

不难看出,虽然拼多多的营收规模与阿里、京东两大巨头还有差距,但增长十分迅猛,拼多多正在加大投入,让马云也备感压力。

翻倍增长的背后

拼多多的高速增长原因可以总结为三点。第一,2023年的大环境对于拼多多是极为有利的,可以说是“天时”。疫情后的经济复苏放缓,老百姓花钱更加谨慎,这也让从“砍一刀”起家的拼多多成为中国电商中的性价比首选,“百亿补贴”更是深入人心,于是拼多多开始超越传统电商,如淘宝和京东。

今年双11,拼多多百亿补贴用户数量超过6.2亿,超过20个类目实现订单量翻倍增长。值得关注的是,一线城市用户订单量同比增长113%,四五线城市下单金额同比增长167%。也就是说,拼多多同时满足了不同用户群体的需求。

第二,为了满足不同用户群体的需求,拼多多在产品覆盖等方面加大了市场投入,及时地注意到市场的变化和潜在的用户需求。本季度,拼多多推出了“夏季狂欢节”“国货节”等不同主题的促销活动,涉及农副产品、美妆洗护、数码家电等多品类,极大地拉动了营收。这部分的投入也显示在财报中,拼多多本季度市场费用大涨55%,达到217亿元。

第三,供应链的加强也不可忽视,拼多多已经从最初的“网上小商品城”,成为如今更全面的综合百货平台。更强大的供应链意味着更好的产品稳定性、更灵活的上下游协调能力、更高的运营效率,拼多多可以增加对高客单价产品的覆盖,比如iPhone、大家电等。要知道,带电商品是京东的基本盘,拼多多在此领域发力,很有可能会有分流京东、天猫旗舰店的客流量。在相同的报告期,京东家电业务增长为0。目前没有直接的数据证明,京东家电业绩增长停滞与拼多多发力有关,但拼多多对家电业务的重视程度政治逐步提升。拼多多逐步摆脱廉价商品平台的标签,就可能与京东家电业务构成更直接的竞争。目前家电业务在整个业务中的占比接近50%,是整个京东生态的压舱石,若拼多多加大力度杀入此领域,会对京东家电构成极大的威胁。

拼多多集团执行董事、联席CEO赵佳臻在业绩说明会上表示,拼多多在持续加强建设百亿补贴生态,扶持优质商家和合作伙伴,从而进一步激励生态的高质量发展。

增长是否可持续?

拼多多成立之初,被认为是淘宝、天猫或京东的下位替代,用户画像是对单价极度敏感、但不太在意品质和服务的人群。毫无疑问,这种定位会限制拼多多的持续发展,但从目前情况来看,拼多多已经在逐步打破刻板印象。

首先,拼多多的性价比已经深入人心。同样的品牌、品质,消费者没有理由去选择更昂贵的产品;同时,拼多多也证明了“百亿补贴”模式同样能够盈利,这是中国电商发展至今的一个突破。越来越多的品牌旗舰店加入、提供高质量服务,也让拼多多的口碑在不断提升。

其次,拼多多的海外市场增长迅猛,从而拉动集团业务增长。2022年9月,拼多多海外品牌Temu上线,目前已经登陆全球48个国家及地区,今年第三季度的销售额已经突破50亿美元,有望达成全年150亿美元GMV(商品交易总额),成为拼多多的第二增长引擎。此外,拼多多目前已经通过单件商品集运的方式,将产品配送至日、韩等地。未来,拼多多的增长潜力在海外。实际上,在相同报告期内,阿里国际业务也呈现出迅猛的增长势头,蒋凡带队的数字商业(AIDC)收入 245.1 亿元,同比增长 53%。Lazada、速卖通、Trendyol等国际级零售批发平台的整体订单同比增长约28%。国内市场逐步饱和,电商头部企业寄望海外。如果说拼多多和京东的竞争将出现在某些品类上,而在海外市场拼多多和阿里则将全面交锋。

不过,Temu目前尚属发展初期,可能存在一定的不确定性。比如今年9月做空机构Grizzly Research(灰熊)发布报告,称“拼多多是一个垂死的欺诈公司,它的购物应用Temu是一个巧妙隐藏的间谍软件,对美国国家利益构成了紧迫的安全威胁”。对此,赵佳臻回应称该报告毫无根据,该做空公司也“劣迹斑斑”,此次做空行为是 “竞争的异化”产物。

高增长意味着消费复苏?

客观来看,拼多多已经逐渐摆脱低端的形象。此前,用拼多多可能代表“消费降级”,但在百亿补贴等高质量发展战略举措下,拼多多成为给高价商品祛魅的平台,并且为国产白牌带了更大的生存和发展空间。

拼多多集团董事长、联席CEO陈磊在业绩说明会上表示,业绩增长是消费市场加快回暖叠加“高质量发展”战略实施的结果。他认为自己能够清晰地感受到经济持续复苏,以及消费市场的潜力和韧性,“对中国消费市场前景始终充满信心,未来还有很多消费需求有待去发掘”。

从今年双11来看,阿里系、京东纷纷向拼多多看齐打出低价牌,但成交量并未获得显著提升。从这个角度来看,拼多多已经拥有了相当稳定的用户群体,并且在不断蚕食淘宝和京东的市场。“对于行业竞争对手的举措,其实我们并不感觉到意外,不要看竞争者在做什么,而要看消费者需要什么。”拼多多高管在电话会议上这样说。