在即将结束的2023年中,随着网约车企业的陆续进场,跑腿赛道正在朝着不一样的方向前行。

离此最近的是,11月月中,高德地图APP被发现悄悄在北京、武汉、杭州等地上线“高德秒送”服务,模式将于和平台上的网约车模块类似,利用第三方聚合路线服务。据悉,目前仅接入了饿了么旗下的蜂鸟跑腿一个平台。

而早在今年6月,滴滴就已经推出“滴滴快送”业务,以聚合方式接入达达快送、闪送、顺丰同城等专业跑腿公司,并且覆盖200多个城市。以大型货运为主的货拉拉也是在今年入局,于3月上线两轮同城跑腿服务。

实际上,网约车企业们会入局跑腿赛道,说到底也是时代的抉择。移动互联网的下滑趋势仍在持续,目前市面上的大厂遇见风口变得比以往更加谨慎,而跑腿这类成熟的业务虽然空间不大,但却更让人放心。只是这对老玩家们似乎有些不太友好,毕竟在今年以前,整个跑腿江湖一直由美团、顺丰同城、闪送、UU跑腿这几家头部玩家稳稳把持着。

当然了,网约车企业们想要真正入局,也是虎口夺食。群狼环伺之下,滴滴高德们胜算几何,这两家宿敌又将在新战场展开怎样的交锋?

“香饽饽”跑腿业务

其实,跑腿市场的规模和前景,或许远比人们想象的要大。

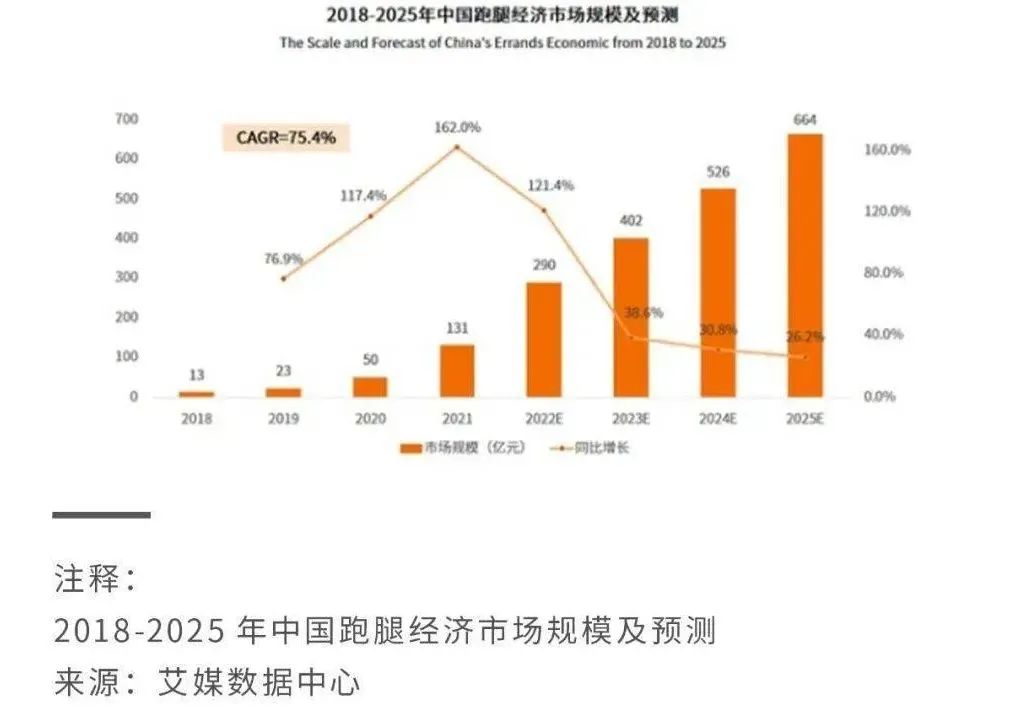

艾媒咨询分析师曾在《2022年中国跑腿经济市场洞察报告》中提及,中国跑腿经济的发展空间有望逐步扩大,预计2025年市场规模将达664亿元,2018-2025年的年复合增长率为75.4%。

从市场发展来看,当下“懒人经济、宅经济”仍旧保持着增长趋势,且消费者在即配服务上的需求也在逐步增长,并演化为个性化、多样化、非标化等特性,使用环境明显由彼时的送外卖大幅转变为“送万物”。

据报告显示,在跑腿业务上有着较大需求的可以划分为两类:一边个人消费者,一边是本地小个体户。若是按需求细分来看:可以分为急(着急用)、忙(抽不开身)、忘(忘带东西)三类。有调研数据显示,38.4%的消费者由于忘带物品,使用跑腿帮取送;37.3%的消费者使用跑腿帮买东西。

不得不说,从消费人群来看,跑腿行业正处于蓬勃发展期。80后、90后作为跑腿服务的主力军,跑腿服务的使用频率较高。数据显示,26-30岁和31-40岁用户使用跑腿服务频率较高,集中在每月使用1-4次和5-10次,合计占比超过七成;各年龄段中均有小部分用户使用频率在每月10次以上。

跑腿是即时物流在特定场景下的进一步延伸,它既能完善即时物流中的“非标准化服务”,也能在细分领域挖掘到新的增量。

显然,随着用户在跑腿业务上的即时性需求愈发旺盛,市场自然出现了增长空间。这也难怪网约车企业们在跑腿业务这个“老风口”上前仆后继,试图分摊一杯羹。

不只是近期悄悄上线跑腿业务的高德,据悉,滴滴早在2020年就曾于21城上线过“帮我买”的跑腿业务,不但可以以专人专送的方式代买咖啡、药品等,还能帮取送快递、文件。

而今年,从“小黑屋”放出来的滴滴在年中再一次扩展了该业务,推出“滴滴快送”,以聚合方式接入达达快送、闪送、顺丰同城等专业跑腿公司,数据显示,目前“滴滴快送”已覆盖200多个城市。

有意思的是,在滴滴这三年间,其他网约车平台同样先后有过试水:2020年哈啰曾借助平台上的顺风车车主、网约车司机等进行四轮拼单配送;同年,曹操出行上架“曹操帮忙”,彼时业务覆盖40多个城市;今年3月,货拉拉上线两轮同城跑腿服务引发热议。

不过,网约车企业入局,除了跑腿市场正在扩张外,或许还有着另一层原因:目前网约车市场需求过于饱和、司机业绩下滑,面对540余万司机的生计,平台们只能从出行业务迈向物流快送等增量赛道,欲将司机闲置时间调动,避免时间、资源的浪费。

可惜,跑腿业务并非一片未经开垦的新蓝海,不少玩家早在此地安营扎寨。

目前赛道中,既有为综合服务平台衍生出的跑腿服务,如美团跑腿、饿了么跑腿,能整合平台综合能力和资源提供多元化服务,也有以闪送、顺丰同城、UU跑腿、达达快送为代表的单一服务型,主要通过自建运力提供取送服务。

据艾媒咨询调研数据显示,美团跑腿(60.1%)是消费者最常使用的跑腿品牌,其次分别为饿了么跑腿(29.8%)和闪送(27.8%)。46.8%的消费者会认准一到两个品牌,41.3%的消费者偏向同时使用几个品牌。

这也意味着,作为后来者的滴滴高德们,想要打破这一赛道的格局,不仅要考虑如何吸引消费者,还得重构两轮业务的运力,显然,接下来的进展并不会太过顺利。

入局简单,盈利难

在多年的用户心智培养下,“跑腿”逐渐成为城市中一项不可或缺的职业,虽然不及如今规模几千亿甚至上万亿的风口,但近千亿规模的“蛋糕”吸引力依然在线。

时至今日,该赛道也已经和即将诞生数名上市玩家:2020年,“即时零售第一股”达达上市,深耕京东平台;2021年,顺丰成功登陆港交所;闪送共获得了11轮融资,已披露交易金额的轮次融资超过3.5亿美元,投资方阵容包括顺为资本、千山资本、经纬创投、五岳资本等;UU跑腿共获得了6轮融资,其中5轮融资披露了交易金额,合计超过5亿元。

遗憾的是,当下全力挤进跑腿赛道的网约车企业们,可能又将面临彼时自己主赛道的初期情况——周期长,盈利难。

比如达达虽然能在2020年6月前往纳斯达克敲钟,可财报数据却显示其在2019年净亏16.70亿元,而2020年更是净亏17.05亿元。相同时间段,顺丰同城相较而言亏损较少,但净亏依旧高达4.70亿元和7.58亿元,甚至2021年还亏损了8.99亿元。

直到2023年上半年,达达、顺丰才纷纷实现了首次扭亏为盈,分别净利润840万元和3030万元。

从头部玩家的盈亏可以察觉,跑腿的相关业务并非一本万利,前期的投入到后期的盈利时间跨度极长,即使是当下的盈利,或许还是得益于消费者需求多元化和便捷化的原因。

不过,头部玩家们在跑腿赛道会形成巨额亏损的原因,除初期以“烧钱”为手段“跑马圈地”来抢占市场外,很大程度上是源自于跑腿业务的自身局限性:骑手数量所带来的高额人力成本。

说到底,所谓的“跑腿”本身就是基于骑手而展开的服务,也就意味着,人力成本将占据玩家们绝大部分的成本,进而侵占跑腿业务所带来的利润空间。

据顺丰同城财报数据显示,2021年、2022年的总营收分别为81.74亿元和102.65亿元,而有关劳务外包的成本数据竟高达79.18亿元和96.34亿元,分别占总营收比例98.01%和97.79%。

深耕“同城快送”的头部玩家都尚且如此,新晋玩家的处境可想而知。

据悉,彼时货拉拉刚刚入局,便果断开启“烧钱”补贴,同时惠利骑手和用户,可由于自身并没有“两轮”骑手团队,新骑手粘性不高,可能当这类补贴停止,平台订单量或将迎来断崖式跌落。

故而,此次高德入局,为了避免开局就陷入亏损的尴尬处境,一开始选择切入的就是滴滴走过的聚合模式,即区别于“顺丰同城”们自建配送团队,直接接入其他平台运力。

据滴滴此前对该模式的介绍,如此操作不仅可以为平台节约成本,还可以在短时间内形成自己的站内生态,进一步留存用户。而且,对用户而言,在同一个APP中下单,选择多、对比清晰,省时省力。

有意思的是,在滴滴丢失的三年内,高德依靠聚合抢占了滴滴近20%的市场份额,即使滴滴后来重新上架,但这部分用户已然被高德成功转化。

如今,滴滴利用高德的“聚合”优势入局跑腿业务,颇有种以彼之道还之彼身的意味。毕竟,在今年3月饿了么的到店业务并入高德后,高德在本地生活其实也变相拥有了一席之地。今年8月,高德还曾宣布和全国4000多家苹果授权经销商达成合作,上线过“随手买、顺路取”服务。

可是,滴滴、高德们的这种做法,一定程度上讲,其实是将自己当作了“流量入口”,让别人来自己平台享受流量,自己收获的却仅仅是增加本有用户群体的粘性和坑位费。

鉴于目前高德只接入饿了么旗下的蜂鸟,同属“阿里系”且饿了么都直接向高德汇报,这个烦恼对于高德来说,暂时不用太过焦虑。只有当它在试水完成后,想做大跑腿业务时,势必会接入其他平台,彼时仅凭蜂鸟目前的自建骑手基本盘很难支撑,更妄谈用户需要的“即时”。

结语

网约车企业想要寻找新增长曲线的心情无可厚非,但扎身跑腿赛道,入局本地生活,欲分时代红利,就必然要解决老玩家困扰多年的“盈利”难题。

可从整体而言,跑腿市场也是个机遇满地的赛道,不仅是市场规模的持续扩张,还有用户满意度的持续上涨,都在多方面印证跑腿市场目前的潜力。虽然,高德现如今的境况是面对着“红海”赛道中众多的巨头玩家,挑战指数直线上升,但是多位玩家多分变化,或许随着高德的入局会给该赛道带来不一样的方向和变化。

毕竟,失败无伤大雅,高德作为地图导航APP类的聚合平台,其实也不缺这一个小业务线。一旦成功,却意味着高德带领阿里再次扎入本地生活,洗清彼时饿了么被集团降级所带来的负面影响,不负曾经俞永福为本地生活所许下的“一起做好”。在阿里市值被拼多多超越的低谷期,也能在某一方面贡献出自己的力量。

或者说,网约车企业们其实也为高德带来了一条崭新的方向,在与滴滴的旧日恩怨上再开新战场。

*文中配图来源于网络。