作者|徐风

近期,华为自动驾驶爆火,激光雷达赛道也广受关注。

继禾赛科技之后,激光雷达赛道又一独角兽要上市了。12月3日,速腾聚创已通过港交所聆讯将在主板挂牌上市。而早在8月份,还爆出了国内第二大厂商图达通将要上市的消息。

2023年被称为城市NOA(导航辅助驾驶)元年,赛道种子选手争先上市,最终谁能在这场突围战中胜出?

01争议中前进

随着新能源汽车行业进入智能化的下半场,高阶智能辅助驾驶正成为各方势力角逐的新战场,而作为汽车感知入口的传感器,则是决定这场智能化的关键一环。

目前主流的环境探测器包括摄像头、超声波雷达、毫米波雷达和激光雷达4种,关于激光雷达的讨论本质上还是探测器的发展路线之争。对于探测器的选择,要综合考量可靠性、性能、成本等一系列因素。

当下主要的方案有两种,一种是以特斯拉为代表的摄像头为主的纯视觉方案;另一种则是配有摄像头、毫米波雷达、激光雷达等多个传感器的融合路线。

众所周知,摄像头是汽车中应用最广的探测器,优势显而易见,能分辨出物体的具体颜色并形成具体的图形感知,且成本较低。但缺点也十分明显,比如受恶劣天气影响大、探测距离较低、穿透力以及夜间探测能力较差等。

因此纯视觉模式的应用必须建立在海量数据和大量算力算法支持的基础上,方案看似简单壁垒却很高,而特斯拉的规模优势也就体现了出来。

需要注意的是,此前由于算法造成的识别误判被认为是特斯拉多起自动驾驶事件的“元凶”,也表明该方案仍然有优化的空间。

其他探测自动驾驶方案也各有优劣。超声波雷达价格便宜,体积小且技术成熟,但是响应速度慢,探测距离还不足10米,远低于其他探测器百米及以上的数据,且无法判断障碍物的形状,更多应用在停车辅助、自动泊车场景。

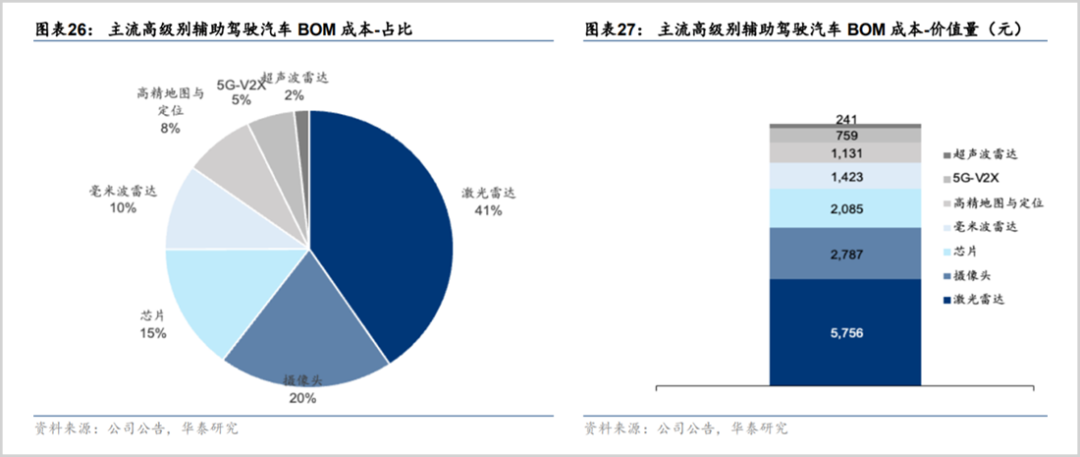

真正能在性能上能与激光雷达一战的是毫米波雷达。毫米波雷达穿透性强,受到恶劣天气影响较小,探测距离能超过150米,与低波长激光雷达相当。再加上较快的反应时间,和较低的成本,性价比也就凸显了出来。据华泰证券,主流高级别智能汽车的毫米波雷达成本为1423元,远低于激光雷达的5756元。

美中不足的是,毫米波雷达的分辨率有限,很难探测出物体的具体形状。更适合ACC自适应巡航系统,更好地控制车速和与前车的距离。

对于激光雷达,在探测距离和精度、分辨率、响应时间、物体形状以及夜间探测的优势十分明显,更适合在高阶的城市NOA辅助驾驶,短期找不到更佳的替代方案。比亚迪也开始重视激光雷达,相继在腾势N7和仰望U8等高端车型上进行配备,并计划加大自研力度。

激光雷达的缺点也显而易见,成本始终是个大硬伤,与其他方案的差距都是倍数级别,导致具体应用场景主要限制在30万以上的高端车型上。这也是最具争议的地方,最大的变量在于其他技术路线创新带来的替代效应,例如4D毫米波雷达等。

因此行业未来更多是在争议中前进,快速的技术迭代是行业保持领先的关键。随着成本的降低,高阶辅助驾驶渗透率提升,激光雷达有望在30万以下的车型提高覆盖率,甚至有机构预测未来市场规模将突破万亿,需要进一步观察。

不可否认的是,当前激光雷达行业已经度过了从0到1的“野蛮生长”期,由机械向固态的发展路线也已经探明,接下来将进入量产拼规模、抢市场的1-N时代,行业格局仍然充满变数。

禾赛科技、速腾聚创和图达通三家国内独角兽,正围绕未来座次展开了激烈角逐。

02禾赛看到规模效应

从当下市场格局来看,禾赛已经实现了逆袭,荣登行业第一的宝座。

近年来,激光雷达行业的排位座次变化很大,此前主要是海外厂商的天下,先后有“激光雷达鼻祖”Velodyne和巨头Ibeo的出局之鉴,市场蛋糕大部分被法雷奥划走,成为行业寡头,市场占有率一度超过了70%。

2022年是行业格局转变的关键一年,国内厂商快速崛起,禾赛就是其中的典型代表。

据研究机构Yole,2021年禾赛的全球市场占有率仅为3%,排在第4位。到了2022年便快速跃居到第一名位置,市占率近50%,昔日大哥法雷奥则滑落到第二名,市场份额为25%,与禾赛差了近一倍。

在当下行业“野蛮生长”时期,规模是最有说服力的指标。财报显示,禾赛的营收及交付量已经超过了包括Luminar、Ouster等6家国际上市同行公司的总和。

禾赛之所以能成为近年来最大黑马,天时地利人和因素都不可少。在新能源汽车智能化大潮下,首先是自身的产品技术过硬,以及能够快速量产的能力。产品如标志性的Pandar128、AT128和ET25,业绩贡献最大的当数2021年9月推出的AT128。

技术上禾赛主攻的是主流的905nm波长,相较于1550波长的优势在于成本和功耗,但探测距离是短板,普遍在150米以内。彼时激光雷达的天花板还是华为极狐阿尔法S HI版应用的产品,线束96线,探测距离为150米。单回波点频百万级别,点频越高意味着分辨率也就越高。

而AT128则将探测距离提高到了200米,线束增加到128线,点频也达到了每秒153万,刷新了华为激光雷达的性能记录。产品一经推出就获得了大量车型的定点订单,2022年仅这一款产品销量就接近62000台,约占总销量的77%。

2023年5月,禾赛又推出了“王炸”产品ET25,测距最高达250米,已经接近1550nm波长的一般水平,点频达300万点/秒,近AT128的一倍,最小分辨率仅为0.05°x0.05°,而目前主流产品分辨率在0.1°-0.5°左右。分辨率越低,意味着对目标物的细节辨别能力就越强。

禾赛预计ET25将在2023年底实现量产,若能再度复制AT128的成功,营收将再上一层楼。

禾赛的“人和”,就是其第一大客户,也是其股东的理想汽车了,销售额占比超50%,近年来理想交付量的大增相应也带动了禾赛的销量。

依靠自主芯片、集成化的研发优势,禾赛已经看到了盈利的曙光,是行业中唯一接近盈利的企业。2023年已经连续三个季度经营现金流为正,且受益于规模效应,单季度亏损都控制在1亿级别。

而速腾聚创和图达通距离摆脱亏损仍然无期,且在快速发展过程中也暴露出存在的短板问题。

03速腾聚创存掉队风险,图达通优势在长波

近年来速腾聚创的市场表现虽然可圈可点,但谈不上出色,市场地位的变动也说明了其竞争力值得商榷。

在Yole的研究数据中,2021年速腾聚创还处在全球第2名,市占率达15%,但到2022年就被禾赛超越,滑落到第3名,到了2023年则进一步下滑。据盖世汽车研究院统计,2023年前5个月其国内装机量仅为9670颗,落在禾赛、图达通和华为之下,位居第4名,市占率仅7.4%。

财务状况上速腾聚创也没有明显好转,反而是越卖越亏。2020-2022年,速腾聚创营收从1.7亿增长至5.3亿,调整后净亏损从0.6亿增长到5.63亿,亏损额已经超过了营收。到了2023年上半年,亏损额为2.44亿,相比2022年同期的1.96亿再次扩大。

对于亏损背后的原因,除了成本高企之外,过高的研发费用投入也是一大项。2022年,速腾聚创研发费用3.05亿,研发费用率为57.7%,到了2023年上半年进一步提升至74.77%,远高于禾赛的42.41%。

问题是禾赛已经接近盈利,规模效应已经出现,也说明速腾聚创的研发的投入产出比明显低于禾赛。

另外,从技术上看速腾聚创也不存在绝对优势,最新产品M2不论是探测距离、分辨率还是尺寸大小与禾赛的ET25相比并没有独特之处。加快迭代速度,突出产品性能优势才是未来速腾聚创突围该走的路。

当前速腾聚创的盈利情况也是行业的一大缩影。行业的价格内卷已经白热化,为尽快实现规模化量产,“亏本赚吆喝”已是业内多数玩家的常态。

对于图达通,优势和短板都很明显。与禾赛和速腾聚创不同,图达通主攻1550nm长距离波长探测器,最长探测距离达500米,受天气因素干扰小。但定价过高是市场应用的一道槛,高达上万元,明显高于禾赛和速腾聚创3000-4000元左右的价格水平。

相对于主流905nm波长探测器,1550nm的成本功耗更高,使用较为昂贵的铟镓砷作为接收端,生产工艺更难。此外图达通还要面临低波长厂商产品迭代压力,禾赛科技最新发布的ET25,波长距离已经达到了250米,对图达通就构成了一定威胁。

图达通的另外一个隐患是单一客户占比过高。仅蔚来一家订单交付量占比就超过了70%,来自其他定点车型的订单很少。这意味着图达通未来在交付量上面临更多不确定性,这一点上禾赛和速腾聚创要相对好一些。

禾赛第一大客户占比在50%左右;速腾聚创业务结构较为均衡,2023年上半年来自ADAS自动驾驶和机器人领域收入占比分别为44.7%和26.7%,对单一客户依赖相对更小。

另外,蔚来的降本需求预计也会对图达通的盈利造成挤压。如果不能开拓更多客户,尽快形成规模效应,高成本压力仍会不断侵蚀公司利润。

综合来看,激光雷达行业未来虽然想象空间较大,但想要从中分杯羹绝非易事,竞争对手不仅在行业内,还有其他技术路线企业,激烈竞争加快了场内淘汰赛,再叠加整车厂商的降本压力,用生死局来形容当下市场也不为过。对于这些玩家而言,活下去才是现在的第一要务,才有机会谈后面的规模扩张,这也是他们急于上市融资的根本原因。

不仅国内,全球行业现状也是如此,行业格局依旧没有定数。未来能跑出来的一定是技术迭代快、性能先进且成本控制更好的企业,目前看禾赛科技更有潜力,在产能、业绩规模以及市场占有率上更进一步。