来源|鲸商(ID:bizwhale)

作者 | 三轮

距离马云在阿里内网“点赞”拼多多,刚好过去一周。目前从市值来看,拼多多算是禁得住马云的夸赞。

截至今日(12月6日)发稿前,拼多多以143.46美元/股(盘前),总市值约1906亿美元,超过了阿里1843亿美元的市值,是京东当前市值的4.6倍,如此在资本市场的逆袭,只用了短短一年多。

尽管市值具有很强的波动性,特别是当上新的 “电商一哥”的拼多多,虽然股价还未回到巅峰值212.6美元/股(2021年2月中旬),而阿里、京东、快手等互联网大厂股价过去两年也是“腰斩”,没能呈现爬升巅峰的态势;但资本市场的“差别对待”,足以体现对每家公司未来预期的落差。

要知道,曾经的马云可是形容阿里,“拿着望远镜都找不到对手”,而如今他也做到了“用欣赏的眼光看别人(包括对手)”。

看似简单的股价变化、电商大佬态度的转变,但关键还是要回到底层业务逻辑转变的视角来审视,这一标志性事件透露了哪些信息。

拼多多做对了什么

回顾上周,拼多多前脚发财报,阿里员工后脚在内网发帖感叹,“那个看不起眼的砍一刀,快成老大哥了”。

一石激起千层浪。低调的阿里创始人马云,随后跟帖回复,“我更坚信阿里会变,阿里会改。所有伟大的公司都诞生在冬天里”,并重提使命和愿景,“谁都牛X过,但能为了明天后天牛而改革的人,并且愿意付出任何代价和牺牲的组织才令人尊重”。

马云所言为事实。拼多多这几年的决策力、执行力、内部管理,环环相扣,是其发展壮大的基石。

展开来看,拼多多的决策力,即创业伊始就选择了扎根农业起家、白牌向品牌拓展、补贴让利换规模的方向。在执行力上,拼多多高层一旦发现新机会,团队便会在几小时、几天内调整验证,用极强的执行力落地,并在后续实操中时刻调整。

比如,用低价攻占下沉市场。拼多多借助微信流量,大肆招揽离开淘宝、京东的白牌商家和尾货品牌,借着“砍一刀”的模式,进行了长期的病毒式传播,稳固了“低价”用户心智,渗透“五环外”。

这种“砸钱”买流量的路径持续到今年。该模式让拼多多发展的前五年常处于亏损状态,直到2021年,拼多多归母净利润转正达到10.82亿美元,2022年进一步增至43.94亿美元。此外,拼多多在2022年底,用户数已突破了8.69亿人。

拼多多主站表现符合早年间段永平对黄峥的评价。段永平曾表示,“黄峥是我知道的少见的很有悟性的人,他关注事物本质。”当他得知黄峥创建拼多多时,又说道:“我还没用过拼多多,但我对黄峥有很高的信任度。给他10年时间,大家会看到他厉害的地方。”

一语成谶。黄铮无需10年,仅用5年时间,已让消费者体验到黄峥的“不同凡响”。

除了电商业务,拼多多高层一旦发觉某业务接近天花板,便会带领团队果断离开,奔赴下一个战场。

就拿新战略级项目多多买菜、Temu来说。根据相关媒体报道,多多买菜早期开城时,从管理层到一线员工,都睡在仓库里,每日与供应商、外部承运商、干线调度人员打交道。一线人员保持深度了解业务,让拼多多战略规划更为清晰。

在Temu扩张早期,拼多多以50%乃至双倍的薪资涨幅从SHEIN挖人,从拼多多主站与多多买菜等业务调配人员。在内部策略上,Temu顺应了黄铮“本分”的思想,极度简化商家负担,把产品反馈、营销策划、履约配送等环节自己做,让商家有充分精力管好货品。并且,其凭借着新用户专属折扣、包邮、1美分商品等服务,目前已经直接触达40多个国家的消费者。

而拼多多主站、多多买菜、Temu的火爆,与最近“不是羽绒服买不起,而是军大衣更有性价比”这一热梗相关。很多业内人士认为拼多多是借着平价消费的“东风”崛起。但笔者认为,时势造英雄下一句是英雄亦适时,大环境之利与以上拼多多“狼性”结合,让拼多多有了今日成绩。

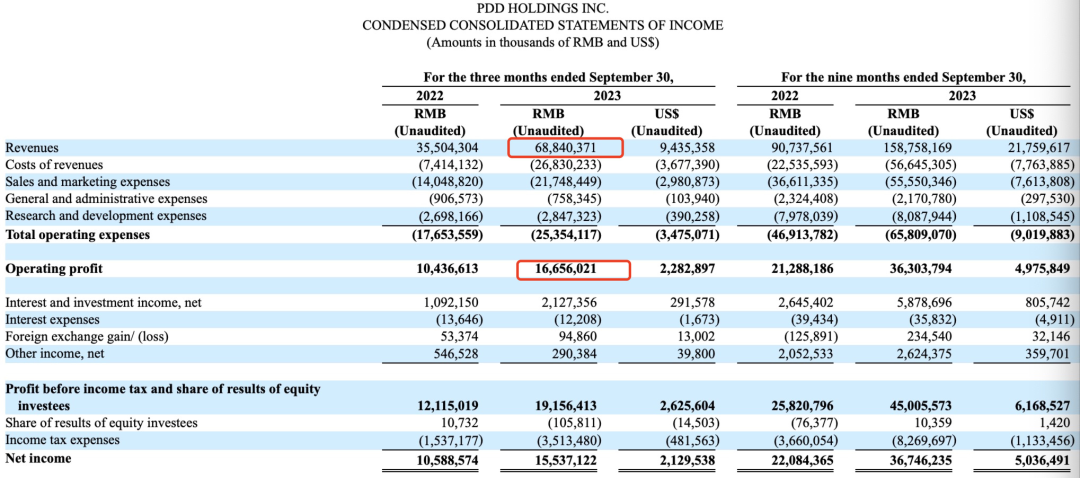

在今年三季度报表中,拼多多收入为688.4亿元,同比增长93.9%;经营利润做到了167亿元,同比增幅60%,比上季度多出了40亿。

从具体业务来看,拼多多三季度的佣金收入大增315%,其中,来自在线营销服务及其他营收396.877亿元,同比增长39%。来自交易服务营收291.527亿元,同比增长315%。

财报中虽未直接披露Temu的相关数据,不少分析师认为,拼多多本季度交易服务的营收能大幅增长,主要源自Temu为代表的跨境业务增长态势超过预期。

花旗环球金融亚洲泛亚EMT部门联席主管&董事总经理Alicia Yap在财报发布前曾分析认为,“季度内,Temu的收入可能达到42亿美元,约占拼多多总收入13%。”

但拼多多也无法盲目乐观。阿里、京东多年的综合成绩,非一日之寒。

阿里、京东加码“低价市场”

截至2023年9月30日三季度,阿里总营收为2247.9亿元,同比去年同期的2071.8亿增长8%,小幅超出市场预期。

分业务来看,组织结构调整后,阿里六大业务集团均取得了营收正增长。重点看阿里的支柱业务淘天集团(旗下拥有淘宝、天猫、天猫国际、淘宝直播、天猫超市、淘菜菜等平台),收入976亿,同比增长4%。

本季度淘天集团天猫“双11”的参与商家、交易买家和订单量较去年同期均实现正增长,客户管理收入(CMR)增速为3%。但由于电商竞争加剧等影响,剔除未支付订单,淘宝和天猫的线上GMV轻微下降。

与拼多多相关的是,鲸商前文《一级战略升级后,1688的低价“大锤”挥向何方?》中提到,1688已升级为淘天一级业务。接下来,1688对国内批发业务和下沉市场的争夺,必然会持续进行。与拼多多继续交战,也是不可避免的。

而阿里市值下跌与发财报业绩直接相关,更与阿里分拆的最新动作相关,即不再推进阿里云的完全分拆,盒马IPO计划也已暂缓。

阿里将这两项计划的中止与搁置原因归结为外部环境变化:“美国近期扩大对先进计算芯片出口的限制,完全分拆阿里云可能不会达到股东价值增值的预期效果”。相关媒体报道,盒马融资并不顺利,还需进行内部调整,重新评估。

当然,拼多多不仅逐渐追上阿里巴巴。在市值层面,拼多多还超过了京东、唯品会等老牌。京东目前市值411亿美元、唯品会是82亿美元。其中向来倡导正品好货的京东,年初使劲给自身打上“低价”标签,希望扩大下沉市场。

再看京东2023Q3度财报,其总收入为2477亿元,同比增长2%。财报一经发出,京东迎来了一次久违的大涨。但从年初到现在,京东市值已经蒸发700亿美元。

从业务分板块看,核心的京东零售(京东商城)收入2120亿元,同比增长0.06%,同比增速放缓。新业务(包括京喜、海外电商)收入由去年同期的49.97亿元,降低至38.18亿元。仅京东物流、达达有两位数的增速。不过达达和新业务仍处于亏损状态,分别亏损0.52亿和1.4亿元。

京东之所以增长缓慢,是受到了大盘结构疲软与平价消费的影响。今年以来,京东大力发展3P业务,在年初推出“春晓计划”,开放个人卖家入驻,同时对个人、个体户、企业商家都提供了丰富的扶持举措,希望拉动平台及广告收入增长。

前面提到的京东低价策略,是京东的重头戏。刘强东也多次强调低价是京东唯一竞争性武器;低价是京东零售未来三年最重要战略。

但由于京东是自营为主,每件产品都要交税,且京东一直以高品质商品为主,产品成本高,价格自然难以下降。加上京东物流成本相对较高,致使其难以达到拼多多的低价程度。

事实上,阿里、京东这类传统电商巨头的业务表现都相对平缓,没有拼多多那样高歌猛进,但二者仍在加码低价市场,试图分弑下沉市场。拼多多也还有要突破之处。

高质量增长,均向AI看齐

阿里、京东早已构建起复杂和庞大的商业版图,从种草、购买到物流、售后,各要素环环相扣。相比之下,今年Temu爆仓、主站“炸店”等事件,意味着拼多多的业务还有很多问题需要解决。因此陈磊多次强调高质量增长和中国制造力量。

更值得注意的是,在马云此次罕见的内网发言中,马云提出了一个概念——“AI电商”。

对于大模型,阿里电商当前一直在实践中。阿里方面曾表示,面向AI时代,阿里巴巴将坚决加大对阿里云的投入强度,让阿里云心无旁骛专注于“AI+云计算”发展战略,尽可能减少不确定性因素对未来发展的不利影响;

今年9月,淘宝推出的大模型原生AI应用“淘宝问问”启动对外邀测。“淘宝问问”是接入阿里云“通义千问”大模型,可为消费者提供商品挑选攻略、商品推荐、行程建议等服务功能。

据报道,近日淘天集团正在筹建大模型团队,目前已开始招聘工作,团队的组建工作由淘天集团CEO戴珊、淘天集团CTO若海、阿里妈妈CTO郑波等人共同牵头。具体而言,淘天集团大模型研究将主要围绕两个场景展开:搜广推(搜索、广告、推荐)和“逛逛”的内容化。

走过电商初期混战的1.0时代,巨头侵入彼此腹地的2.0时代,在当前的人工智能时代,大厂纷纷拿出最新科技成果,阿里与京东推出大模型、腾讯拿出数字人、美团使用无人机,而拼多多还没有交出作品。

据报道称,拼多多已经成立了一个数十人的大模型团队,团队将探索大模型在拼多多客服、对话等场景下的应用,且会拓展至其旗下跨境电商平台Temu智能客服、搜索、推荐等业务场景。

并且,拼多多知道作为后起之秀,在多项业务还需持续加大研发投入。第三季度,拼多多研发费用达28.5亿元,同比26.98亿元增长5.5%。“未来,我们将继续重投农业科技、供应链科技和整体的核心研发,用技术创造长期的正向价值。”陈磊说。

在以后的综合竞争中,阿里、拼多多等巨头的市值或许会再度拉开差距,呈现出交替领先的趋势。不管是新锐电商势力,还是老牌电商企业,在接下来全球洗牌中,还有多场“硬仗”要打。