作者丨李文惠

编辑丨鹤翔

出品 | 零售商业财经 ID:Retail-Finance

陆正耀团队又整“花活”了。据公开报道显示,库迪咖啡将于2024年1月1日正式推出第二品牌“茶猫Tea Cat”,目前首家内部测试门店已于福建宁德市屏南县开业,报名通道向库迪咖啡联营商优先开放。

图源:茶猫TEACAT官网

此前也有消息称,茶猫想以蜜雪冰城的价格,拿下属于霸王茶姬、喜茶等中高端茶饮品牌的市场份额。而茶猫实现低价扩张的途径依旧沿用了“库迪式”打法:一是靠低价补贴策略,(总部补贴后价格低至6.9元,且补贴活动将持续至2025年底);二是靠联营商模式,与加盟商风险共担。

库迪死磕瑞幸,却在旷日持久的价格战中走向下坡路。如今,库迪匆忙上线第二品牌“茶猫”,一定程度上说明陆正耀需要新故事,以吸引市场的注意力。至于茶猫是否会与陆正耀此前失败的创业项目“趣小面”、“舌尖英雄”一样殊途同归,不少人心中已有了答案。

用做咖啡的逻辑,再做一遍奶茶

11月24日,“茶猫”首店在陆正耀老家——福建屏南县落地内测,门店紧挨着“老大哥”库迪咖啡。

图源:网络

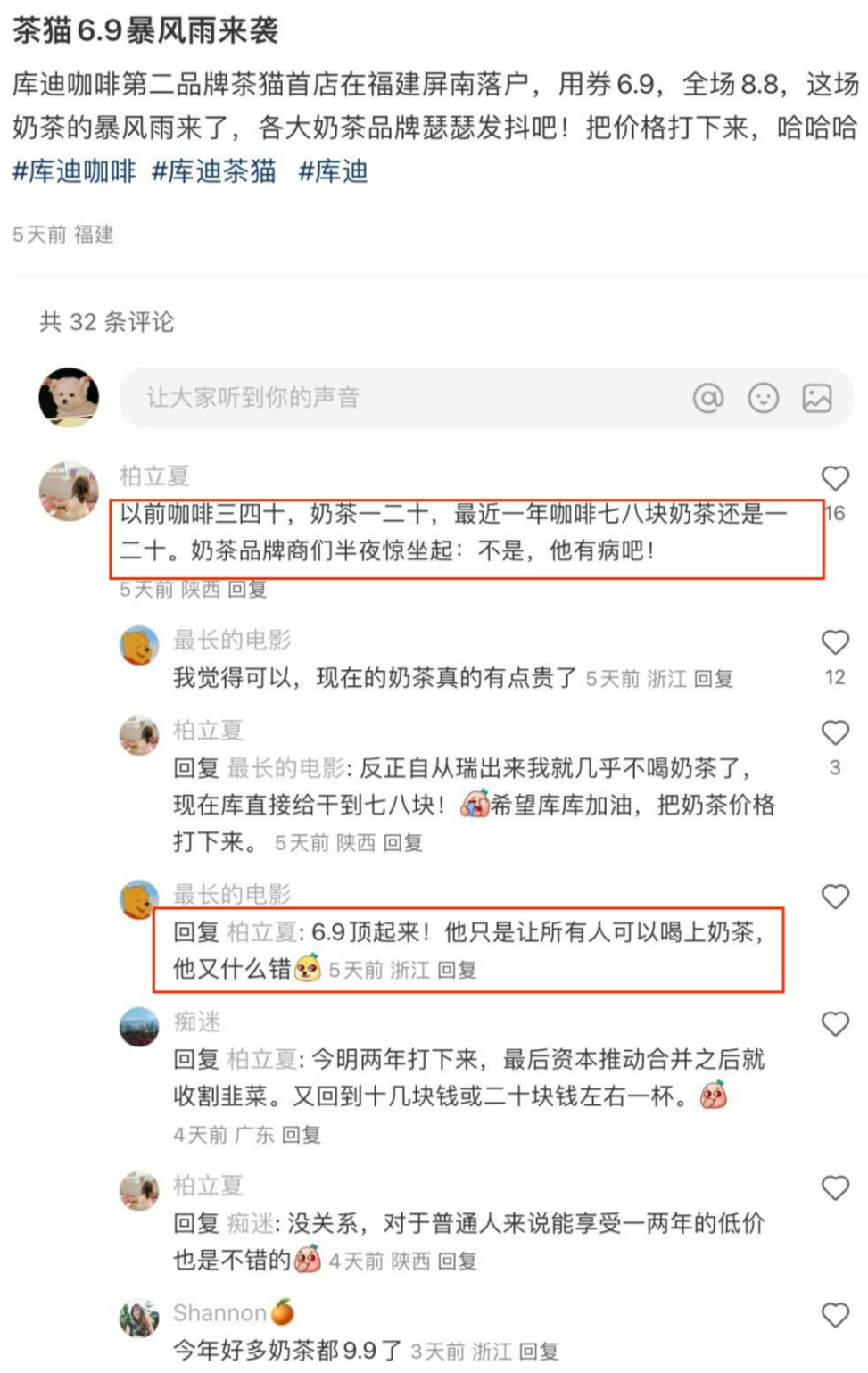

目前,茶猫以原叶鲜奶茶为主打产品,虽然产品定价普遍在16元档位,但活动期间全场产品统一售价为8.8元,券后6.9元,甚至还推出第二杯半价的活动。

图源:小红书

亲民的价格、时髦的产品,茶猫试图以“超高性价比”快速切入蜜雪冰城与霸王茶姬的中间地带。毕竟,陆正耀及其团队尤擅此法。

纵观陆老板的创业生涯,从2007年创立神州租车,再到10年后创造瑞幸神话,以及餐饮品牌“趣小面”、瑞幸“孪生兄弟”库迪咖啡的先后面世,在中国商业史上,有人将陆正耀“瞄准风口、巨额融资、快速扩张、IPO后套现”这套熟练的经商手腕比作刀光血影的“商业暴力美学”。

只不过,今日不同往日。趣小面、预制菜品“舌尖英雄”已经用沉痛的经验证明,餐饮行业并非只有唯快不破,“瑞幸式”高举高打的策略也不能行行通吃。

至于被陆正耀团队视作“正名之作”的库迪咖啡,必须正视的是:在知名度方面,库迪和瑞幸还相距甚远;在价格战方面,资金实力与品牌持久力初见分晓。

那么,茶猫能够接力库迪成为陆正耀改写茶饮战局的又一力作吗?

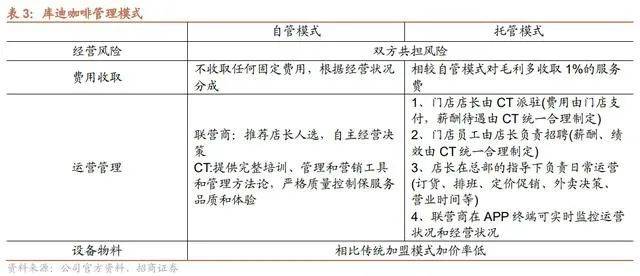

品牌运营方面,茶猫采取与库迪咖啡相似的联营商模式,只不过目前仅向库迪咖啡联营商开放加盟资格,可以优先选址,每家门店可以减免10万元服务费。

图源:网络

招商人员表示,茶猫标准店的加盟费用(含装修和设备)为35万元,而快取店的费用则为20万元,包括5万元的进货保证金、10万元的设备费用和5万元的装修费用。

从产品定价来看,茶猫实施低价补贴策略,瞄准性价比茶饮市场。

此外,茶猫首店装修风格简约,便于库迪联营商低成本入场。但库迪近期加盟增速放缓、后入资金不断变少,以及部分联营商“逃离库迪”的现象不容忽视。

在行业人士看来,转头奶茶,或许是陆正耀想要开启第二战场来吸收社会资金,亦或者是库迪将沦为“弃子”的信号。而陆正耀的“小心思”亦昭然若揭:“卖店”胜于卖产品,加盟商的钱比消费者好赚。

短暂收割还是长期价值?

陆正耀在库迪布局上之所以能够高举高打,究其根本,是咖啡赛道缺乏核心壁垒,咖啡品牌们暂未建立起稳固的护城河。

反观奶茶行业,处境相似。只不过奶茶赛道比咖啡赛道更拥挤、更卷。

奶茶行业基本上已经完成了从高端到低端的全面布局。蜜雪冰城、甜啦啦等低价格带茶饮品牌俘获小镇青年。而伴随着喜茶、奈雪等头部品牌的价格下探,对茶颜悦色、茶百道、Coco都可、古茗等中端品牌带来巨大冲击,中高端市场颇有融合趋势。

部分奶茶品牌平均客单价 图源:极海品牌监测

若茶猫主攻下沉市场,避免不了与低客单价品牌如蜜雪冰城、甜啦啦、益禾堂等的正面较量。即使茶猫的价格出奇地低,但考虑到固定成本,品牌方只能靠资本持续输血或一味压缩利润空间,最终损害地实际上还是与其“风险共担”的加盟商。

聚焦奶茶和咖啡的原材料区别,前者涉及到茶叶、水果、乳制品等,为了“好喝”,免不了要堆积高成本的原料。而具有一定成瘾性的咖啡,已经跳出了好喝的束缚,原材料及供应链比茶饮相对简单些。

奶茶供应链 图源:艾媒咨询

以陆正耀做库迪作为参考项,有消息显示,部分区域的库迪门店出现了原料缺货、周边缺货的情况,主要原因是物流运输无法及时跟上需求,供应商更替频繁等,这些因素共同暴露了企业供应链存在的短板。

虽然库迪在今年7月宣布成立年产能高达4.5万吨的华东供应链基地,并于2023下半年正式投入运营,但是难以在短期内形成规模效应,更不谈苦苦支撑的加盟商是否能熬过这一漫长的蓄力期?

如今,库迪与茶猫在采用相似运营模式的同时,大概率会沿用以往建设供应链的思路,但始终不利于品牌的长久发展。

库迪供应链遭吐槽 图源:小红书

陆正耀团队尤为擅长前端造势、烧钱营销,比如库迪官宣成为阿根廷国家足球队全球赞助商、推出当红流量明星范丞丞为代言人、与波司登联名等,但后端建设却差强人意,供应链基础不强、盲目扩张不孵化产品、员工培训和发展不到位等。

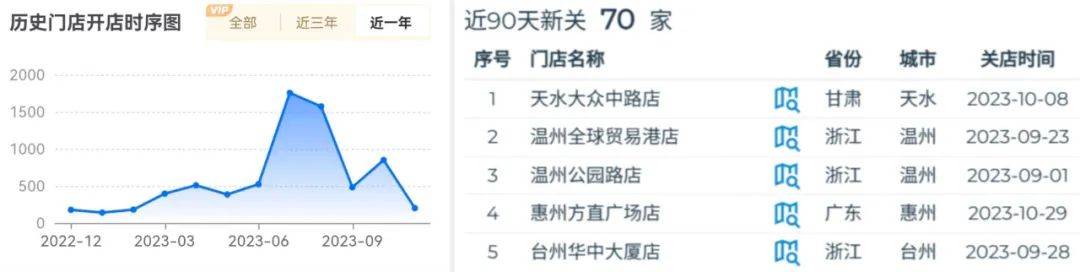

现阶段,库迪开店的势头已远不如前,关店、加盟商退场接踵而至。那么再看茶猫,大概率会走向与库迪一样的结局——雷声大、雨点小。

库迪开闭店情况 图源:窄门餐眼、极海品牌监测

另外,就茶猫本身的产品来说,目前所宣扬的“0植脂末”并非首创,不具备独特性,也很难形成护城河,自然很难在激烈的市场竞争中脱颖而出,形成具有辨识度的奶茶品牌。

大浪淘沙,花落谁家?

纵观奶茶行业的发展,从最初的1.0粉末时代到2.0鲜果时代再到如今3.0的奶基底时代,各式品牌的“悲欢”并不相通,既有深得大众喜爱的奈雪、古茗、茶颜悦色,也有被消费者逐渐遗忘和抛弃的COCO、1点点。

有关数据表示,2023年上半年,全国餐饮店闭店约37.3万家,其中,奶茶店倒闭约8万家。大浪淘沙之下,哪怕只有某个小的细节出现了问题,都可能会被狠狠地拍在沙滩上。

茶猫首店试运营的低价策略或许能够受到消费者的追捧和欢迎,但长远来看,价格战很难持续,总会有“卷不动”的那天,真正的竞争力还是在于品牌的产品创新、供应链实力。

图源:小红书

奶茶品牌不仅需要推陈出新,还得在品质和服务上下功夫。同时,应努力打造自己的特色饮品,比如加入地方特色、历史文化、动漫IP等元素,以吸引更多的消费者。

除了提升品质和口感,服务也是差异化竞争中的重要因素之一。随着消费者对消费体验和服务质量的日益关注,茶饮品牌应注重提供优质的服务,包括快速点餐、清洁卫生的环境以及良好的顾客体验等。

在未来的发展中,奶茶行业将继续面临着多元的市场竞争和消费者需求的变化。只有不断创新和提高品质,才能够在这个行业中立于不败之地。而陆老板“低价奶茶+密集开店”的策略或许短期内能够通过规模优势摊薄成本,进而打击对手,占领市场,但永远不会形成一个品牌的真正壁垒。