来源/新腕儿

文/怜舟

最近这些日子,很多朋友领教了短剧概念股的风起云涌和波澜壮阔。有的公司劈头盖脸的一通疯涨,不给你任何冷静的机会。

并非所有的搭乘短剧概念的股票,都能像中文在线这样走出桀骜不驯的步伐。

很少,很少。

掌阅就是一家神奇的公司。

不像隔壁的中文在线,股价从12窜到30,只需要两周。

掌阅科技偏要做短剧浪潮中一股清流:

任尔等笑我,辱我,我自岿然不动

10月底至今,二级市场是属于短剧概念股的场子,掌阅一通桀骜不驯的步伐,扰乱韭菜们,哦不,是投资者们的眼球。

11月2日,掌阅股价上涨9.99%,报收20.81元/股;

11月7日,掌阅股价下跌0.69%,两天后的11月9日,股价再次下跌9.99%,报收22.71元/股;

涨了几天后,11月15日下跌2.97%,报收23.3元/股;

直到11月23日,掌阅股价跌去8.01%,报收24.8元/股。

11月28日,股价22.6元。

真的,大家都不知道发生了什么。

股价下面有两种声音。

一种不是时间的朋友,而是时间的舔狗:

死多头就是我,坚决不走。

单枪匹马穿越牛熊,剑指10年后,只求风雨不动安如山。

还有一种激进型选手,进出频繁,酷爱追涨杀跌、高抛低吸,操作速度堪比某富二代换网红女友的频率:

还有两个点盈利,走了!看不懂这庄是洗人还是出货。

还有朋友意识到自己不是那颗运气爆棚的韭菜,可以躲过收割的命运。选择向命运下跪,抬头仰望苍天,认输:

没有业绩的股票就是那么脆弱,跟随题材浮浮飘飘。

没有业绩这事儿,咋就被发现了呢……

靠渠道吃饭

A股市场跟马尔克斯的小说一样,充满魔幻现实主义。

股民购入一家公司的股票,买的是企业的未来,也可以理解为是公司讲故事的能力。

常年混迹炒股圈的老股民清楚,只要公司的故事讲得好,总有下一个接盘侠愿意为梦想窒息,那么自己就可以赚到钱。

这么一来,我们可以理解中文在线的业绩虽然尴尬,但这几年的风口故事,可谓激情四射。

在童老板一封封致投资者的信加持下,大家太愿意相信,下一棵韭菜会更乖。

数字阅读这种生意,跟快消品不一样,不是每个公司都能把酱油故事讲得如此性感,只靠黄豆、水和盐,就能走出茅台的步伐。

掌阅的模式,注定它后来的路程,越来越艰难。

和新腕儿之前分析过的中文在线、阅文相比,它的走势不如中文在线,是有迹可循的。

中文在线业务赚多少钱,暂且不讲,至少对外他们是有像样的产品的,比如Reel short。

还有阅文,坐拥海量IP,是资本市场信心来源。

掌阅的商业模式就是以渠道为核心,这种模式的成功要求只有一个,那就是流量,因此,不可能基业长青。

阅文和掌阅两家公司的模式,打个比方。

侯晓楠每年过年都要去亲自拜访天蚕土豆这类知名网文作家,就是为了跟他们拉近关系,保证阅文能最早买到他们作品的IP版权,再出售给其他内容方,其中赚个差价,或者用这些IP做其他形式的内容,例如影视剧、IP衍生等。

而掌阅的生意,就是通过自己的渠道向用户提供数字图书,用户在平台付费后,这些钱大部分归网文作家所有,而掌阅自己在中间赚类似于佣金的收入。

掌阅的渠道生意,天然对流量,有一种极度的渴望。

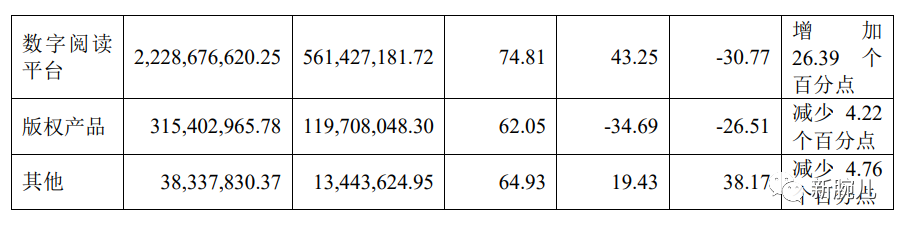

通过掌阅财报看到,他们的营收来源于两项业务,分别是数字阅读平台和版权产品。

2022年全年,掌阅的数字阅读平台收入为22.29亿,同比增长43.25%;版权产品收入3.15亿,同比下降34.69%。

数字阅读平台的收入,是掌阅命脉般的存在。

作为是生命的延续时,也是一颗瘤。

为什么这样讲?

数字阅读业务,是一个一眼看到顶的生意。

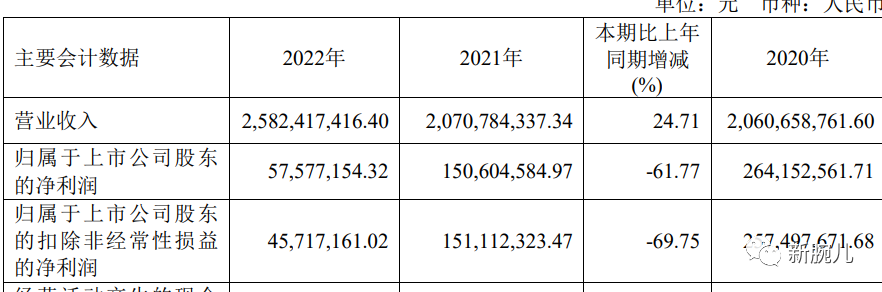

报告期内,掌阅营业收入25.82亿,同比增加24.71%;扣非净利润是4572万,较去年同期的1.51亿,同比减少69.75%。

就在2020年,掌阅的扣非净利润还能达到2.57亿。

三年时间,掌阅利润翻倍式下跌。

2022年财报中,数字阅读在总营业收入的占比是86.3%。

掌阅在财报中还表示:

公司数字阅读平台收入确认主要依赖信息系统,因此存在管理层为了达到特定目标或期望而操纵收入的固有风险。

公司增收不增利的窘境,跟数字阅读业务状态有着莫大的关系。

渠道生意的逻辑很简单:

花钱买流量,再用流量变现,掌阅赚个差价。

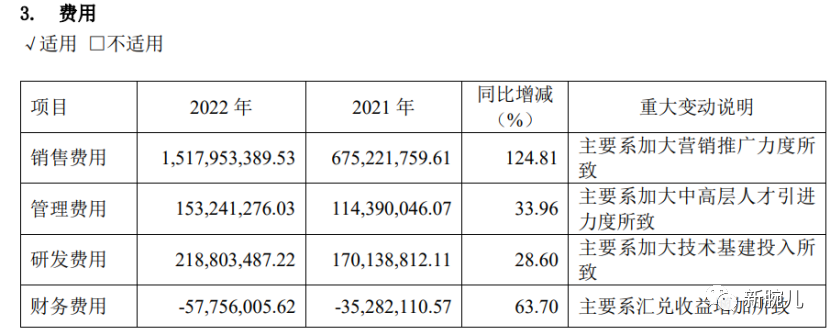

为了做到25亿的营收,掌阅的代价是翻倍支出的销售费用。

2021年,掌阅的销售费是6.75亿,到了2022年,销售费用上涨124.81%,至15.18亿。

一年赚的钱,大部分都花在营销费上了。

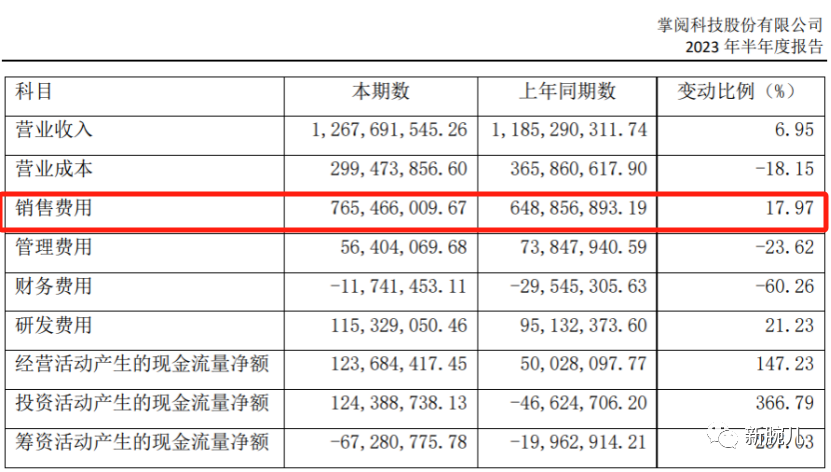

再看2023年半年报。

报告期内,掌阅营业收入是12.68亿,同比增长6.95%;扣非净利润是3239.93万,同比下降1.8%。

业绩走势仍然低迷。

进一步看,掌阅在报告期内的销售费用是7.65亿,同比去年的6.89亿,增加17.97%。

别急,这还没完。

在2023年三季度财报中,掌阅再次刷新认知无下限。

报告期内,掌阅营业收入6.96亿,同比增长5.39%;亏损682.93万,同比下降20.29%。

掌阅的亏损时刻,终于来了。

业务很简单

会发现,掌阅的业务模式很简单,对于投资者来讲,实在找不到任何可上头的地方。

除了抖音和短剧。

2020年11月5日,掌阅发公告称,计划通过转让部分股份的方式引入字节跳动旗下的量子跃动为重要股东,并与字节跳动深化合作,共同发展阅读业务。

据了解,在这次交易中,字节跳动出资11亿,认购掌阅科技4500万股股票,在公司持股11.23%。

自此后,量子跃动将成为掌阅第三大股东。

当年字节的投资,被外界看做掌阅终于可以跟阅文集团正面battle。

关于battle的故事,就不用多讲了。

后来的几年里,抖音不断减持在掌阅的持股。

2021年2月9日,量子跃动被动稀释掌阅的股份,持股比例减少了0.97%,由原先的11.23%被动稀释到10.26%。

2023年3月16日,量子跃动主动减持掌阅科技1.03%股份后,当时的总持股比例为9.24%。

4月4日,掌阅科技发公告称,量子跃动再次减持股份比超过2%。

就在这时,量子跃动的持股比例已经是8.55%,而这次变动并未披露相关信息。

截至目前,通过掌阅2023年三季度财报看到,量子跃动对掌阅的持股比例为7.49%。

暂且不讲抖音的加入为掌阅带来了什么,但从掌阅现在的业绩走势来讲,掌阅并没有从抖音获取流量密码。

投资者们评价:

世事无常,我真想不到,最弱的是你。(有IP优势,抖音渠道深度绑定,涨幅不算大,流通也不大……)

抖音亲儿子,走势像私生子。

不过,说是抖音亲儿子,恐怕番茄并不答应,叫干儿子比较靠谱。

短剧很潦草

掌阅的短剧业务,态度很认真,成绩很潦草。

新腕儿通过公开资料整理了掌阅科技的热门上榜短剧,我们一起来看看。

从内容来讲,掌阅的短剧风格,没有太强的倾向性。

据掌阅的董秘公开回复,掌阅做短剧一年了,平均每月拍摄20部短剧,上映15部-18部。

目前为止,掌阅热门作品只有6部,由此可知掌阅的短剧业务,有其薄弱之处。

据了解,掌阅的短剧业务部分设置了上百人。

按理说,掌阅所在的网文行业,对短剧这种依托于网文内容的业务来讲,应该顺手拈来,但如今来看,似乎并不那么顺利。

短剧本质是一门广告生意,强调团队的投流水平。

有投资者在雪球表示:

内容不错,但掌阅投流太垃圾,导致利润率上不去。不过内容行业,只要内容好,其他都是可以慢慢解决的。但掌阅目前一个大问题是不太留的住人。

投流只是一方面原因,内容很重要,据新腕儿接触过的头部出品方也表示,他们目前正在发力原创内容。

随着监管趋严,大家的竞争重心很快会来到内容上的比拼。

不过,即便从内容来讲,掌阅也没有那么强的优势。

我们在第一部分业务分析中会看到,掌阅并不是一家靠IP版权吃饭的企业,因此,其本身的IP储存量是很低的。

远不如中文在线和阅文集团。

在问询函中,董秘跟大家确认了,掌阅持有点众4.99%的股份。

新腕儿在先前的文章《河马短剧惊起一滩鸥鹭:天威蹊跷七连板,点众妙棋占先机》提到,公司对河马背后的公司中广电持股26.17%,每季度分红80万。

点众即为河马APP的运营公司。

换算下来,掌阅只能靠河马每季度获利十几万。

以掌阅一季度亏损六百多万来讲,间接再间接投资的河马APP,让掌阅几乎没有翻身的可能。

也就是说,掌阅只能蹭短剧了。

主业务增势乏力,版权业务有阅文、中文在线等老牌选手扛着,掌阅没有机会。短剧嘛,以一个月20部产出,一年产出二百多部,最终走火6部。

如何让市场相信,明天很光明?