来源:TopMarketing

要说最近最令互联网公司震惊的,恐怕就是拼多多市值超越阿里这条消息了。

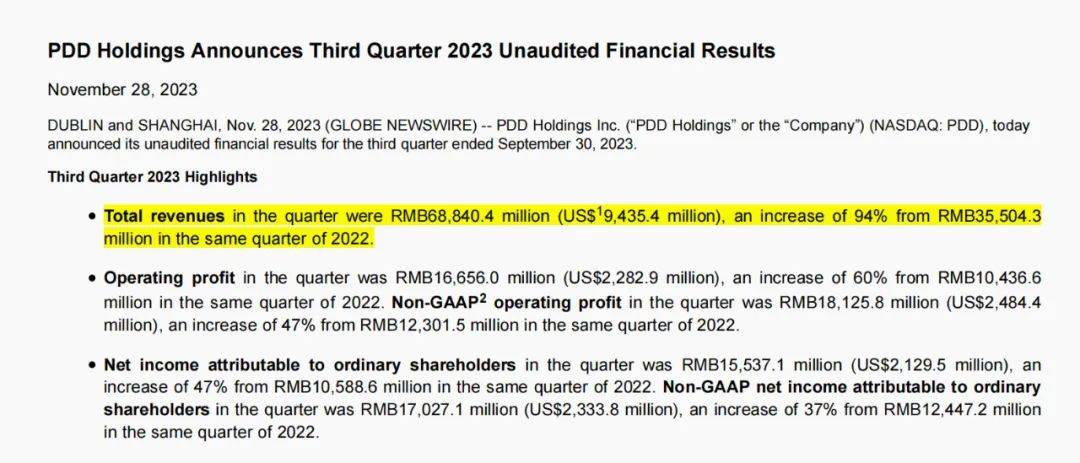

11月28日,拼多多发布2023年Q3财报:本季度拼多多总收入为688.404亿元,较2022年同期355.043亿元的Q3总收入增长了94%。

拼多多财报Q3总收入增长

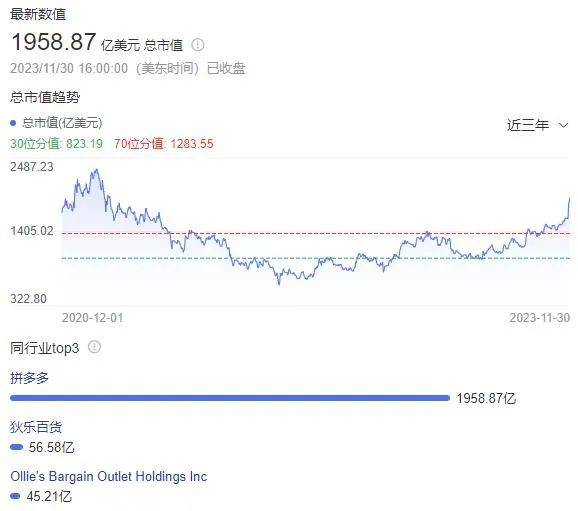

营收的大幅增长,带来的直接结果就是拼多多市值暴涨。截至北京时间12月1日凌晨美股收盘,拼多多收盘市值为1958.9亿美元,超过阿里巴巴1906.5亿美元的市值,并成为在美中概股的市值第一股。

拼多多市值暴涨至1958.87亿美元

人们惊叹拼多多的飞速成长,叹息阿里时代“已逝”,但互联网平台的大格局真的会就此定论吗?

2023,阿里行之不易

互联网平台,依托数字化链接、双边和多边交易等要素,将Web2.0时代诞生前的线下消费搬到了线上用户端。

从国外各大互联网平台的财报来看,亚马逊、Facebook等购物、社交平台常年位居前列。反观国内,不同于国外互联网平台稳定的领头羊格局,平台在市场中、在消费者心中的排名并非稳定不变的。

而阿里作为“猫狗拼”电商三巨头之一,多年来一直对标京东,这次却被拼多多打了个措手不及。

在这个“意料之外”的结果中,不难看出阿里在如今的互联网平台格局中面临着许多挑战。

自电商直播兴起以来,淘宝和天猫一直占据着第一把交椅的位置。

淘宝用了4年在2019年迎来这个爆发的新业态,2020年双11更是在站内创造了共计4982亿的GMV。往后的日子里,不仅是淘宝天猫,其他平台也更加重视头部主播的影响力,平台之间的battle逐渐变为头部主播们之间的比拼。

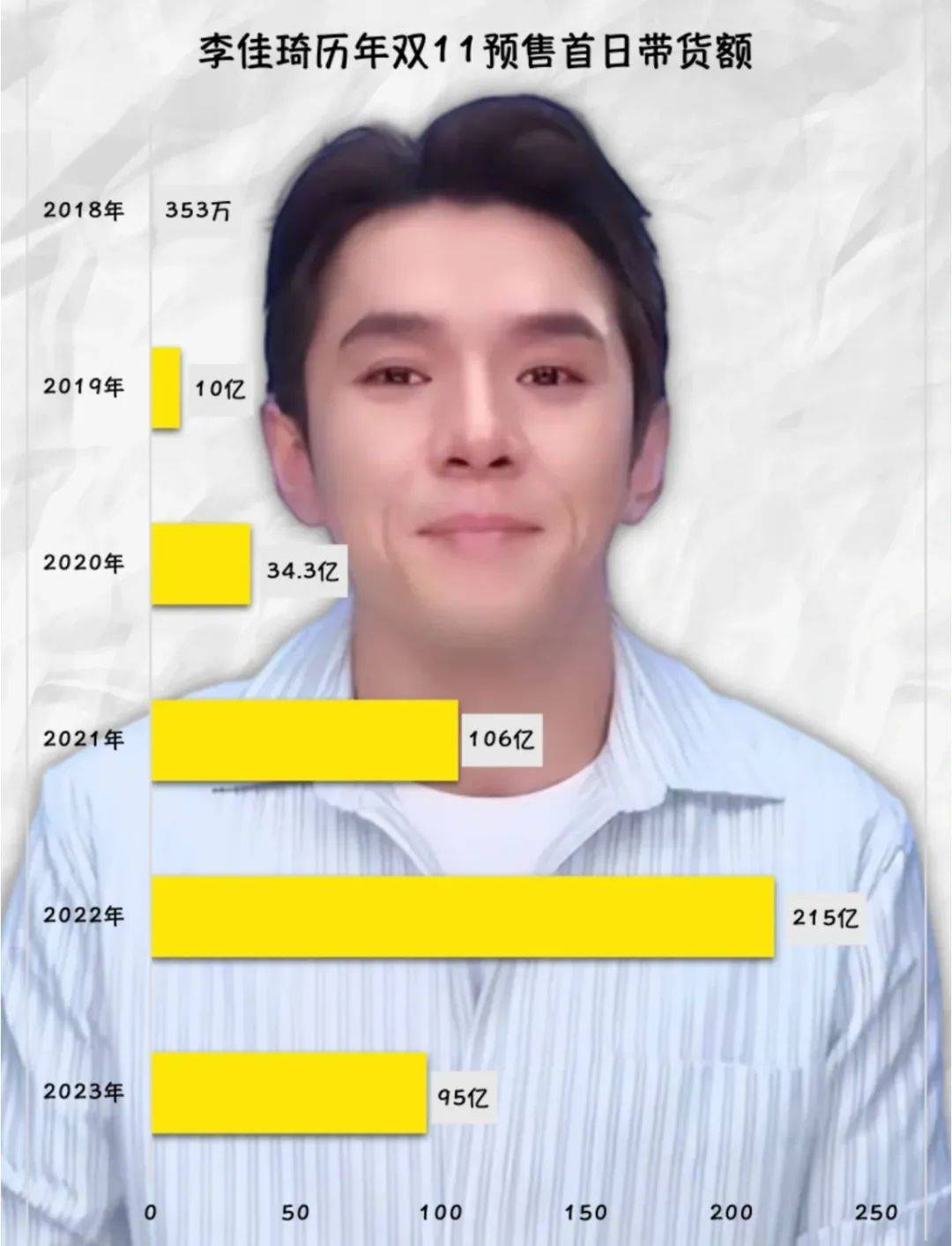

随之而来的,便是过度依赖头部主播带来的弊病。直播一姐薇娅因逃税无法再出现在大众视野中,曾经的口红一哥李佳琦,也在经历过直播中断数月、花西子事件和双11“二选一”事件后,得到带货额大幅下滑的结果。

李佳琦历年双11预售首日带货额,图片来源:小红书-卖家故事

而阿里不仅要面对押宝头部主播的滑铁卢,新生力量的奋起追赶,也让阿里陷于“腹背受敌”的处境。

从各大互联网平台披露的2023年第三季度财报来看,这些后起之秀的优势,正是阿里长期以来没有做或做晚了的策略——海外市场和本地生活服务。

拼多多本季度爆发式增长的总收入中,由在线营销服务(达396.877亿元)和交易服务收入(291.527亿元)构成。

其中,交易服务收入增长幅度十分明显,较2022年同期的70.223亿元增长315%,主要包含两个方面:Temu海外收入和多多买菜佣金收入。

Temu凭借裂变玩法、超低价策略和超级碗的洗脑广告,在海外掀起了一阵狂潮,成为应用商店新增用户增速最高的App,其下载量也跻身世界前十。

Temu在App Store应用排名趋势,数据来源:Marketplace Pulse

同样作为“新秀”因为成绩突出而备受瞩目的,还有赶超了腾讯的字节跳动。

目前,TikTok在美月活用户已达1.5亿,占据美国人口半数。据有关机构数据显示,今年黑五启动后,“TikTok的11月GMV快速达到4.6亿美金”。其成功出海也让华尔街投行忍不住估算:假如字节跳动整体上市,张一鸣很可能成为中国的第一位世界首富。

而拼多多和字节跳动(抖音集团)在本地生活服务上的策略表现也十分突出。

据悉,目前多多买菜已经覆盖全国30个省份(除西藏外),市场份额在2022年达到45%,超美团优选成为行业第一。

抖音在10月25日召开的“首届美好生活发现者大会”上透露的数据显示:今年入驻抖音生活服务团购中心的达人数量增长289%,为商家增收729亿元,同比增长193%。

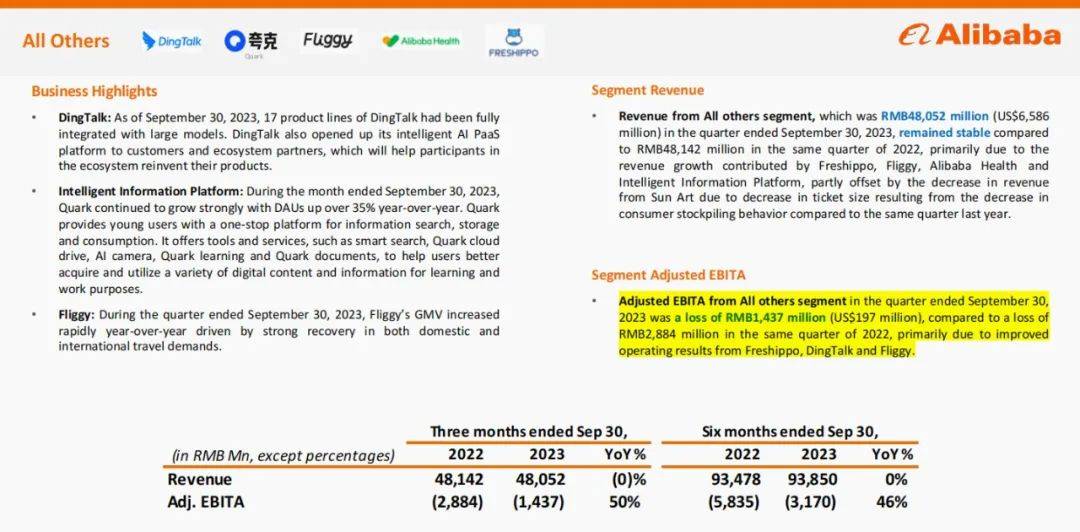

而阿里旗下的淘宝买菜却没有这般收获,就连盒马也在第三季度财报中显示亏损。在出海和本地服务上都未能及时上车的阿里,恐怕要好好想想未来的策略了。

阿里Q3财报中盒马显示亏损

下一站,押注AI电商?

拼多多市值超越阿里,为阿里的上上下下带来了极大震撼。

据悉,一位员工在阿里内网发帖表示:

“此刻难眠,也不敢想……那个看不起眼的砍一刀,快成老大哥了。本不想发出这个没内容营养的帖子,但思绪下,还是留下这个帖子,用作备忘,也用作自己的勉励。期望和集团兄弟一起努力贡献点滴,超越回来。”

对此,马云罕见地在阿里内网出现并回应道:

“特别好。请大家多提建设性意见和建议。特别是创新想法。我相信今天的阿里人大家都在看都在听。我更坚信阿里会变,阿里会改。所有伟大的公司都诞生在冬天里。AI电商时代刚刚开始,对谁都是机会,也是挑战。要祝贺pdd过去几年的决策,执行和努力。谁都牛x过,但能为了明天后天牛而改革的人,并且愿意付出任何代价和牺牲的组织才令人尊重。回到我们的使命和愿景,阿里人,加油!合伙人马云。”

恭喜拼多多、激励员工……马云的回应,可以说是既体现了行业领头羊的大肚量,又在调动全公司气势的同时点明了阿里的突围方向。

那么看准AI电商趋势的阿里,在这一年内又做出了哪些努力呢?

提及AI电商,首先会想到AI主播,其主要逻辑就是通过AI形象实现降本增效。但这种方式相对于真人主播,也缺失了对用户的情绪调动与信任建立。

或许也是出于这一点,阿里妈妈推出了“AI全时直播”服务,让品牌在淘天实现24小时“真人”直播,另一个产品万相台无界版也可以帮助商家完成直播的种草、打爆和再营销。

阿里妈妈AI全时直播

此外,阿里对AI大模型也十分重视。据阿里巴巴公布数据显示,目前中国80%的科技企业和一半的大模型公司都跑在阿里云上。

可以说,相比于AIGC生产内容,阿里对AI电商的期望更多在于借助数据为商家带去更科学高效的营销方式。

阿里也在发布本季度财报时强调了阿里巴巴新发展阶段的战略大图,其中有不少板块涉及AI技术:

阿里云坚持“AI驱动、公共云优先”,以AI+云计算双轮驱动发展;

国际数字商业集团致力于建设全球领先的数字化供应链网络和AI+数字零售核心技术能力,希望未来几年在重点新兴区域市场获得突破;

本地生活以高德和饿了么为主体发展到目的地和到家的科技服务,把握AI发展机遇,与生态共进……

相比于拼多多的价格力策略,以AI为主的技术力在阿里的未来策略中将占据更大比重。

被超越,仍有突围希望

互联网格局,日新月异。

2019年10月25日,拼多多市值第一次超越京东;2023年,拼多多便已把阿里和京东都“甩在身后”。

短短4年时间,拼多多的成长之快令人惊讶。根据Wind数据显示,截至今年9月,拼多多员工数约为1.3万人,相当于阿里员工数的1/18、京东员工数的1/35。人数虽少、增长却高,拼多多的高效运作对“猫狗”来说,代表着战略调整的必要性。

今年3月,阿里启动了“1+6+N”组织变革:在阿里巴巴集团之下,设立阿里云智能(阿里云智能集团完全分拆已经启动)、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司,并分别建立各业务集团和业务公司的董事会,实行各业务集团和业务公司董事会领导下的CEO负责制。

这意味着阿里旗下的六大业务集团都可以独立融资和上市,也将为阿里带来更多拓展的机遇。马云也曾在内部会议表示,阿里曾经的成功思路已不适用于今天,他们急需新的策略来改变现状。

虽然短暂地被超越,但阿里作为“老牌电商”仍然有一定的优势。

首先,阿里仍然有着广泛的受众基础。从1999年至今,阿里在20多年间积累了大量的忠实用户。根据财报的数据来看,淘宝月活仍高于拼多多月活,稳定的用户群体意味着战略上回归用户的淘天仍有翻盘的可能。

其次,阿里的电商生态系统和供应链整合较为成熟。阿里旗下不仅有淘天等商业服务,还有物流服务、物流服务、本地生活服务和云服务等业务,全方位的商业生态让阿里有机会寻找第二增长曲线。而成熟的供应链体系也长期为商家带去良好的协同效果、为消费者带去顺畅的消费体验。

最后,也是前文中提到的,阿里自身的押注——技术,高效的技术力也许是未来阿里增长的一大核心。

结语

互联网平台的技术总是在革新,格局也总是在变化。但这种变化不一定是一方的崛起导致另一方的落败,或许是双方共同的成长与进步。

当市场倒逼阿里,未来的电商格局又会如何呢?TOP君无法在这里作出定论,但期待未来能有更多的中国商业走向世界,让中国互联网平台的战场扩展到更广阔的天地。