来源|商隐社

作者| 散人

编辑|浩然

2023年即将结束,对于中国互联网行业来说,这一年除了周期性调整、电商低价竞争、发力搞AI等热点事件,很重要的趋势就是新旧霸主的更替。

拼多多的市值已经超越了阿里巴巴,而同样作为后来者的字节跳动(以下简称“字节”)爆发力同样惊人。

据美国知名媒体The Information前不久公布的消息,字节今年二季度营收达到290亿美元,同比增速高达40%。结合一季度同样亮眼的营收数据,字节今年上半年的总营收达到540亿美元,远超腾讯的410亿美元。

曾经的BAT三巨头,先是百度在跨入移动互联网时代后渐渐式微,后来京东、小米都差点从市值上超越百度成为互联网“第三极”。随着美团崛起并于2018年上市,才真正从市值上超越了百度,但跟AT依然有很大差距。没想到还没几年,稳当“两强”多年,看起来牢不可破的AT也渐渐松动,双双面临着来自新锐的巨大挑战。

我们在《凶猛的拼多多,着急的马云,以及袭来的白牌时代!》中曾探讨了拼多多的崛起及其代表的白牌时代的来袭,今天我们来讲腾讯和字节过去六年的攻守较量。

双方之所以能展开激烈竞争,除了互联网行业所特有的四大法则(规模效应、协同效应、梅特卡夫效应和双边市场效应)很容易把顶级公司驱赶到同一竞技场,还有一个很重要的原因在于,从人流、物流、资金流、信息流的商业四要素来说,两者都关注信息流,今日头条、抖音都是从信息流出发,而信息流的上游就是人,腾讯做得就是连接人的生意。所以几乎是抖音一出,腾讯与字节的战争就开始了。

两代互联网霸主的商战其实很像曾经的谷歌和微软。

谷歌在1998年成立时微软已经存在了20多年,是当时顶级科技公司,谷歌Chrome浏览器直接挑战的就是当时占垄断地位的微软IE,不仅如此,谷歌想重新定义浏览器,将其视作一个搭载各种应用的平台,并推出了基于PC的Chrome OS操作系统,谷歌还发布了基于移动端的安卓操作系统,这些都直攻微软的大本营。

微软为了将谷歌从互联网搜索和广告业务主力的宝座上挤下来,不惜投入110亿美元巨资搞了MSN Search、Windows Live、Bing等项目,但新生的谷歌准备充分、创新力强,在商业操作上也极为老道,双方陷入了多年的攻守战。双方也打了不少口水战,谷歌也从微软挖了不少人,李开复就是那时候从微软转投到了谷歌。

直到2014年纳德拉成为微软CEO,重新刷新微软,与谷歌的关系也缓和,双方暂时休战多年。

但顶级公司在热点赛道总会相遇。如今,两者结束了接近10年的休战,在AI这个科技制高点上又相遇,将再次展开互联网领域最大规模的决战,这是一种大投入、大整合的竞赛,双方你追我赶。

而腾讯与字节经过多年缠斗后,现阶段都在进行自我收缩,冲突减少了很多,之前的较量似乎已成往事,但这次休战又能持续多久?

互联网巨头为何“好斗”?

互联网行业向来争斗不休,其特殊魔力在于,这是一个虚拟的无限空间里,不管做电商、社交、搜索还是短视频,能够做大做强的关键是四大法则:

规模效应、协同效应、梅特卡夫效应和双边市场效应。

规模效应是最基础的,互联网的规模效应本质上跟传统行业没什么大区别,只不过效率更高,在网上增加一个客户几乎没成本。

协同效应源于品种增加所带来的的收入,以前的百货大楼也有这种效应,大楼建成后,入驻的商家越多,大楼利润越高。

同样的,互联网能把这种效应成倍放大,腾讯建设和维护微信的成本是固定的,微信上一旦承载更多服务,电商、广告、游戏、支付、理财、银行等,并且各项服务的供应商越多,腾讯效益就越好。

梅特卡夫效应相对复杂,简单来说就是,一家互联网公司的市场价值,与网络节点数的平方成正比。

这个节点不单纯是指用户,而是能互动的活跃用户。

举个例子,新浪微博就在用各种话题千方百计促进用户互动,虽然每个人并不因此而付费,但他们的积极参与却能让微博触及更多人,在上面投放的广告也就更值钱。

而双边市场效应指的就是淘宝、美团、滴滴这种,消费者之间互动很少,但供需双方互动强,供给者越多,产品成本越低,越能吸引消费者,从而正向循环。

四个法则运用得好,互联网公司就发展得好,甚至指数级增长。

反之,像ofo和摩拜那样,没什么网络效应和互动,互联网只是工具,本质上还是传统商业模式。

因此,不管哪一类互联网巨头,拼到最后都被这四个法则驱赶到了同一角斗场,都追求更多品种,更多节点,尤其是奉行“无边界”扩张的顶级互联网公司,也因此会跟同行摩擦不断。

除了上述这个根本原因,腾讯与字节多年较量的一个很重要原因在于,从人流、物流、资金流、信息流的商业四要素来说,两者都关注信息流,今日头条、抖音都是从信息流出发,张一鸣早期曾说过这样一句话:

“我们和百度的交集,只会在非常短暂的时候,因为搜索引擎不在信息流的上游”。

信息流的上游就是人,字节试图从信息分发起步,先分发信息和内容,再触达用户情感,进而再连接“人”,这与腾讯相向而行,腾讯做得就是连接人,然后连接内容,进而连接其他的生意。所以几乎是抖音一出,腾讯与字节的战争就开始了。

两代互联网霸主

抖音还未诞生前,腾讯与字节在2016年也曾有过蜜月期,那年坊间传闻腾讯将入股今日头条时,张一鸣将传言击得粉碎:“我创办今日头条,不是为了当腾讯的员工。”

张一鸣的言论并没有影响到彼时腾讯与字节的关系。那一年,意气风发的张一鸣受邀来到希格玛,向腾讯员工分享自己的创业心得和个性化分发理念。

字节从信息到用户情感再到“人”的发展逻辑,决定了其对UGC(用户生成内容)的重视。只是腾讯的发展逻辑正好相反,而腾讯在投资字节受挫后的盲目跟风,则让腾讯六大事业群之一的PCG(平台与内容事业群)“被带偏方向,做出来的东西效果也是差强人意”。

马化腾更是在去年年底的内部会议中,对方向跑偏后业绩逐渐被字节压制的PCG团队放出狠话,“继续这样做下去没有意义,整个(腾讯新闻)砍掉都可以。”

在马化腾的重点关注下,PCG旗下所有业务普遍采用降本增效的方式,在去年四季度实现了全面盈利。虽然增幅有限,但负责PCG业务的腾讯COO任宇昕如释重负,“在生存问题上已经走出了坚实的一步。”

至于腾讯对标今日头条推出的竞品——天天快报,起初凭借微信与QQ的巨大流量加持一度来势汹汹,但面对已经建立起行业领先地位的今日头条,一步落、步步落的天天快报还是被今日头条远远甩在身后,最终在去年7月黯然离场。

哪怕腾讯期间还推出了QQ看点、微信看一看等竞品,并在2019年7月收拢分散业务,成立了FCC(信息流与内容社区)业务线,但从营收角度来看,腾讯在网络广告方面的收入依旧差强人意,对比字节更是相去甚远。

而广告与电商业务恰恰是字节的“现金牛”业务。尤其是近些年在海外疯狂扩张的TikTok,今年二季度更是贡献了总营收的20%,成为字节此次营收起飞(同比增速高达40%)的最大依仗。

值得一提的是,腾讯今年上半年的总营收并未出现下降,相反还同比增长了11%。到今年三季度时,腾讯在网络广告方面的单季度营收已经达到257亿元人民币,同比增长了20%,在总营收中的占比也上涨至16%。

只是在字节的映衬下,腾讯的增长光芒黯然失色。而字节在今日头条爆火后推出的另一大头部产品——抖音,以及抖音在海外的平替TikTok,已然成为字节近些年商业舞台上的绝对主角:前者至今仍是字节最大的营收来源;后者则肩负起字节愈发迫切的增长重任。

说起来,腾讯早在2013年时就开始涉足短视频领域,并于同年9月正式推出了微视。遗憾的是,这个早抖音3年诞生的先行者,虽然有马化腾站台,前期也凭借微信与QQ带来的巨大流量火爆一时,但后续增长的乏力与快手等强劲对手的阻击,都让微视难以招架、很快败下阵来,之后更是一度被腾讯打入冷宫。

也就是在那期间,腾讯放下了对快手的不屑,拿出自己惯用的金钱攻势向快手投资入股。至于同时期诞生的抖音,则不出意外地再次拒绝了腾讯的投资。

在抖音的帮助下,字节的营收数据扶摇直上。据英国知名媒体Financial Times报道,字节去年全年的息、税、折旧、摊销前利润(EBITDA)已经逼近250亿美元,超过腾讯的239亿美元。虽然彼时字节的总营收仍低于腾讯,但结合字节今年上半年亮眼的营收数据,字节超越腾讯已经是板上钉钉。

腾讯与字节就像一对天生的冤家,二者的长板,恰恰都是对方的短板。比如腾讯,虽然在短视频领域的发展、在网络广告方面的营收均乏善可陈,但腾讯营收的大头从来都是以游戏为核心的增值服务。

这就与字节形成了鲜明的对比。

游戏:腾讯先发制人

不可否认的是,腾讯游戏确实很赚钱。

腾讯今年三季度财报显示,腾讯国内游戏市场收入达到327亿元人民币,同比增长5%;国际游戏市场收入也达到133亿元人民币,同比增长14%。结合分散在社交网络方面的小游戏平台服务费、手游虚拟道具销售收入等,以游戏为核心的增值服务收入总计757亿元人民币,同比增长4%,占三季度总营收的49%。

对于许久没有爆款游戏的腾讯来说,能取得这样的成绩实属不易。

相比之下,字节在游戏方面的情况就要惨淡许多。

据媒体透露,字节跳动将全面退出游戏业务,并且将关闭旗下游戏公司朝夕光年。

虽然字节在游戏领域是后来者,但凭借强大的经济实力,以及国内各大游戏公司惯常使用的并购打法,字节还是在国内乃至全球游戏市场占据一席之地。比如字节在2021年花40亿美元全资收购的沐瞳(腾讯当时的报价只有20亿美元),就为字节带来了火爆东南亚的MOBA手游——《无尽对决》。

哪怕在今天的东南亚手游市场,《无尽对决》都力压腾讯的《PUBG Mobile》《AOV》,是中国游戏出海东南亚当之无愧的TOP1。但现实就是,字节已经将“出售沐瞳”提上日程,对外报价不低于50亿美元。

据业内人士透露,“此前字节愿意以高于20倍市盈率的价格收购沐瞳,是因为对双方的业务协同性和未来的增长空间抱有很高期待,但如今沐瞳的表现与字节的预期相去甚远。”比如沐瞳过去几年的年利润率一直维持在2亿美元左右,虽然在东南亚还算不错,但只能勉强达到与字节对赌后约定的业绩目标,最终令字节大失所望。

至于2017年被字节收购后重组转型、主攻本土游戏市场的朝夕光年,近些年的发展则更加拉胯。如果说腾讯还有《王者荣耀》《和平精英》等大众耳熟能详的代表游戏,字节在本土玩家中的影响力可谓微乎其微。

哪怕是被字节寄予厚望的《晶核》,虽然在上线初期凭借抖音的造势火爆异常,但对于广大游戏玩家来说,明明有《王者荣耀》《原神》等或成熟、或精良的游戏可选,为什么要陪《晶核》一同试错、一同成长呢?

还是吃了登场时间晚的亏。

说起来,相比2003年就开始发力游戏业务的腾讯,2018年才入局游戏市场的字节确实赶了个晚集。毕竟在彼时的中国游戏市场上,腾讯的收入占比高达65.2%。剩下的34.8%,又被网易分走15.4%。等到2019年时,情况虽有改观,但硬生生杀出一条血路的不是字节,而是凭借《原神》强势崛起的米哈游。

面对这些专业的游戏公司,字节起初只能依仗今日头条、抖音等头部产品带来的巨大流量优势,主攻轻量游戏。比如2018年中旬,先后在今日头条与抖音平台上线“今日游戏”版块、开通抖音游戏官方账号等。到2019年上旬,又通过抖音游戏官方账号发布小游戏《音跃球球》,取得了不错反响。

不过,字节试图在国内游戏市场分到更多蛋糕。因为搜索、电商、社交是三大入口,但资讯、短视频不是入口,是流量,那时候抖音电商、TikTok还没有爆发出巨大的营收价值。字节急于寻找广告背后,产业层面的一些机会,于是从2019年上旬开始就加速并购游戏公司,去到游戏上游环节,完成从游戏广告服务商到运营商的转型。

但腾讯在长达20年的的发展与积累中,已经完成了游戏行业的全产业链布局,在全球范围内建立起庞大且实力雄厚的游戏帝国。对游戏缺乏热爱且缺乏游戏基因的字节,从一开始就落了下风,“字节可能是咨询公司出来的资深效率提升专家,而游戏公司需要的可能是艺术家/资深玩咖。”

有趣的是,纵使字节的游戏业务没能崛起,但字节今年上半年的总营收依旧远超腾讯。毕竟,承载着广告与电商的短视频平台,才是字节的主场。

广告与电商:字节后来居上

如果说在游戏领域,腾讯与字节是攻守关系。在短视频领域,腾讯与字节攻守之势异也。

在字节入局游戏市场的2018年,腾讯已经意识到短视频的重要性,并重新启用了关停一年的微视,但在抖音、快手二分天下的彼时,原本就不敌二者的微视依旧讨不到太多便宜。根据QuestMobile提供的数据,在MAU(月活用户)方面,彼时的微视只有抖音的1/5,快手的1/4;在人均使用时长方面,微视更是落后抖音、快手十倍有余。

面对自家孩子的不争气,腾讯只能庆幸自己在2016年时就完成了对快手的投资入股。至于微视下一次进入大众视线,则是2021年被曝大规模裁员。只是大众对此的反应让人哭笑不得,“腾讯微视裁不裁员我不关心,我只是好奇有谁在用这个软件刷视频?”

对于微视的失败,深度科技研究院院长张孝荣坦言,“一个平台成功与否的关键在于内容和推荐算法,而不是用户量。”但在流量和算法上,抖音已经建立起强大护城河,形成用户使用习惯,竞品在没有重大创新之前,很难有所成就。

值得一提的是,抖音的成功也离不开前些年的短视频红利期,但同样经历了这一阶段的腾讯却没有把握住机会,已经说明了很多问题。

不过,这就又回到我们之前提到的,字节与腾讯恰恰相反的发展逻辑。与靠算法推荐的字节不同,腾讯旗下诸如微信、QQ等产品,靠的是社交关系的推荐。这就决定了腾讯的大部分产品,从诞生伊始遵循的就是从“人”到用户情感再到“内容”的发展逻辑。

如果不改变这种发展逻辑,结果就会像张一鸣总结的那样,“当初各个公司都在围绕一些旧战场或过渡站场在竞争,没有往前看。现在看来,应用商店、PC、传统的搜索引擎业务等都是过渡战场,他们还是太迷恋旧的战场或者旧的事物。”

如果改变这种发展逻辑,有抖音珠玉在前,腾讯很容易出现同质化的问题。虽然腾讯在“模仿”方面一向颇有心得,但面对已成气候的字节,剩下的只有无力。

为了扭转困局,腾讯在微信视频号上花费了大量心思。根据微信公开课提供的数据,仅去年一年,视频号总使用时长就超过朋友圈的80%,创作人数(粉丝在一万以上)更是同比增长了3倍,看播时间、看播规模、爆款内容的增长幅度分别达到惊人的156%、186%、300%。

到今年上半年,无论是试水直播带货与信息流广告,还是上线创作者分成计划与付费订阅等功能,视频号都展现出远超以往的变现需求。

不过,也有不少主播对此心有疑虑,“在视频号做直播,即便平台给予推荐,获取到一些公域流量,但是因为平台调性与其它短视频平台不同,很难让这些‘匆匆过客’的用户实现留存。”加之微信公众号“去中心化”的特性,“来来回回总是那些人在看”“覆盖的人群有限,让一些具有地域特色的主播和产品难以出圈。”

除了前途未可知的业务调整,腾讯从2018年开始也曾多次掀起与字节的“大战”。就像腾讯与字节在东南亚因为侵权、商业诋毁等原因屡屡对簿公堂,腾讯与字节在国内的纷争也不遑多让,只是更集中在各自产品的小动作与高层们的口舌之争上。

比如2018年5月,当TikTok拿下全球一季度App Store下载榜榜首的位置后,张一鸣兴奋之余也没忘记在朋友圈吐槽腾讯此前的小动作,“微信的借口封杀,微视的抄袭搬运,挡不住抖音的步伐。”

面对张一鸣的“贴脸开大”,能看到张一鸣朋友圈的马化腾反怼道,“可以理解为诽谤”。

张:前者不适合讨论了,后者一直在公证,我没想到有口水战,刚刚没忍住发了个牢骚,被我们pr批判了。材料我单独发给你。

马:要公证你们的太多了。

在互联网风气还算开放的彼时,能看到两位大佬激情互怼,也算是奇事一桩。

不过,在这场口舌之争的背后,我们可以明显感觉到TikTok带给张一鸣的惊喜。而逐渐肩负起字节增长重任的TikTok,正在为字节书写全新的故事。

出海和TO B,各自的新征途

去年年初,在谈到“字节跳动以后会超过腾讯吗”的问题时,有媒体曾坦言,“如果只能在国内折腾,腾讯基本上已经成长到国内互联网企业能做到的极限了,而字节跳动最多也只能成长到腾讯这个规模,想要超越腾讯基本上是没希望了。”

言外之意,出海是字节破局的唯一选择。

从结果来看,TikTok在海外的发展无疑是成功的。最新数据显示,成立时间只有短短6年的TikTok,MAU(月活用户)已经突破10亿,全球用户总量则高达15亿。随着2018年进军欧美市场,并相继并购了美国的短视频应用Flipagram与Musical.ly,TikTok一跃成为全美第三大短视频应用,仅次于Instagram与Snapchat。

结合TikTok这一年初步开启商业化进程的举措,比如上线直播打赏功能、在欧美发达国家尝试开展广告商业化等,小试牛刀的TikTok在2019年实现3.5亿元的年营收。此后疫情来袭,TikTok进一步加快商业化进程,并随着商业版图的扩张,将日渐成熟的电商、直播与广告业务投放到更多市场,TikTok的年营收由此猛增至2022年的120亿美元。

与TikTok在海外的高歌猛进不同,腾讯在海外的短视频布局更像是蜻蜓点水,颇具玩咖精神。如果观察腾讯投资的诸多海外公司,比如MX Player、NewsDog与Ookbee等,不难发现这些公司广涉咨询、音乐、社交等领域,短视频往往只是其中一个子类。

也许腾讯也想通过这样的机会,近距离观察海外短视频的增长模式,为自己在国内的短视频业务提供更多思路。只是这种小心翼翼,与腾讯游戏在海外的势大力沉形成鲜明反差。尤其在十多年的投资/收购布局后,腾讯已经建立起一个初具规模的全球游戏帝国。而腾讯游戏在海外的影响力,丝毫不弱于短视频领域的TikTok。

而除了在海外的试探和布局,腾讯在国内也找到了新的发力点,那就是TO B。

2018年9月30日,腾讯宣布历史上第三次组织架构调整方案,云与智慧产业事业群(CSIG)应运而生,腾讯TO B业务有了新的落脚点。

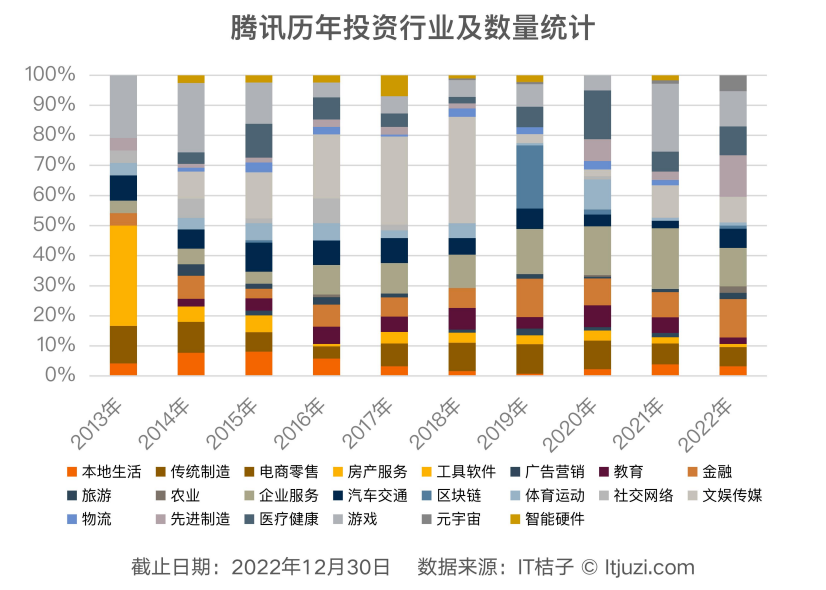

这从腾讯的投资上也能看得出。近几年,有“半投资公司”之称的腾讯在投资方面放缓了脚步,2022年的投资数量与金额几乎回到2014年的水平,不过在看到降速的同时,还能看到腾讯投资已经逐渐“转向”——即从ToC 到ToB、从消费到科技、从国内到海外。也许,腾讯正试图寻找能够影响未来世界的“新兴”行业。

今年Q3,腾讯“金融科技与企业服务”(ToB业务)收入520亿元,同比增长16%,占总营收的34%,持续成为腾讯的主要增长引擎。

腾讯与字节经过多年缠斗后,现阶段都在进行自我收缩,冲突减少了很多,抖音与腾讯视频还在今年4月份官宣了合作,出海与TO B成为两家的新征途,而且在各自赛道上都有不少凶猛的竞争对手,挑战更大。

有点类似腾讯与字节,微软和谷歌这一对新老霸主也曾缠斗多年,在操作系统、浏览器、云等各方面展开过多次激烈竞争,还休战过接近10年,但AI时代来临后,两者再次发动了更大规模的竞争。在《重新定义公司:谷歌是如何运营的》这本书中,谈到与微软的竞争,谷歌前CEO埃里克·施密特谈到:

如果你把注意力放在竞争对手身上,那你绝不会实现真正的创新。当你与竞争对手为了市场占有率的几个百分点争得不可开交时,半路往往会杀出一个不在乎市场占有率的竞争者,用全新的平台颠覆整个游戏。

竞争对手可以促使你前进,让你保持警醒。无论如何要提醒自己时时保持警惕,我们总有掉以轻心的时候。但是,没有什么比竞争对手更能燃起我们的斗志了。

就像尼采在《查拉图斯特拉如是说》一书中所写的一样:“必须以你的敌人为傲,这样,敌人的成功就能变成你自己的成功。”为你的竞争对手骄傲吧,但不要追随他们。