出品/壹览商业

作者/杨宇

编辑/木鱼

近两年的零售行业,如果要选一个关键词,一定是低价。如果要说低价这个关键词的最佳表现形式,一定是折扣。

从刚开始的以销售尾货、压箱货来实现超低价格的软折扣门店到如今的依托供应链与商品开发能力从而达到降低价格的硬折扣店。零售商们正在尝试探索不同的方式来实现低价,特别是商超及相关电商行业反应更加积极,据不完全统计,截至目前,永辉、物美、盒马、家家悦等商超均有所布局,社区奥莱店正是它们探索的一个主要业态。

近日,叮咚买菜也切入了这个赛道。

11月28日,叮咚买菜在上海松江开出首个“叮咚奥莱”门店。从门店点位看,该店位于上海市松江区九里亭街道九杜路495号,周围有九里亭社区、绿庭尚城社区、涞寅社区、亭汇社区、五洲社区、贝尚湾社区等周边十余个居民生活区,人口密集,生鲜需求不小。从面积看,该店整体面积500平方米左右,店内除了价格优惠的生鲜商品外,还覆盖有预制菜、现烤烘焙、零食饮料、水产等多个品类商品,SKU数量在1000个左右。显然,从运营逻辑看,该店是典型的依托供应链与商品开发能力从而达到降低价格的硬折扣店。

那么,低价为何如今低价会成为零售行业的关键词,而在低价形式下的折扣店又是相对优解呢。壹回答了这两个问题,可能就能知道类似叮咚买菜这类企业,为纷纷在折扣这个领域不断地探索。壹览商业认为,这或许与当前的消费形势的转变相关。

折扣,M型消费趋势下的必然

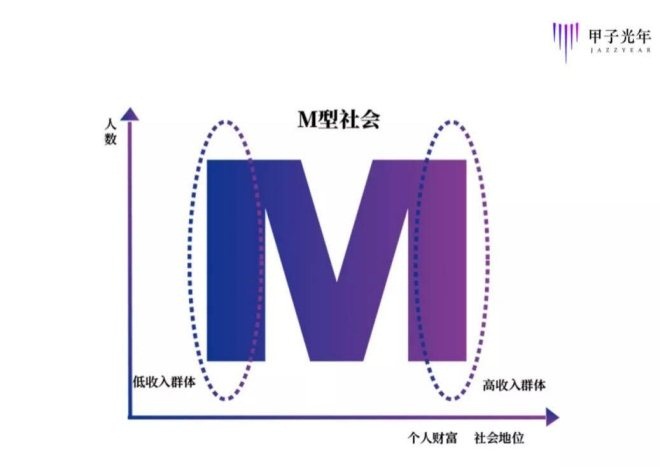

在经济学里有一个词叫“m型社会”,是日本趋势研究学者大前研一所提出的观点。简单来说就是中产坍塌:在经济由高速增长趋缓后,资本回报的增速远远大于劳动回报,更少的人集中了更多财富,中产却出现分流——仅少部分人能从中层跻身富裕阶层,大部分则沦为中下收入阶层,中间群体出现坍缩,收入阶层的分布往低层阶层和上层阶层上下两极移动,迈向左右两端高峰、中间低谷的“M型社会”。美国在“里根革命”之后,这种趋势格外显著,日本在20年后的20世纪90年代,也沿袭了这股潮流。

收入的变化,带来的是消费的变化。M型社会带来的中产阶级变化正在影响整个社会的消费观念和消费水平。一方面,收入变化了的中产消费者追求更便宜的商品,不再愿意支付额外溢价,但由于消费市场的发达,消费者又不愿意降低生活水准,因此比之低端低价,消费者对高质平价商品更为渴求;而另一方面,“M型社会”上层阶层的收入增加了,他们对奢侈品的需求在提升。这种变化,我们可称之为M型消费,即消费者在向高性价比和奢侈化分流。

以日本为例,90年代以来日本“M型社会”形成。日本社会总消费需求发生了显著的变化,按大前研一在著作中提供的数据:日本全国百货公司的营业额在1991年为9.4万亿日元,而到了2004年,一路下滑到7.4万亿日元。1992-2017年,日本股价涨幅前20中的企业中有8个来自消费行业,其中半数主打“性价比”,半数主打奢侈品。

从经济发展的周期性看,在当前全球经济整体处于下行周期里,中产坍塌带来的M型消费已经成为普遍现象。正如波士顿咨询公司董事总经理章一博在一次活动里所说,从全球范围来看,当前得中产阶级对于未来预期收入的减少导致他们的消费变得更加理性,不再愿意交“智商税”。

以欧洲市场为例,在西班牙占有一家主打自有品牌高质低价商品的零售商叫Mercadona,自2008年金融危机以来,抓住了“受挤压的中产”的消费需求,获得持续高速增长,如今已经占据超22%的西班牙零售市场。而德国的廉价折扣超市LIDL和ALDI在近年来也获得了快速的增长,欧洲的消费者对质价比的追求,中产阶级对于折扣的需求非常强烈。

返回看中国,自加入到WTO融入到全球化经济链条上后,中国经济发展进入了快车道,开启了高速增长的20年。但近几年,中国的经济也开始承压,疫情、人口老龄化等方面问题,让如今的中国中产阶级在消费上变得更加保守,让中国式的“M型”消费趋势表现得更加明显。

一方面,瑞幸、库迪不断刷新咖啡低价新认知,喜茶等新茶饮品牌纷纷下调饮品价格,海底捞推出人均消费更低的子品牌“嗨捞火锅”,而近期以低价闻名的电商拼多多市值也正式超越阿里。

另一方面,据国家统计局数据,2022年我国全年社会消费品零售总额为439733亿元,比去年下降了0.2%。与此同时,2022年国内主打折扣零售的“奥特莱斯”却逆势增长,同比增长了12%。

数据显示,中国中等收入人群超过4亿人,堪称世界上最庞大的中产群体。而无论是商超还是零食亦或者电商的主要客户群体都是这些人。要想服务好他们,就得跟着他们的脉搏走。在M型消费的趋势下,消费们更爱性价比,那么专注性价比的折扣业态开始崛起就不奇怪了。

折扣,考验的是持续性

显然,中国的消费正在呈现出一些M型社会的典型特征,可以想象在未来的相当长一段时间内,折扣化将是中国零售市场的一个主要课题。但中国的消费市场和日本有很大的不同,因此在向M型社会的转变过程中,也具有中国特色。

一方面,中国人口更多、市场纵深更大、产业更宽,在全球地缘不稳定背后,中国的环境极度稳定,这也给经济的发展,提供最基本的保障,中国经济向前发展的信心仍在。

另一方面,虽然M型社会会有贫富分化的情况出现,但是中国基于共同富裕的共产主义目标,大概率不会出现严重的,大面积的两级分化现象。中产的范围可能会扩大,但对性价比的要求可能更高。

从目前看,折扣形式主要分为软折扣和硬折扣店。其中,软折扣主要学习的类似日本“唐吉诃德”的模式,以临期尾货产品切入、在原价基础上打折,以好特卖、嗨特购等品牌为代表;硬折扣则主要学习的类似Mercadona、LIDL和ALDI的模式,以供应链和商品切入,在降低运营成本的基础上打折,以刚开业叮咚奥莱、盒马鲜生、零食很忙为代表。

在壹览商业看来,软折扣对于零售企业来说更容易切入,发展也更快,但严重依赖供应商资源,一旦货源不稳定就会遭受重创,而且中国人队临期食品的接受程度有限,因此市场空间有限。比如嗨特购、好特卖虽然在很短的时间实现了从区域营运到全国连锁,繁荣集市、本宫零食创研社等新锐也曾高潮迭起,但很快就因货源不稳、线上渠道冲击相继收缩甚至退出市场。

反观硬折扣,核心不是简单的降价,卖便宜货,而是把好货卖便宜。降价背后是采购模式和企业组织的变革,企业通过优化供应链和组织构架,实现效率的提升,从而降低成本和销售价格,实现长期稳定可持续的提供高性价比商品的能力。显然,硬折扣才是更符合中国式M型社会的零售形态。

回到叮咚买菜身上,作为一个生鲜电商此时开始搞硬折扣模式的实体奥莱业态,也许会让很多人对叮咚买菜这家公司未来存疑。

在壹览商业看来,叮咚奥莱一方面是叮咚顺应消费趋势的探索,另一方面也是叮咚在商品力和供应链能力的一个延伸。

首先,从叮咚买菜这家公司来说,已经连续4个季度实现稳定Non-GAAP盈利。说明叮咚买菜的财务状况乐观,业务稳健,这也是探索新业务的一个基础保证。

其次,在供应链和商品力上,叮咚买菜从2021年开始就已经将原来的采销中心升级为商品开发中心,商品采购模式也由过去的以采定销变为以销定采,完成了在商品侧的及时转型与供应链能力的提升。

最后,叮咚奥莱切入的是高频刚需的生鲜品类,这一方面是叮咚买菜的长板,也是硬折扣的少数玩家。目前叮咚买菜生鲜基地直供占比超过80%的基础,可以让奥莱店确保低价不低质,满足中产们的高性价比需求,让叮咚的供应链优势发挥更大价值,

另外,从多个媒体报道的叮咚奥莱的首店的现场看,除了低温柜、立式冻柜、岛式冰柜、结账机等硬件设施投入外,奥莱店在其他地方对省字下足了功夫。这显然是个叮咚买菜的低成本尝试,不影响整体业务布局。

折扣时代,并不是很坏

近两年,在与数十个行业人士沟通交流后,壹览商业发现大家对未来五年消费的普遍观感是:焦虑、迷茫和悲观。其实,大可不必如此。零售和消费并不是没有机会,世界潮流浩浩荡荡,顺之则昌,逆之则亡,找准趋势就可以找到爆发力和指数级增长的钥匙。

正如上述所说,在未来的相当长一段时间内,中国零售将进入一个全面折扣的时代。全面折扣,意味着内卷,但也蕴藏着机会。消费零售领域,是中国市场经济里面开放比较完善的一个行业,同时也是一个超大规模的成熟市场。过去几十年,针对细分人群和细分需求,出现了大量的细分零售场景。

在折扣时代,这些细分场景并不会消失,找到自己的位置去做,去探索就好。比如,以山姆为代表的各种各样的会员店,他们本身就是通过产品力和供应链能力为他们的会员提供硬折扣。

再比如,叮咚买菜的叮咚奥莱就是一个在生鲜领域的硬折扣探索。从现在看,它的这种探索是一次多渠道并行增长的尝试,意味着叮咚不仅可以在线上为年轻消费者提供服务,还能在线下拓宽目标用户的年龄层次。值得注意的是,硬折扣,特别是生鲜赛道的硬折扣对供应链和商品力的要求更强,在这里探索也可以倒逼叮咚买菜供应链能力继续提升,这是一个互补的事情,对叮咚买菜的未来来说,是极有想象空间的。

当然,对整个生鲜行业来说,这也是一个摸着石头过河的过程。很多人认为生鲜做不了硬折扣,壹览商业认为,没什么不可能的,如果现在不成,肯定是方法不对,拥有一定护城河的叮咚买菜做这个事情,值得鼓励。叮咚买菜是一个一直在进行商品转型、坚持深耕供应链的创业公司,创业公司也需要打破原有边界,不断成长,成了为整个生鲜零售行业找到一个新的增长赛道,不成也与基本盘无碍。

这种类型的细分场景还有很多,有的已经有成功案例,有的还需要中国企业去探索,但都是机会。日本都能在折扣时代诞生优衣库和唐吉可德这种优秀的企业,中国如此之广袤的零售市场,前景更是可期。

但壹览商业认为,每个想在折扣零售时代大展拳脚的企业,在行动之前都要问问自己:能不能忍受低毛利,具不具备极高的供应链能力,有没有数字化和精细化运营能力,敢不敢不断地迭代创新。如果还差点,那就先修炼内功吧。