来源| 港股研究社

12月12日,燕窝行业头部企业燕之屋在港交所上市。

作为新消费的热门赛道,近年滋补品的关注度一直比较高。“领头燕”登陆资本市场,是消费者健康养生意识不断提高,滋补品成为营养补充主流的一个积极信号。

长期以来,中国传统饮食文化里的“食疗滋补”理念,为滋补市场培育了成熟的消费者心智。如今随着“健康优先”的新兴消费群体崛起,一股滋补新消费潮流正在形成。

这也让“燕窝第一股”有机会向资本市场讲出新故事。

“滚烫”的燕窝市场源自传统文化的“慢炖”

当传统文化与现代生活交织,总会有各种各样的声音。

在传统滋补品研究中,燕窝被认为具有丰富的食疗滋补价值。比如,《国际食品研究》上发表的《食用燕窝的综述》,指出燕窝改善皮肤质量(美白、真皮厚度改善)、调节免疫、增强认知功能和记忆力、抗衰老、抗病毒、抗氧化等药理作用。

消费者愿意相信千年以来传承的滋补文化的沉淀,加上现代科学的实证,燕窝市场持续扩容。《2023—2029年中国燕窝行业市场评估及投资前景评估报告》显示,中国燕窝市场规模已连续9年增长。而弗若斯特沙利文报告指出,2022年至2027年,按零售额计算,中国的燕窝市场预计将由430亿元进一步增长至921亿元,复合年增长率为16.5%。

由此看来,燕窝的商业价值已经不需要质疑。正如燕之屋在招股书中提到的,中国拥有广泛悠久的食用燕窝的文化基础和消费历史,一直是燕窝产品的主要市场和最大消费地。

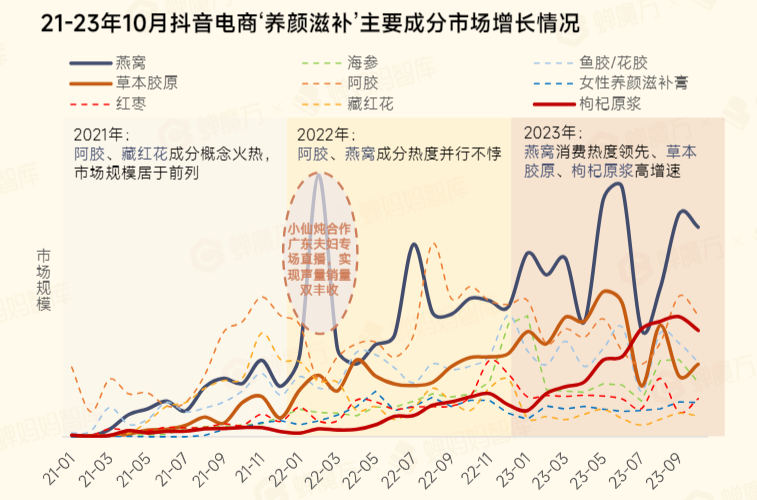

特别是近年来围绕“养颜滋补”这一需求,燕窝成分产品消费热度持续上涨。根据电商和社媒研究咨询平台蝉妈妈智库研究,以抖音电商平台消费趋势来看,2023年燕窝消费热度领跑养颜滋补主要成分市场。

来源:蝉妈妈智库

这一现象反映出,在传统滋补文化与现代生活方式加速融合的大健康时代,燕窝品类潜力逐渐凸显。而燕之屋,正是抓住新的生活方式需求,从而成为资本市场的“新秀”。

具体来看,一是认同燕窝营养价值的人群“泛化”带来的需求差异化,二是推动燕窝相关成分的应用多元化。

从“颜值焦虑”到“佛系养生”年轻消费群体崛起

燕窝的主力消费人群是谁?

在传统观念中,中式滋补的受众更多是中老年消费者。其中,作为功效卖点是美容养颜的品类,燕窝的消费者又以中年及以上女性为主。

然而,这一观点正在被变化的消费者需求打破。随着“健康优先”消费理念兴起,越来越多年轻人开始尝试通过滋补保健食品实现营养补充,并视燕窝等中式滋补品为更适合“中国宝宝”体质的健康食品。

图源:巨量引擎《2023抖音健康生活新范式白皮书》

在线上渠道,这一趋势更加明显。根据魔镜市场情报《2022燕窝赛道新机会点洞察》,在线上燕窝市场,从年龄来看,20-35岁人群作为80、90后消费群体,占整体燕窝人群的80%左右。

不过,相比老一辈自己动手的精细养生方式,年轻人的养生行为是“佛系养生,重在参与”。《2023抖音健康生活新范式白皮书》调研数据显示,在健康生活理念中,从有意识到有行动,偏好的用户特征表现出:年轻人普遍佛系养生,表现出对健康管理有意识、但是落实到行动开始偏好减低。

这意味着年轻人对养生方式的要求是简单方便最重要。抓住这一趋势,燕之屋从创立之初“现点、现炖、现送、现吃”的消费新模式1.0版本,拓展升级出“开碗即食”的2.0版本。2012年起,燕之屋推出高端品牌“碗燕”。根据弗若斯特沙利文报告,碗燕为中国最早量产的即食燕窝产品之一。

即食燕窝免去炖煮的食疗滋补方式,堪称当代年轻人的“职场养生指南”。随着近年来“懒人经济”盛行,即食燕窝市场需求持续增长。2020年—2022年,碗燕销量从343万碗增加至387万碗。

碗燕需求增长,也成为燕之屋业绩增长的重要推动力。过往三年,燕之屋收入从13.0亿元上升至17.3亿元,净利润从1.2亿提升至1.9亿元。对年轻群体消费需求的洞察,显然为燕之屋打开了更广的市场空间。

如今,燕之屋仍然在不断寻找更精细的新消费需求。比如,2022年,燕之屋抓住年轻人快节奏生活下的滋补需求,进一步推出冲泡型的即食燕窝,覆盖办公、旅行等更多饮食场景。

毫无疑问,在传统的生活路径被年轻人新生活节奏改变的当下,产品的创新,有助于巩固燕之屋产品护城河。根据果集行研研究,对于养生消费,年轻人快节奏生活,便捷高效是第一要义。

图源:果集行研《2022年药食同源传统滋补行业社媒营销报告》

持续引领燕窝消费潮流,成为燕之屋新故事的主题。而在这个故事中,除了纯燕窝产品的创新,更丰富的燕窝成分应用场景也是关键。

“燕窝+/+燕窝”延伸产业价值链

燕窝的主要“使用”方式是什么?

作为滋补营养品,不管是自用还是送礼,直接食用都是燕窝最主流的消费方式。但是,随着全新的中式滋补概念兴起,品牌得以不断扩大燕窝的商业化边界。

近年来,养生群体的年轻化,让功效型消费诉求崛起。传统中式滋补品中富含的保健养生成分,开始被引入疾病预防、美妆护肤等更多领域。根据果集行研的报告,年轻人希望通过膳食养生进行健康的改善。

图源:果集行研

燕窝消费人群的年轻化,以及随之而来的追求美与健康的需求增长,无疑让燕窝迈出了传统滋补市场和送礼场景的限制,从“贵妇消费品”转向“食用一体”的大众消费品。

抓住这一趋势,燕之屋先后推出了多款以燕窝的滋补效果为基础,同时加入其他有效成分的功能性产品。具体来看,可以分为“燕窝+”和“+燕窝”两个产品线。

前者是添加其他成分的燕窝产品,比如添加γ-氨基丁酸、具备舒缓助眠效果的“晚安小蓝瓶”;后者是利用燕窝或燕窝提取物的功能性衍生产品,比如2023年3月燕之屋成立的护肤产品子品牌“燕之屋-燕宝诗”,利用燕窝中提取的小分子燕窝肽作为特色成分,开发了一系列面膜、精华液、精华喷雾、洁面乳、护手霜等护肤产品。

图源:燕之屋招股书

从口服到“食+用”,燕之屋抓住了年轻人对产品新鲜感强,乐于接受新事物的特点,从而突破了传统燕窝产品消费场景的界限。

这也带给资本市场更大的想象空间。根据弗若沙利文报告,燕窝可分为纯燕窝及燕窝相关产品,预计燕窝产业的市场规模2022-2027 的复合年增长率为16.5%,其中,纯燕窝和燕窝相关产品的复合年增长率分别为15.6%和26.1%。燕窝相关产品无疑是燕之屋的“第二增长曲线”。

当然,需要指出的是,“燕窝+”和“+燕窝”等产品,都还处在市场培育的早期阶段,还有广阔的市场空间。

未来,如何不断挖掘燕窝的营养价值并充分利用以创新产品,让燕窝产品适配更多的生活场景,让更多消费者形成“日用燕窝”的消费心智,选择燕窝产品助力美与健康生活,将成为燕之屋讲好新增长故事的关键。