来源|电商在线

海外版拼多多Temu,正在美国掀起激烈的价格战。

最先受到冲击的不是美国本土电商巨擘亚马逊,而是线下的隐形王者——美国的1元店。和国内不同,Dollar general(达乐集团)和Dollar tree(美元树)是美国最著名的两家1元店,都位列世界财富500强。前者成立于1939年,1968年就已经上市,如今市值272.24亿美元。后者晚了近50年,成立于1986年,1995年上市,如今市值276.59亿美元。

很长一段时间,亚马逊被视为Temu冲击美国市场最直接的竞争对手,但如果你留意到中美两国差异化的市场情况,想法或许会发生改变。在美国,线下实体店仍然统治着零售业。近期,亚马逊CEO安迪·贾西接受采访时,首次谈到和中国同行竞争的话题,他提到一个被不少人忽略的关键点:亚马逊只占全球份额1%,美国80%零售在线下,美国之外是85%。

而在庞大的美国线下消费市场中,1元店是一个历史悠久的零售业态,它在二战后经济时代开始腾飞,在2008年金融危机后,又展现了旺盛的生命力,迎来了发展的“黄金十年”。

早在2016年,美国就有3万家线下1元店。截至目前,仅达乐和美元树,就分别拥有19503家、16090家线下门店。在Temu进入美国前,它们是更早瞄准美国下沉市场,挖掘美国“穷人经济”的零售商,美国零售联合会发布的《2023年美国零售商百强榜》显示,依据2022年销售额排名,Dollar general和Dollar tree以378.7亿美元、279.1亿美元的成绩位居第17和20名。换言之,和拼多多早年在国内的情况不同,美国下沉市场并非“一片空白”。

与其说亚马逊和Temu是强劲的对手,不如说Temu要率先迎战的是达乐和美元树。

据Earnest Analytics的数据显示,截至上个月,Temu已经占据美国折扣零售类别约17%的市场份额,虽然仍低于达乐和美元树,但达乐的市场份额从今年1月份的57%跌至11月份的43%,下降14个百分点;美元树的市场份额则从32%跌至28%,下降4个百分点。今年达乐的股价跌幅为50%,美元树则跌了24%。Earnest Analytics营销主管Michel Maloof将这一原因归纳为“Temu的消费品和家庭用品的价格较低,这给实体折扣店带来了更大的威胁”。

美国下沉市场原本固化的线下竞争格局,会被Temu以线上电商的方式,重塑一遍吗?

今年2月,Temu亮相“美国春晚”超级碗,打出了“像亿万富翁一样网购”的广告语

掘金美国的“下沉市场”

短期内,Temu很难打开美国中产阶级的市场,不少商家对此心知肚明。

一位从事汽配品类的工厂型商家告诉《电商在线》,Temu目前主打的都是一些低价商品,它的逻辑是薄利多销,一些工厂型的商家因此赚到了钱。“但这是针对‘走量’的品类而言的,比如一些快消品,玩具、日用品等。像我们的品类不走量,商品价格带在25—100美金,就不会考虑入驻Temu。客户的需求量本身是有限的,就要更关注利润率。”而另一位在Temu上销售小夜灯的贸易型商家则表示,自己最初选品的逻辑就是三点:货值低、体积小、重量轻。

商家为什么优先提供低价走量的货品?实际上也是跟着平台的用户画像在走。Temu现如今的用户群体更偏中低端人群,也就是和美国中产阶级群体完全区隔开的下沉人群。

黑五期间,Temu直接给出了90% off的折扣

今年摩根士丹利发布的一份研究报告,就曾描述过Temu的用户画像:62%女性、38%男性。年收入5万美元以下占比55%。分析师甚至直接点出,北美市场受到Temu冲击最大的,是线下1元店,而不是亚马逊。“亚马逊的人群质量较高,商品、服务和Temu的差异化较大。而1元店的品类和temu高度重合,人群重合度也高,从收入结构图看,dollar tree、DG的用户质量,比Temu还要差一些,这意味着后者很容易覆盖前者的用户群体。”

争夺同一个消费群体,往往是构成商业竞争,最本质的原因。

印证这一点的另一证据则是,达乐集团的首席执行官托德·瓦索斯在2017年接受《华尔街日报》采访时,也曾描述过1元店的核心客户:女性,双收入家庭,每年税前收入4万美元;就业很稳定,但工资增长起伏不定;今年,她的可支配收入约为2%,也就是每年800美元;她对价格变化非常敏感;她可能拥有一部智能手机;她可能没有Amazon Prime。

不难发现,1元店高管们对核心用户的描述,几乎和Temu的用户画像完全重合。

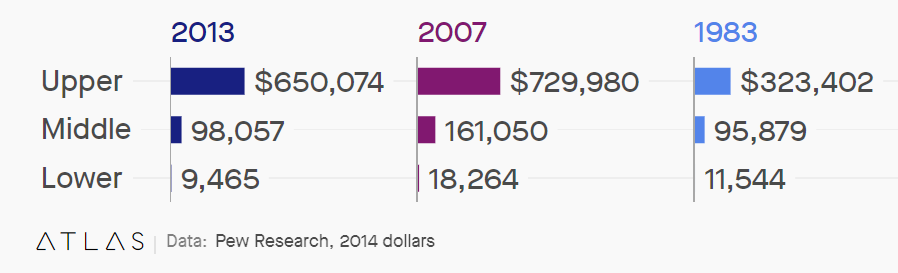

下沉市场是块金饽饽,在美国,它还有很高的挖掘价值。过去几年,在“中产阶级缩水,美国人越来越穷”的背景下,美国的几个1元店品牌混的如鱼得水。Pew Research的数据显示,从1971年到2015年,美国中等收入者所占总收入份额从61%降至50%。1983年,富人的财富是中等收入家庭的3倍,到2013年,这一数字变成了7倍。而根据人口普查局的数据,到2021年底,至少有3800万美国人生活在贫困中,这一数字占总人口的11.6%。

一位定居美国新泽西州的居民告诉我们,“正是因为美国的贫富差距非常大。Temu针对下沉市场做生意,仍然有机会。美元树在美国虽然发展很久了,但毕竟是线下,如果有更方便的购买方式,线上就能买到便宜的东西,并且品类更多,那这部分人群的购物习惯可能也会被慢慢改变。能用几美金就买上好几件商品,这种新奇的体验感,对美国人还是有吸引力的。”

整合中国供应链,牢牢攥住议价权

我们曾在《拼多多出海,用0.01元平替“砍一刀”》中介绍过,Temu采用的是全托管模式、买手审核制度。商家只需要在通过选品后备货进仓库,而之后的平台内定价以及履约过程则由Temu负责,商家更像是“供货商”。其中,在选品层面,决定商品能否成功上架售卖的是买手,平台对于商品会有质量等方面要求,如果出现质量问题,会对商家进行罚款处理。

要和达乐、美元树等老牌1元店竞争,核心要看供应链整合能力和物流配套。

以美元树为例,美元树的财报显示,其60%左右的商品来自国内,另外40%来自进口。国内的商品一部分是与工厂直接合作,另一部分是品牌的尾货,价格都可以控制在非常低的水平。进口商品的供应商则主要来自中国、墨西哥、越南,典型的劳动力密集国家,价格低廉,成本也能得到很好的控制。此外,在物流层面,美元树在美国拥有15个配送中心,在加拿大也有两个配送中心,这让它95%的商品都可以通过配送中心送到16000家门店。

相较而言,Temu最大的倚仗,是背靠中国制造、中国的供应链。

这一套玩法,早已在另一出海的跨境电商平台Shein身上验证过。Shein快速发展背后,有数百家中国工厂随时待命,它凭借“柔性供应链”,将打样到生产的流程压缩到7天。

Temu同样对供应商要求颇多,且对价格的考核更为严苛,对工厂型商家更为友好。

前文所述在Temu上销售小夜灯的商家告诉我们,自己是个人卖家,因为入局较早,所以挖掘到了Temu平台的红利。这类商家的思路是自己选品,找到比亚马逊等平台价格更低的货品,通过在国内1688等平台上进货,供给Temu。从2月初至今,这位商家靠着这份副业,每月可以赚到5000—6000元。但她告诉记者,现在这样的思路很难行得通了。

“我做的早,当时平台上品类少,价格也好做,没那么多竞争对手。但现在平台上的品类越来越齐全,很多工厂型的商家进入,他们更有价格上的优势,就能拿到更多流量。买手也会持续去监测1688这些平台,看到更好的价格,就来催促你降价。”她还解释,早期Temu是会承担物流费、仓储费等费用的,商家相对省心,但现在,以物流费为例,“商家要自己支付一半了。”在她看来,现阶段的Temu已经不适合贸易型商家进入,大工厂的机会会更多些。

然而,从另一个侧面也可以看出,这意味着Temu的供应商,目前来看是充沛的。

一位在亚马逊经营家具配件类目、客单价在20美金左右的商家也印证了这一点。“今年黑五,亚马逊首次把预热时间拉长到了十多天,但从旺季的持续时间来看,反而缩短了。往年11月中旬到12月中下旬,我们能感受到明显的流量增长,但今年是从11月下旬开始到12月初。我们的单量同比减少了30%左右,利润下降了约10%。”这位商家透露,计划明年年初尝试做Temu。“我们知道它卷,但打不过只能加入,不少身边朋友都是边骂边做。”

在亚马逊的商家很多都是中国商家,如果Temu能将这部分商家都变成自己的供应商,那么和达乐、美元树等线下1元店的竞争,至少不会受制于供给的限制,通过供应商的不断淘汰轮换,也能掌握更优势的价格。

这实际上也是美元树早期的盈利秘诀之一。在商品品牌的选择上,美元树每种商品只会选择1—3个品牌采购,大规模和稳定的采购政策让美元树对供应商具备极强的议价能力,同时,美元树不签订长期合同,它持续寻找要价更低的供货商,通过比价压价不断提高对上游的议价能力。2019年美元树财报显示,美元树的供应商之中,没有一家占比超过10%。

Temu的低价生意并不好做

通过压榨供应链来不断卷价格的方式,能长久吗?

理想状态下,Temu最简便的方式,就是挖亚马逊上的中国商家,也的确有不少商家开始同时做亚马逊和Temu。有商家告诉《电商在线》,现在中国出海的跨境“四小龙”,也就是Temu、Shein、tiktok、速卖通,其实都在争夺商家。但是商家选择平台的思路其实是不同的。

“有自有供应链、品类有特色的,比如服饰品类,肯定优先考虑Shein;品类特别抓眼球,可以激发用户需求感的,会考虑内容型的tiktok;但如果没有工厂,品类又没特色,那么考量的标准就是看哪个新平台的流量最多。Temu和亚马逊都属于货架式电商,如果不属于前面几类,亚马逊的商家可能还是会选择自己最熟悉的经营方式。比如和tiktok相比,Temu不需要花精力去做内容。”但多位商家都表示,最终看的无非就是销量、利润、流量。

Temu以“低价”为尖刀打开市场,在草莽期,这是最快获取流量的方式,思路其实很清晰。但正如不少商家向记者表示担忧:“有多少商家能经得起这样‘卷’?”

实际上,很难说Temu策略是完全正确。但至少,还是能看出它在试图规避一些雷点。

在Temu之前,美国人创办的Wish曾被冠上“美版拼多多”的称号。这家2010年6月成立的老牌电商,曾和亚马逊、eBay、速卖通一起被列为全球四大购物网站。它也有过和Temu、Shein相似的经历——去年以来,从全球下载量来看,Temu、Shein相继超过亚马逊。而早在2018年,Wish也曾成为全球下载量最大的电商APP,安装量达1.6亿次,超过亚马逊。

“低价”策略让Wish受到了消费者的欢迎。但平台频频发生的产品问题,则最终遭到官方抵制。2021年,在其最大的市场欧洲,Wish被法国政府勒令下架。这一事件的缘起是法国竞争、消费和反欺诈总局发现其抽调Wish平台的商品中绝大部分都不符合标准。在给予整改后,法国政府对Wish的回应和行动并不满意,便要求搜索引擎和应用商店“封杀”Wish。

Wish采取传统的平台模式,在Wish开设店铺、上传商品都不需要费用,而仅仅是收取成交额佣金,Wish借此大幅降低商家入驻运营的门槛,但也让商家生态鱼龙混杂。拼多多出海,没有选择国内的平台模式,而是让Temu采取全托管,无疑是吸取了Wish的教训。通过商家供货、平台卖货的方式,平台可以通过品控,至少可以对产品质量有一定把关。

但这并不代表,Temu不需要面临这些问题。在微博、小红书等社交平台上,不少用户都吐槽过Temu的产品质量,他们甚至为此发明了一句口号:“希望Temu不要再往地球扔垃圾了”。一位Temu的用户分享,“买了一双毛毛拖鞋,寄到当天穿上,不到几个小时就开线了”“买了一个电子手表打算监测睡眠,不到一周就坏了”“鞋子甚至给我寄了两只左脚的”……而对此,商家则向我们表示,这是因为极度的压价,让商家只能“一分价钱一分货”。

此外,美国和中国相比,对商标、专利等更为看重,侵权也是一个潜在的地雷。今年以来,就有多起针对Temu商家的诉讼发生,甚至Shein和Temu平台之间也是互相诉讼不断。

对于Temu来说,前景是美好的,通过整合供应链,它未必没有和达乐、美元树等老牌零售商一争的实力,美国的下沉市场也同样是一个蕴含潜力的赛道。但如何高效地整合供应链,提升管理能力非常关键。而在这一点上,已经在美国运行数十年之久的美国1元店们,有着娴熟的经营模式和老道的经验,来对抗年轻外来的平台,依然会有强大的优势。