MongoDB(NASDAQ:MDB)最近公布了第三季度收益,显示出出色的收入增长和好于预期的盈利能力,超出了分析师的顶线和底线预期。尽管如此,该股还是下跌了 11%。MongoDB 目前的估值预计将出现巨大增长,在该公司发布财报之前,该股票的定价已经“完美”。报告中的几个指标让一些投资者质疑这一估值。因此,就有了下跌的原因。

按照目前的估值,市场仍预计未来五到十年将出现惊人的增长。然而,由于全球经济尚未走出困境,投资者可能仍对 MongoDB 等高估值、未盈利的早期公司持谨慎态度。

在 2022 年底生成式 AI 出现之前,公司通过创建专有软件应用程序来实现差异化和发展竞争优势的需求就已经在增加,这推动了 MongoDB 的增长。任何听过足够多公司财报电话会议和投资者会议的人都可能听过管理层讨论这个话题。

几十年前,在公司购买现成软件来满足其需求的世界中,大型科技巨头内部的最高管理层指导了有关应用程序开发的大部分决策,因为只有一小部分个人和公司掌握着技术知识。生产软件的专业知识。关于 MongoDB 对上述投资者演讲的“开发者力量”评论,值得注意的一点是,开发者通过云计算的普及、远距离协作的能力以及开发工具和资源的日益可及性获得了这一地位。如今,大型企业内外的开发人员大军对应用程序开发拥有更多控制权。

随着低代码/无代码平台和人工智能助手的出现,没有编码技能的人也能构建应用程序的日子很快就要到来——这是一个民主化的软件开发现实。在这样的世界中,MongoDB 将受益匪浅。迈克尔·戈登还在纽约投资者会议上表示,“除了开发人员和所有这些应用程序发生的需求之外,还会出现其他技术发展,越来越多的应用程序将被构建为有点民主化将进一步加速应用程序的构建,所有这些都应该使我们受益。 ”该公司第三季度财报提到与亚马逊和微软等云厂商更紧密的合作。

MongoDB Atlas是该公司的基于云的数据库。Bedrock 是一项 Amazon 服务,开发人员可以使用它来构建生成式 AI 应用程序。Amazon CodeWhisperer可帮助开发人员编写代码,而Microsoft Copilot是一款人工智能助手,可帮助用户跨 Microsoft 云使用多种产品。此外,财报还简要提到了多种专注于增强客户使用生成式人工智能能力的产品,包括MongoDB Atlas Vector Search(可在开发人员构建实时生成式 AI 应用程序时为开发人员提供帮助)和MongoDB Atlas Search Nodes(它是内部的专用服务器)。Atlas 平台专门设计用于处理工作负载内的搜索,查询速度提高了 60%(速度在生成型 AI 应用程序中至关重要)。因此,生成式人工智能可以显着提高 MongoDB 的收入增长潜力,这是投资者在今年早些时候发现的——这也是他们将股票估值推高至相当高的原因之一。

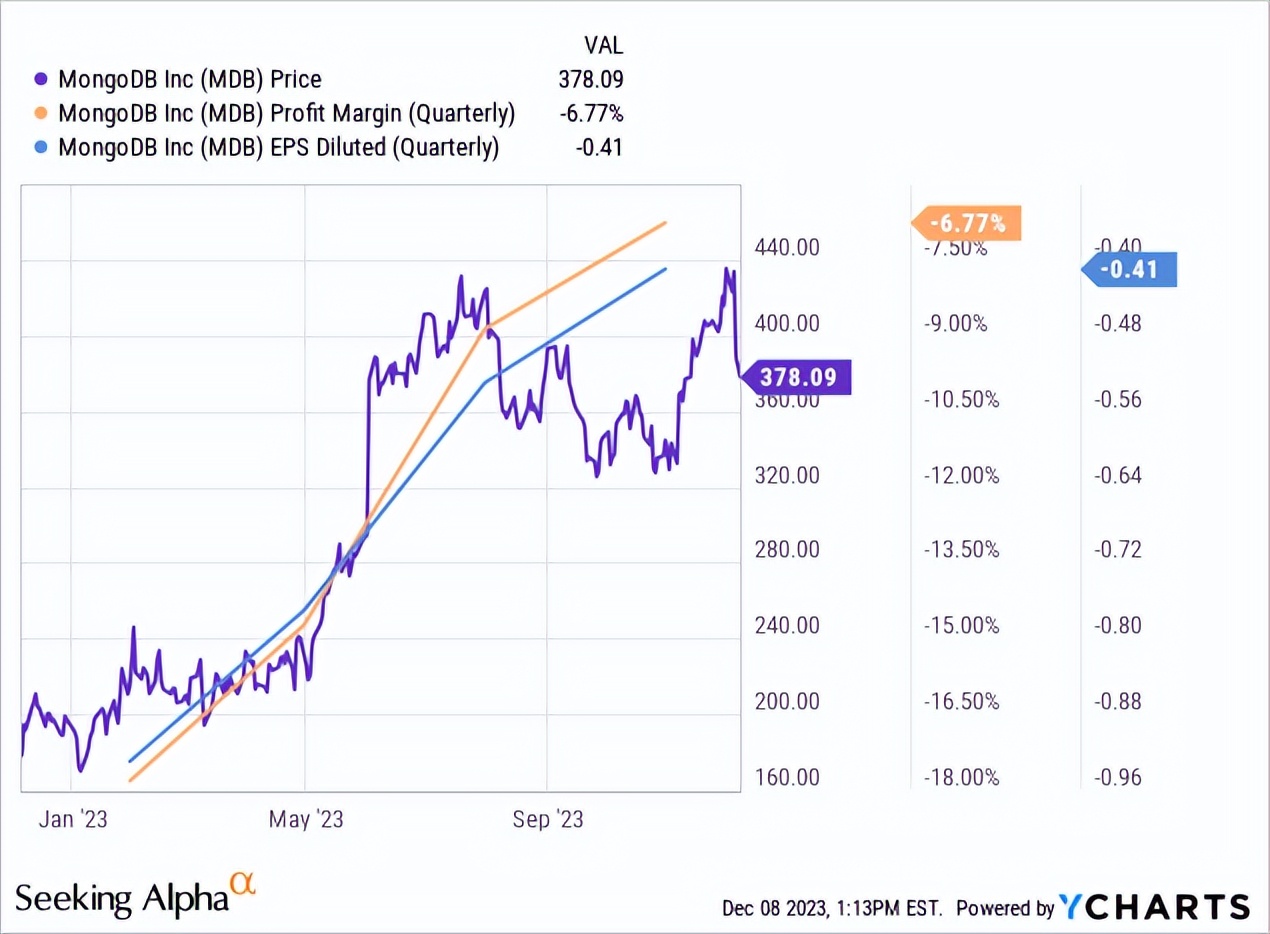

MongoDB 在营收和利润方面都取得了出色的表现。收入较上年同期增长 29.77%,达到 4.329 亿美元,比市场普遍预期高出 7.2%。该公司还录得 GAAP(公认会计原则)每股净亏损 0.41 美元,超出分析师普遍预期 0.62 美元。下图显示了自去年以来净利润的快速改善,以及股价如何随着盈利能力和利润的增长而上涨。

该公司还上调了 2024 财年全年营收、非 GAAP 营业收入和非 GAAP 每股净利润指引,这是一个典型的“双赢”季度。

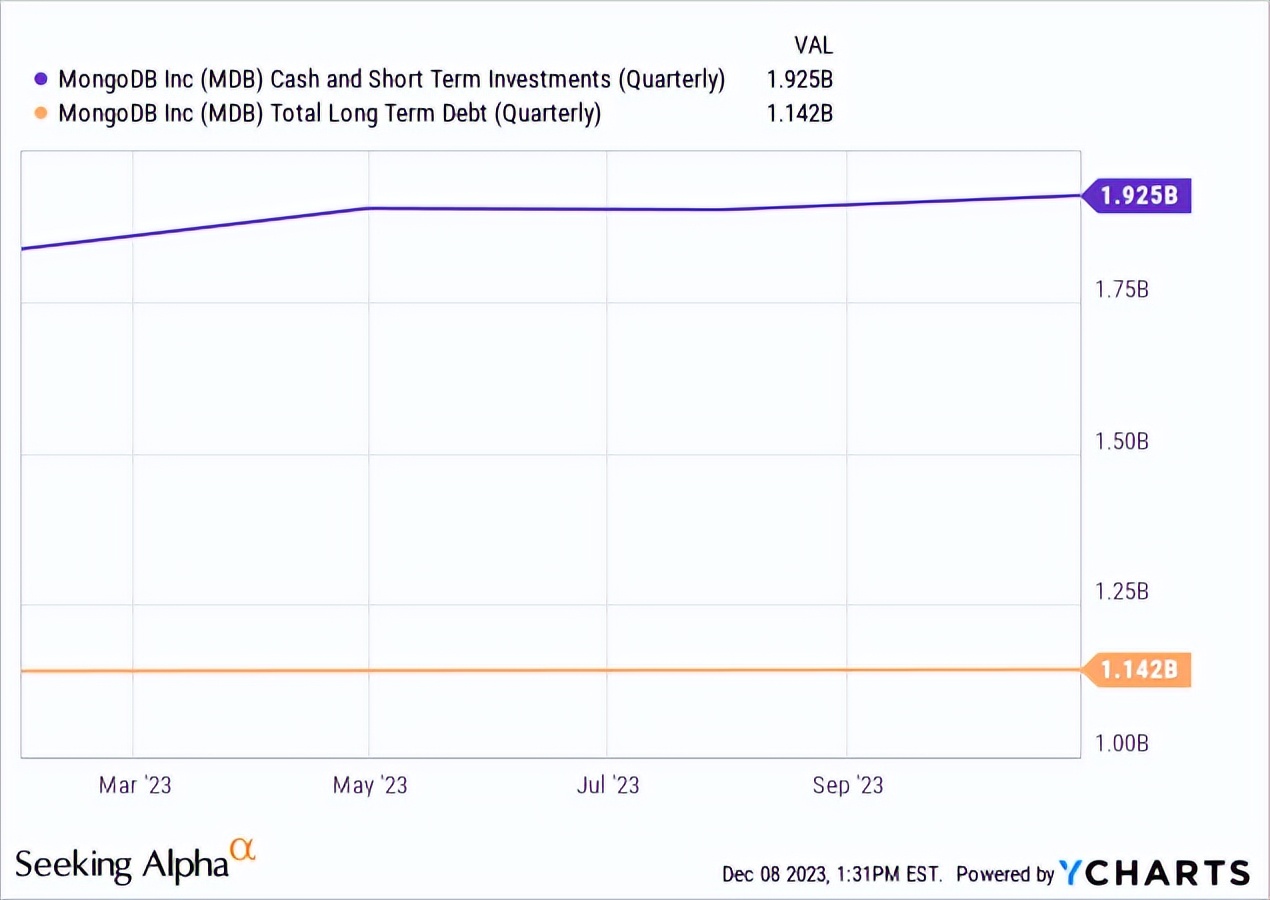

截至本季度末,MongoDB 的资产负债表上有 19 亿美元的现金和短期投资。它有 11 亿美元的长期债务或近 8 亿美元的净现金。该公司的债务股本比为1.23,表明其债务违约风险相对较低,并且具有追求增长机会的财务灵活性。其速动比率为4.74,反映出该公司拥有比流动负债更多的高流动性资产,如现金等价物、有价证券和应收账款。因此,投资者不必担心MongoDB短期内陷入财务困境。

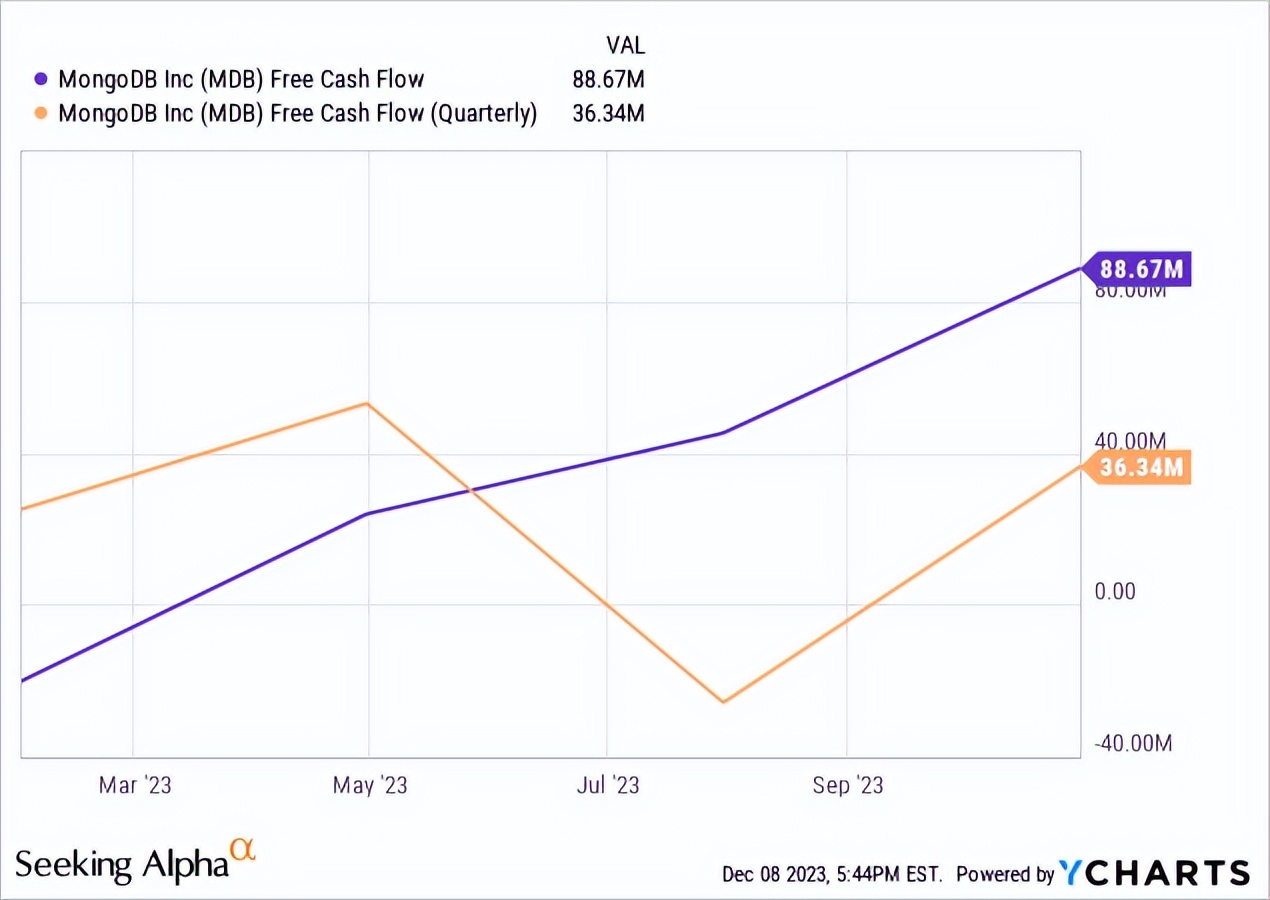

最后,该公司过去 12 个月的自由现金流(“FCF”)接近 890 亿美元。看起来它可能会在 2024 财年结束时迎来第一个自由现金流为正的年份。投资者今年可能会看好该股,并推高其估值,因为该股首次实现了正自由现金流,而且该指标似乎呈走高趋势。

通常情况下,当一家公司公布业绩好转的季度业绩时,股价就会上涨。然而,MongoDB 的股价下跌。

MongoDB 第三季度的营业额为3.855 亿美元,比分析师预期的 4.423 亿美元低 12.8%。比林斯是分析师试图预测某些公司未来收入增长的一种方法。账单也在资产负债表上列为应收账款,对现金流至关重要。由于 MongoDB 不直接披露账单指标,因此一些分析师使用计算的账单(收入加上总递延收入的季度环比变化)指标作为替代。当本季度计算出的账单数字低于分析师的预期时,这意味着 MongoDB 未来的增长速度将放缓,这让投资者感到紧张,因为该公司当前的估值需要更高的收入增长。任何营收方面的“失望”都可能导致股价暴跌。因此,虽然第三季度的收入高于预期,但投资者担心未来几个季度的增长放缓。

然而,计算出的账单可能是一个有缺陷的指标,MongoDB 管理层不会容忍人们使用它来预测公司未来的收入。

另一个问题是,尽管终端市场管理层被描述为“规模庞大且不断增长”,但该公司报告称,该季度末拥有 46,400 名客户,比上一季度增加 1,400 名,低于分析师预期的 46,870 名。由于客户增长是推动 MongoDB 等基于订阅的业务收入增长的因素之一,因此客户获取放缓可能意味着该公司无法维持当前的收入增长轨迹。

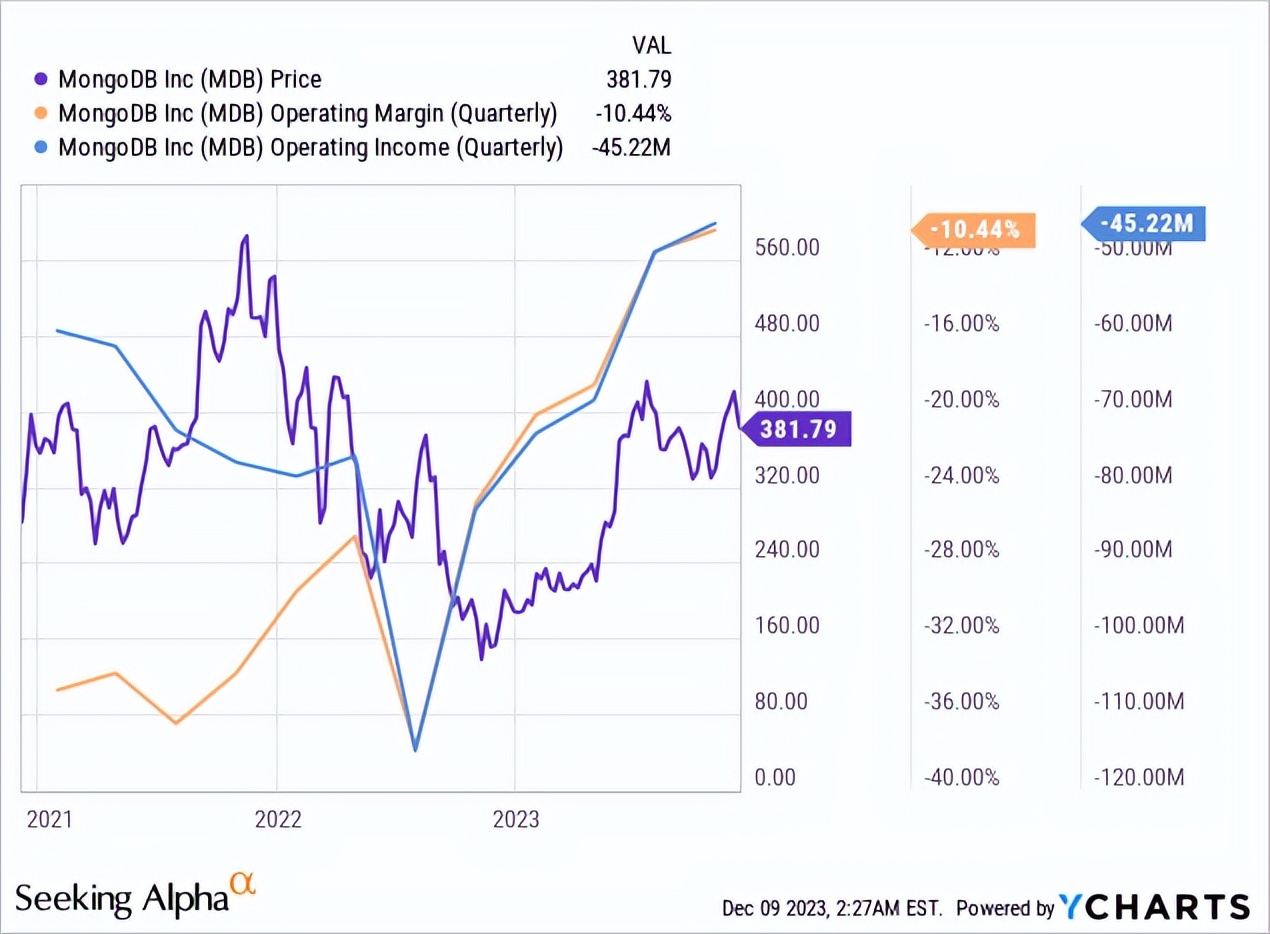

下图显示,MongoDB 的运营支出在 2022 年中期短暂超过了收入,这表明该公司需要让其支出获得更多回报。此外,当美联储加息时,投资者对由此造成的盈利能力损失反应不佳。该股从 2022 年 5 月的 360 美元以上跌至 2022 年 11 月底的 140 美元以下。

MongoDB 的回应是大幅放缓招聘速度。

在公司 2023 财年第四季度财报电话会议上,首席执行官 Dev Ittycheria 表示:

我们将在 [2024] 财年大幅放缓整体员工人数增长。[2023 财年]我们的员工人数增加了 30%。我们预计到 2024 财年这个数字将达到个位数。

资料来源:MongoDB 2023 财年第四季度收益电话会议。

Dev Ittycheria 还表示,该公司打算在销售和营销 (S&M)、研发 (R&D) 以及一般和行政方面全面提高效率。在公司减少与收入增长相关的营业费用后,营业利润率迅速提高,营业亏损缩小,如下图所示。

投资者认为该公司具有经营杠杆,从而推高了股价。迈克尔·戈登 (Michael Gordon) 在 2024 财年第三季度 (“FY”) 财报电话会议上谈到了年内利润率的大幅改善:

我们今年利润率的显着改善主要是由于我们的收入表现出色,以及直到今年相对较晚的收入前景改善时我们才加大投资步伐。因此,考虑到我们面前的长期市场机会,我们今年实现的利润率扩张超出了我们认为短期内理想的水平。

资料来源:2024 财年第三季度收益电话会议记录

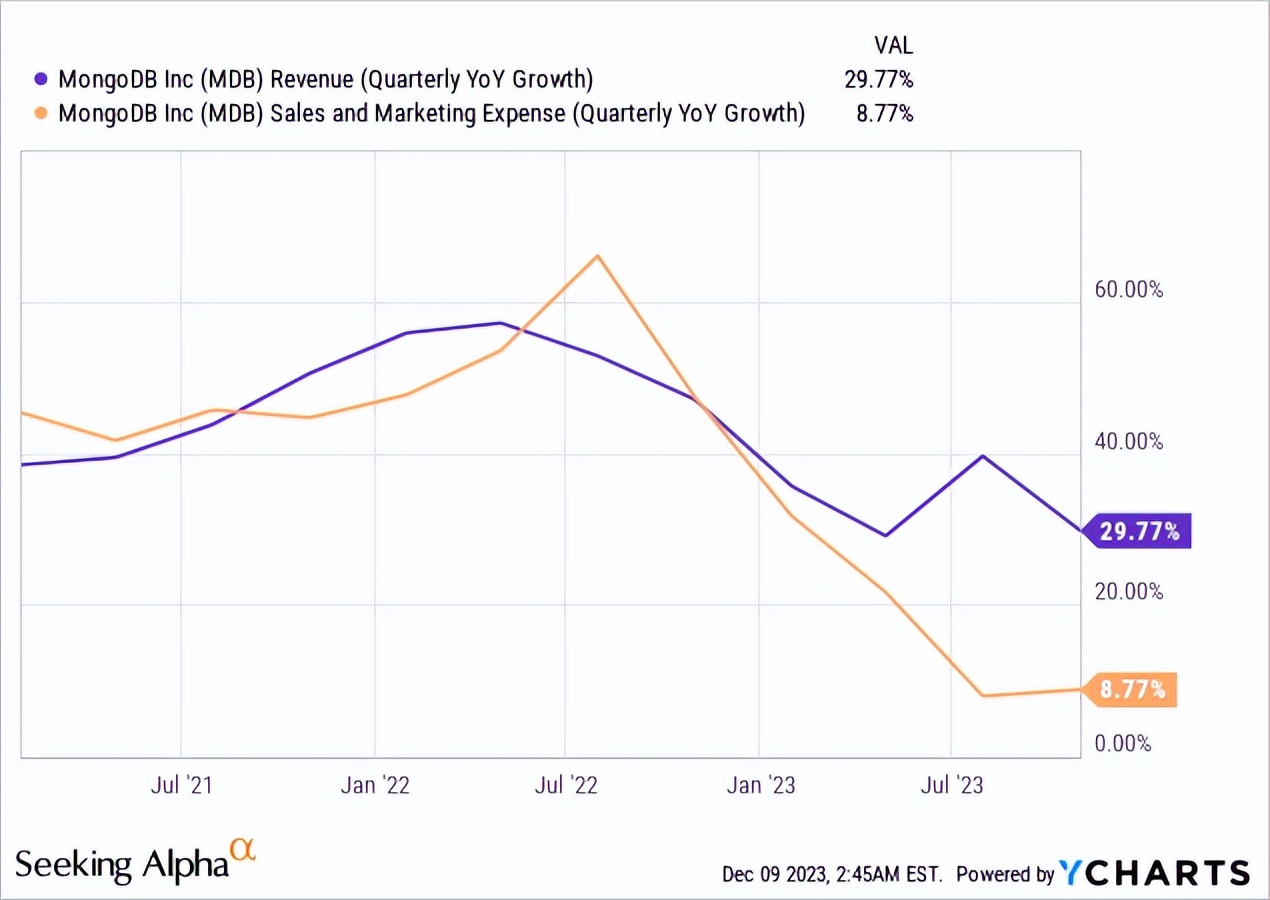

上述语言表明,为了应对周期性云衰退和美国经济疲软,MongoDB 管理层可能在 2024 财年大幅削减运营支出,导致客户和收入增长不理想。下图显示了该公司对 S&M 支出的遏制程度。该公司可能需要以远高于 8.77% 的速度提高 S&M 支出,才能实现可接受的客户增长率。问题是,他们应该增加多少S&M?

一旦 MongoDB 开始增加 S&M 支出,人们可能很快就会发现它到底有多大的运营杠杆。如果事实证明该公司能够产生可接受的客户和收入增长率的唯一方法是在 S&M 上投入过多的资金,这表明运营杠杆比最初想象的要低,那么投资者可能会开始因这种违规行为而对股票的估值进行折扣。另一方面,如果事实证明管理层可以增加足够的S&M以实现可接受的增长率,同时在实现运营盈利方面仍取得进展,则表明该公司拥有足够程度的运营杠杆。在这种情况下,投资者可能会继续给予该股溢价增长估值。

MongoDB 并不是在真空中发展其业务。它具有激烈的竞争,包括 NoSQL数据库类别中的 NoSQL、Amazon Dynamo DB、Apache Cassandra 和 HBase ,提供类似的特性和功能。NoSQL 数据库将信息存储在文档中,而不是 SQL 数据库使用的列和行。MongoDB 在本文中描述了 NoSQL 和 SQL 之间的众多差异。尽管 MongoDB 管理层认为 NoSQL 优于 SQL,但排名前四的数据库是以下 SQL 数据库:Oracle ( ORCL )、MySQL、Microsoft SQL Server 和 PostgreSQL。尽管如今它领先于竞争对手,但为了继续获得市场份额,MongoDB 可能必须在 S&M 和研发上投入大量资金。因此,该公司的投资者面临着竞争可能将利润率降低到可接受水平以下的风险。

根据许多传统估值比率,MongoDB 的估值看起来很差。它的销售市盈率 (P/S) 为 17 倍。尽管该公司 2023 年第三季度 30% 的同比增长率可以证明其当前估值是合理的,但 MongoDB 尚未实现 GAAP 盈利,并且直到今年才录得第一季度正自由现金流。何时能够产生持续的 GAAP 盈利能力的不确定性可能证明较低的市盈率是合理的。

与预计的非 GAAP 每股收益(“EPS”)同比增长率相比,该公司截至 2025 年 1 月的财年的非 GAAP 远期市盈率(P/E)为 120.26 8.52%。Seeking Alpha 的数据显示,预期市盈率远高于 2026 年每股收益增长率。由于其每股收益增长率与其高市盈率相比相对较低,这表明市场可能高估了 MongoDB 的未来增长潜力。

作者丨Star Investments

文│松果智能Hub