Meta(NASDAQ:META)是 2023 年最好的投资之一,其股价较 1 月份的低点几乎上涨了两倍。在成本节约和多次扩张的推动下,即使在 2022 年大幅抛售之后仍相信 Meta 的股东今年也获得了丰厚的回报。另一方面,去年有许多投资者因为受到有关 Meta 及其未来前景的负面消息的影响而恐慌并抛售。

现在媒体报道发生了变化,Meta 再次成为大多数人喜爱的投资,在我看来这是一个转折点。Meta 的前景是否发生了如此大的变化,或者人们只是理解首席执行官马克扎克伯格将长期参与其中?人们现在是否将投资虚拟宇宙以及随之而来的所有其他发明视为积极的事情,而不是亿万富翁的烧钱想法?

我认为 Meta 的实验室为未来准备了很多惊喜,也许他们甚至还准备了类似亚马逊的 AWS 之类的东西。如果他们投入大量资金却无法在虚拟宇宙和人工智能(“AI”)领域找到巨大的机会,那才奇怪。而且他们在这一领域拥有世界上最优秀的科学家和专家。

Meta 的资产负债表坚如磐石。长期债务仅为183.83 亿美元,而仅现金就翻了一番,达到 368.90 亿美元。此外,TTM的净利润为29,734美元,也高于长期债务。有人甚至可能会说,Meta 可以使用更多一点的杠杆,但由于投入资本回报率和股本回报率已经非常出色,因此没有必要。当债务低于净收入的 4 倍时,从资产负债表的角度来看,我认为一家公司是安全的,而 Meta 低于 1 倍,在我看来,这使其非常安全。

Meta 的自由现金流状况也非常强劲,为他们提供了充足的增长空间,并有望在未来向股东返还更多现金。

FCF TTM:367.93 亿美元。

-

23 年第三季度 136.39 亿美元。

-

22 年第二季度 109.55 亿美元。

-

23 年第一季度 69.11 亿美元。

-

22 年第 4 季度 52.88 亿美元。

我认为我们需要为 SBC 调整这个数字,我们有以下数字:

-

SBC 今年迄今 9 个月:106.03 亿美元。

-

SBC 22 年第四季度:30.08 亿美元。

从长远来看,我认为随着 Meta 的押注和投资得到回报,SBC 调整后的数字有可能超过 3000 万美元。What’s App尤其具有巨大的潜力。总的来说,Meta 是一台印钞机,拥有极其强大的资产负债表。他们将能够应对其他公司没有做好准备的危机。

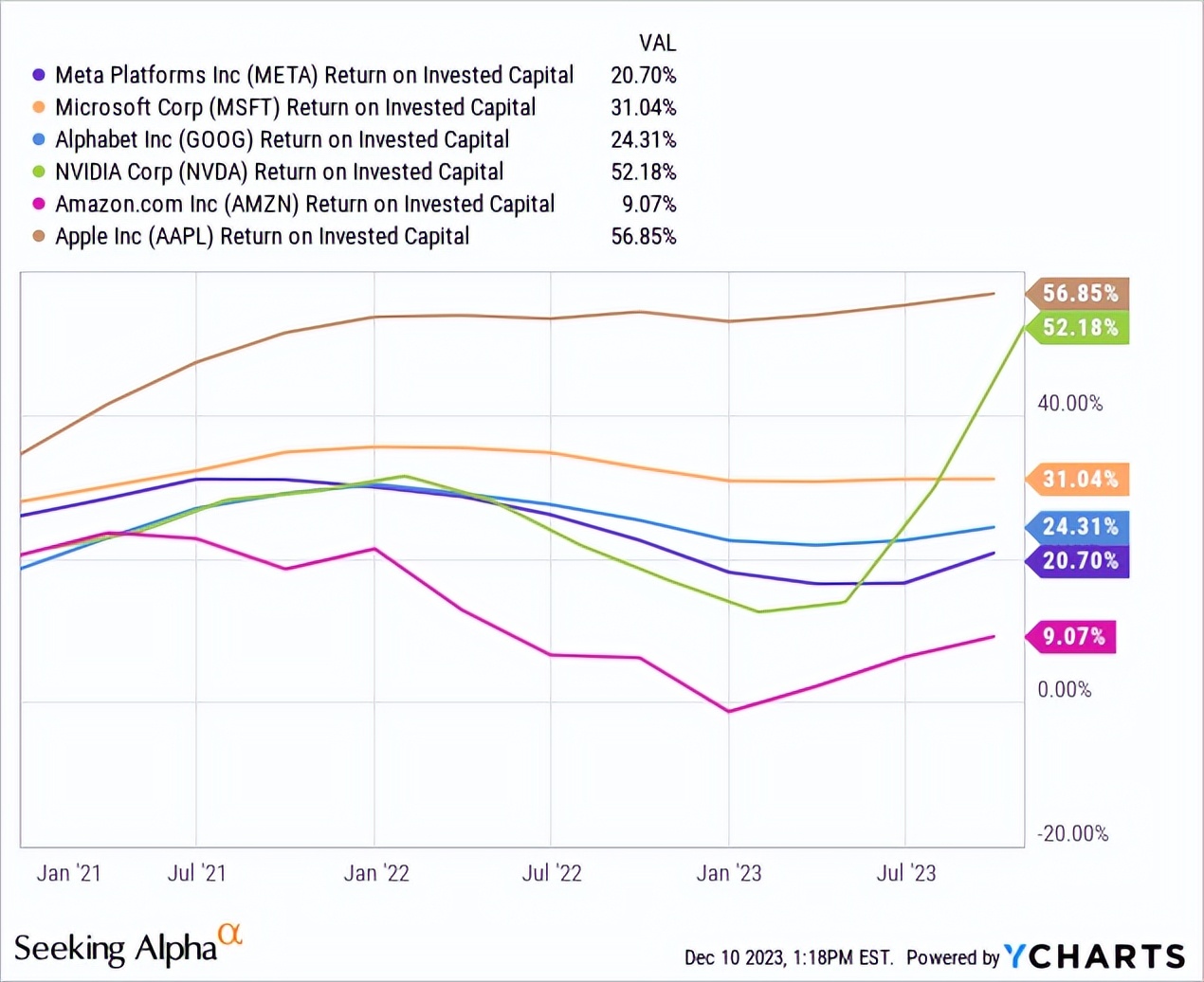

为了进行同行比较,我们使用常见的候选者,微软公司、谷歌、英伟达、亚马逊和苹果,因为它们的市值最接近,而且业务有很多重叠。直到亚马逊之前,它们都拥有出色的资本回报率。另一方面,由于 2022 年的投资,Meta 的投资回报率略有下降,但正在回升。

债务成本约为 5%,股本成本约为 8%,我得出 Meta 的 WACC 约为 8%。这导致非常有利的 ROIC-WACC 利差为 12%。这清楚地表明 Meta 正在创造价值,如果您相信股价将长期跟随资本回报率,那么 Meta 应该对您有吸引力。因为我认为毫无疑问他们不会继续成为有效的资本配置者。

高进入壁垒以及规模和网络效应可能会保护收益。与过去一样,在可能更合适的时机进一步回购股票也将提高股东回报。

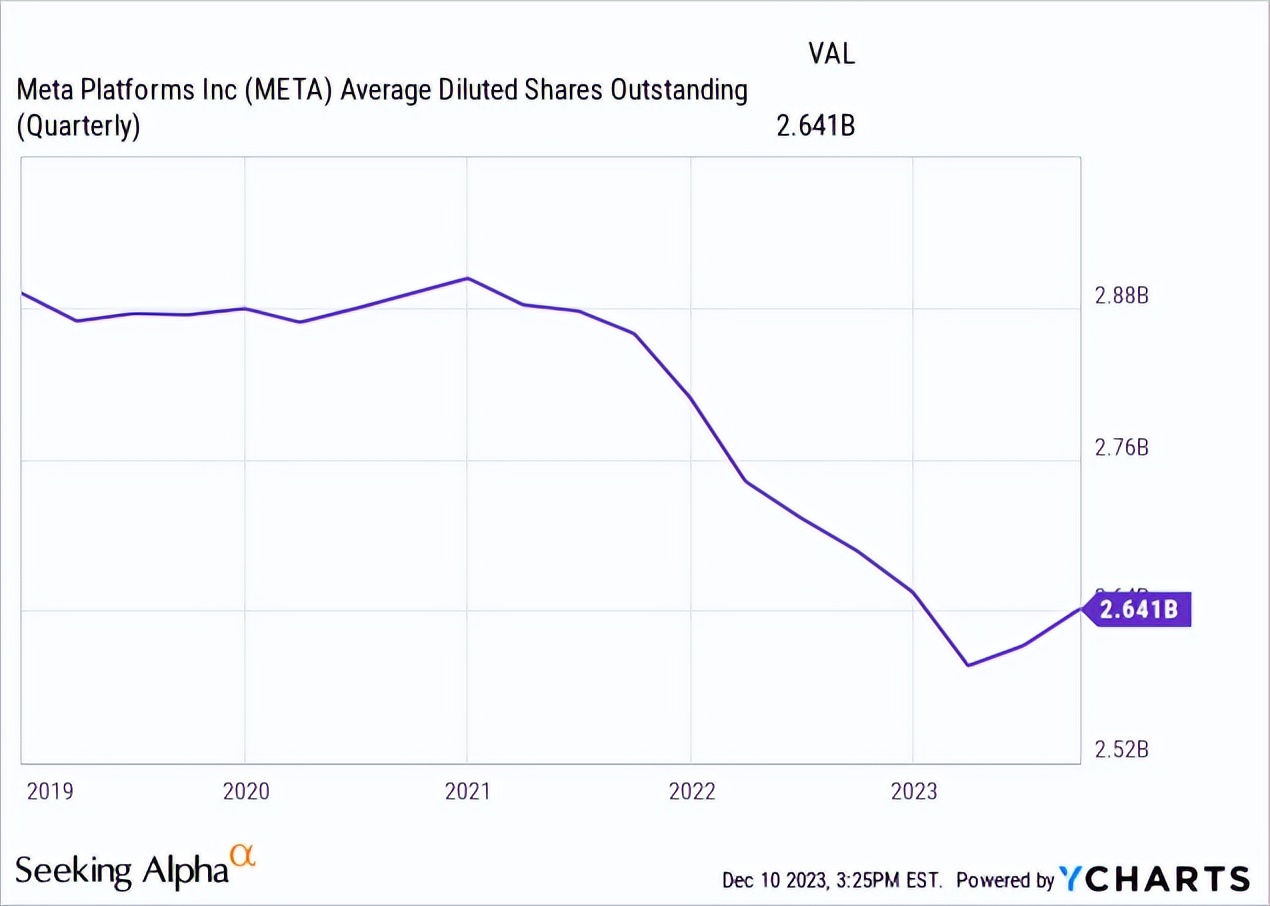

过去以高价进行的大量股票回购使股票数量减少了约2亿股,但高额股票薪酬(SBC)成本导致上季度股票数量回升。因此,股票回购很可能用于抵消SBC,而不是大幅减少流通股。股息支付也不太可能到来,因此股东回报将主要由高资本回报和新增长机会带来的盈利增长驱动。

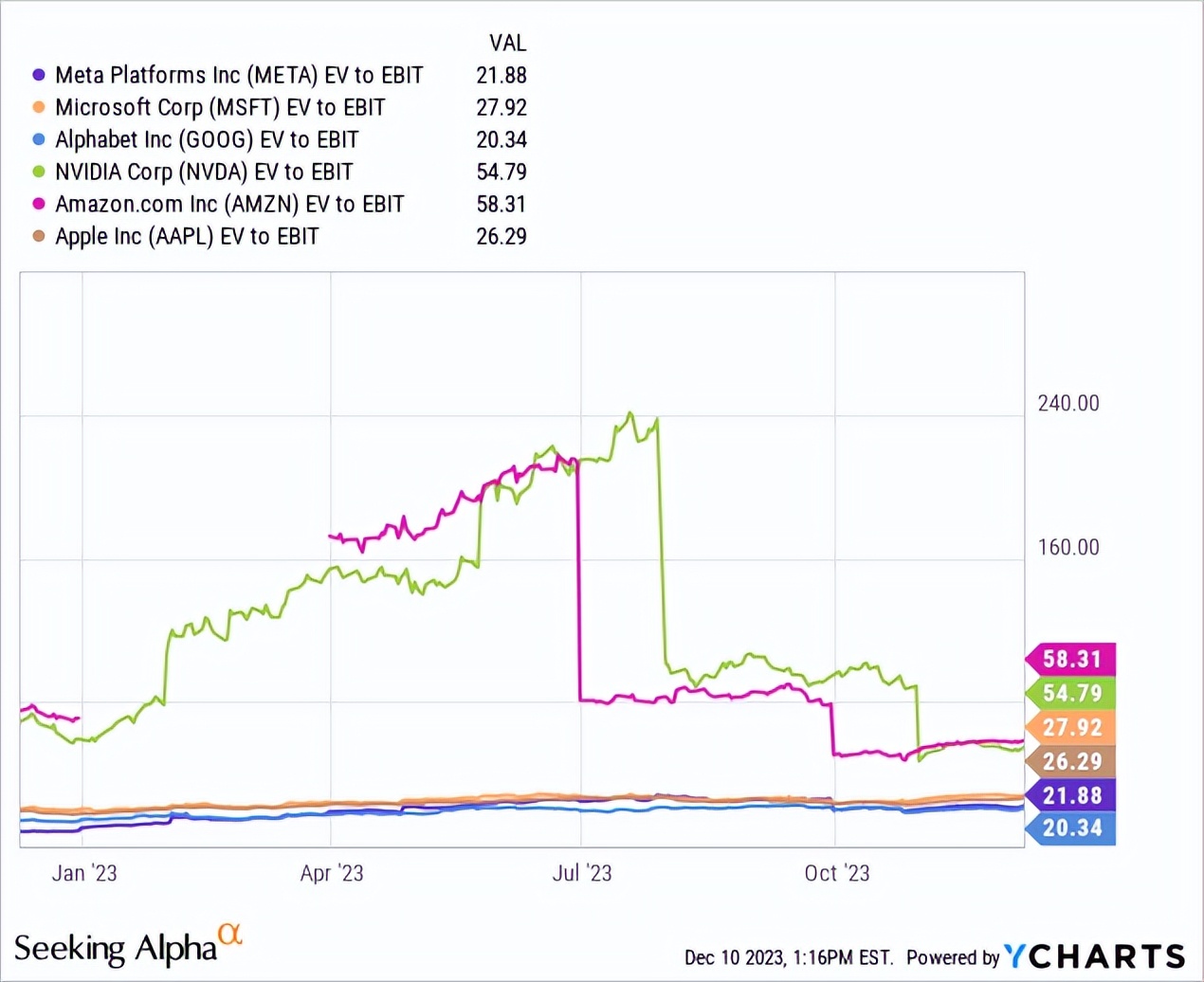

我总是采用 EV/EBIT 倍数而不是市盈率,因为我们可以通过使用企业价值来包含债务。在这里我们可以看到 Meta 和谷歌是同行中最便宜的。可能是因为有些人将人工智能视为对搜索引擎业务的威胁,而 Meta 拥有许多人不喜欢的元宇宙。此外,TikTok也对Meta的估值产生影响。

然而,考虑到过去 10 年34.21%的 EBIT 增长率,21 倍的倍数是合理的。人们甚至可能会说,如果他们未来能够实现同样的增长率,那么这个倍数就太低了。与同行相比,Meta 的股价具有吸引力,并且由于市盈率较低且安全边际较高,因此具有更好的上涨空间。

在过去 4 个季度中,报告了以下稀释后每股收益数据。

-

23 年第三季度 4.39 美元

-

2.98 美元 Q2/23

-

2.20 美元 Q1/23

-

22 年第 4 季度 1.76 美元,

稀释后每股收益 (TTM):11.33 美元。

如果我们将这个数字放入反向贴现现金流(DCF)中,看看股票的定价,我们可以看到 EPS 目前的定价在未来 10 年的复合年增长率约为 13% 。过去10年,Meta实现了40.15%的年复合增长率,远高于所需的增长率。然而,过去5年的增长率“仅为”11.25%,低于要求的水平。

然而,由于过去 5 年有大量投资,我认为未来 5 年的增长率可能会比过去 5 年更好,因此,该股票的估值是合理的。

我认为 5 年内稀释后每股收益达到 20 美元的可能性相对较高,因此,如果我们采用 25 倍的市盈率,该股的交易价格将约为 500 美元。这相当于每股收益增长率约为 12%。如果投资在此期间取得成果,每股收益 25 美元、股价 625 美元也是可能的。如果 Meta 开始通过巨额投资取得成功,股东将获得回报。

因此,以目前的价格计算,5年两位数的年回报率是可以实现的,而且很有可能超过标准普尔500指数约10%的长期复合年增长率。增长机会很多,股票回购加上较低的 SBC 成本可能会提高股票总回报。

作者丨Tangerine Capital

文│松果智能Hub