来源|司库财经

中国咖啡40年,星巴克的第三空间输给瑞幸的创意无限

咖啡全民化走入纵深:国产品牌的崛起和星巴克的失意

日前,World Coffee Portal发布的数据显示:中国咖啡品牌门店数量接近5万家,过去12个月增速超过58%。中国咖啡市场的增长源于国产咖啡品牌的攻城略地,瑞幸咖啡和库迪咖啡两个咖啡品牌在过去一年净增长超过一万家,是星巴克的13倍。

咖啡作为一种舶来品,十年前,在国人眼中星巴克是中产、西方文化、精致生活的代名词。但如今凭借一年上百款的迭代速度、频繁互动的社交玩法、低价走量的价格策略,瑞幸、库迪等国产品牌将星巴克等外资品牌踢下宝座,赢得了年轻人的喜爱——没有人再觉得喝瑞幸很LOW,去星巴克很高大上。

国产咖啡胜利,一方面源于自身的不断进取,用资本、创新、渠道打败外资品牌。另一方面则是星巴克们的因循守旧,固执坚守所谓的咖啡文化,从不洞察中国本土消费者的需求。

【1】“世纪饮料”商业化,国际巨头开启中国咖啡之门

1986年,雀巢亚太总裁首次造访东莞寻求扩展业务的通道,而东莞为之提供了土地和税收优惠,并帮助其发掘了云南咖啡产地,从而为中国首次带来了成产业化的咖啡产品——速溶咖啡。在此之前,只有在上海等发达地区的人们有饮用咖啡的习惯,且因为供给的缺乏,咖啡显得有些“高贵”。大众的早期印象,或许只有雀巢那句“味道好极了”的广告词。

不过,雀巢仅仅是让咖啡加速在中国形成产品印象,若论真正打开中国咖啡商业化市场心智之门的,还得是星巴克。

1991年,北京还没有四环路,比白领更多的是涌入这座城市的体力工作者,但国贸CBD孤零零的高层写字楼已经迎来了一位“洋气”的商业访客。星巴克中国首店,带着19元一杯的大杯拿铁、22元一杯的卡布奇诺,首次让当时全国城镇居民月均可支配收入只有487.83元的中国人,为咖啡这种口味独特的饮料而惊讶。

(1999年的北京国贸。图源:郑州楼市)

但也仅仅停留在这种情绪和高端的品牌印象上,因为价格和习惯都在阻碍着消费。直到2001年,中国正式加入WTO后,外资企业的疯狂涌入带来了大批海外员工,他们不但成为星巴克中国当时最忠诚的消费者,还在企业市场逐渐勾勒出一道独特的风景线——西装革履的都市白领,以职场精英的派头手捧咖啡出入高档写字楼,或直接在星巴克店中优雅交谈,成为一个时代的消费者符号。

也从此开始,星巴克牢牢抓住中国早期中产的心智优势,从最核心的消费群体出发,让这种时髦又精英的饮料开启了跨越世纪的商业化扩张。一个典型例子是,星巴克本世纪初在拥有咖啡习惯的上海开出的第一家店,只用了21个月就实现了盈利。

这段时期,国产品牌在中国市场只有零星的试水者,以星巴克为首的欧美咖啡、上岛咖啡为代表的中国台湾咖啡和漫咖啡为代表的韩国咖啡,都想先占有中国市场的萌芽机遇。而如今再回顾过去,星巴克早期策略无疑十分成功,它将海外“第三空间”的独特战略引入国内,与市场经济发展、企业拔地而起的环境相呼应,抓住最有消费力的中产员工,塑造了领先市场十多年的高端消费品牌壁垒。比如2004年那篇经典的网文,《我奋斗了18年才和你坐在一起喝咖啡》,提到的咖啡馆就是星巴克。显然,星巴克在当时近乎阶层的分界线。

值得一提的是,或许是当时的发展太过顺利,星巴克在世纪初十年也曾遭遇盲目扩张带来的滑铁卢。它在2007年全球门店数量超过15000家的巅峰时刻,在过度多元化、服务变差、第三空间理念被打破的多种困境中一落千丈,逼得创始人舒尔茨不得不重新出山。整顿两年后,星巴克扭亏为盈,并在中国首次实现盈利,开启了品牌的又一个春天。

一方面,这个历史的小插曲告诉我们,品牌很难因为早期的优势保证后续多年的策略不出错,因为时代会变化。另一方面,星巴克的巨大成功当时仍限于那一撮咖啡核心消费者,它似乎也没有去拓宽消费群体的动力。而这,埋下了国产品牌逆袭和超越的伏笔。

【2】资本加持加速大众化,国产品牌逆袭对垒老玩家

跨国巨头用十几年时间培育出中国第一批规模化喝咖啡人群的心智,也造就了一个显眼的市场机遇。虽然中国消费者的经济实力已经显著上升,但直接和星巴克进行同模式竞争显然不太明智。国产品牌从中国特色的消费方式出发,开始了一段从微创新到全面创新的旅程。

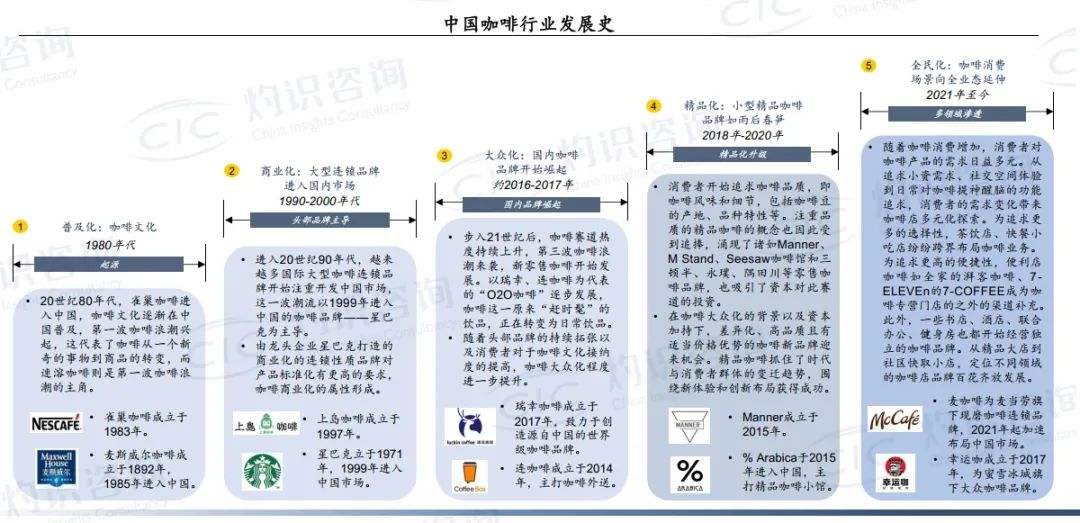

2014年,主打O2O外送的连咖啡诞生;2015年,星巴克创始人舒尔茨高喊看好中国大陆精品咖啡市场动能,决计扩大规模,同年Manner成立;2017年,在大众都没有感知到巨变埋下种子的时刻,瑞幸在厦门诞生,并很快进入北京、上海市场。

(图源:灼识咨询。注:不同平台对市场发展阶段的划分标准不同,此处仅以信息支撑为主)

一连串的动作之下,新玩家具体带来了什么?我们可以从当时的媒体动态一窥究竟:

2018年,《第一财经周刊》刊发文章,将瑞幸们的商业模式总结为“长在手机上、送到办公桌的互联网连锁咖啡品牌”,这很好地体现了中国品牌对国内互联网消费习惯的利用。

2019年,《经济学人》撰文《在茶饮大国中国,咖啡正在崛起》指出,中国消费者不再认为咖啡很奢侈,他们在手机下单,在瑞幸“亭子”一样的门店里取货,就像买走一瓶矿泉水一样简单。

(图源:瑞幸咖啡)

可见,新玩家在市场模式中寻找的差异化,实际加速拓宽了咖啡的销售面和购买渠道,让咖啡市场进入大众化阶段。

当“方便买、随时喝”变成了中国市场的咖啡消费趋势,国产品牌的商业版图徐徐展开。这段时期,中国咖啡市场的特征可以总结为四点:

一是资本化,在人口基数与中产阶级增长的红利下,咖啡市场的“国产替代”让资本乐于押注,支持其门店规模扩张、营销扩大和产品创新,从而撬动品牌成长。

瑞幸是最典型的例子,其上市前经历了2018年4月的天使轮、7月的A轮、12月的B轮以及2019年4月的B+轮四轮融资历程,愉悦资本、GIC新加坡政府投资公司、大钲资本、贝莱德均为投资者,四轮融资共计获得5.5亿美元以上资金,这不包括后期重组时的资本操作。从成立到2019年上市,瑞幸创下了发展速度的行业纪录。虽然后期暴露出因追求过快上市导致的财务造假问题,但瑞幸也很快予以纠正,并在管理团队换血后进入了新阶段,这是后话。

二是互联网化,线上线下联动成为大趋势。在这方面,瑞幸等诞生在移动互联网时代的原生品牌后续抢占不少机遇。而星巴克对线下空间的注重在一定程度上带来了负面的路径依赖,因为其过于注重自身的传统优势,却忽略了消费者并非全都需要承载咖啡文化的空间,这背离了商业的本质,我们将在后文详述。

(瑞幸与顺丰同城加强线下配送合作。图源:顺丰同城)

三是咖啡市场矩阵化,各品牌特点突出,逐步构建着自己的专属品牌心智。比如瑞幸是以满足便利性和功能性需求为核心卖点的高性价比连锁咖啡,星巴克则以提供高品质产品和社交空间为主。要注意的是,在这种心智的分野中,也暗藏着品牌未来发展走势的不同,因为不同的特点其实对应了不同的消费习惯,谁能覆盖的范围广,谁就会在市场份额方面优势更大。

四是产品大众化,包括种类的多样化和销售的平价化。瑞幸等品牌出现早期,因其大众化平价化特点和传统咖啡的市场形象背离,有人认为其咖啡太便宜、口味差、不够精品,甚至冠以“刷锅水”之名。但后来,瑞幸以产品创新建立了全新的咖啡产品叙事,抓住了国内消费者的口味偏好,从而扭转了市场的刻板印象,并带动着国产咖啡进入新阶段。

四大趋势助力国产咖啡逆袭,星巴克却无动于衷,仍在坚持自己的传统经营思路。早期,其品牌效应强大,在购物中心等场地往往能低价拿下好地段,并一度以这种模式在不同等级的城市建立“根据地”,输出品牌价值。但在国产品牌拿着颠覆式的产品和价格大肆扩张的情况下,星巴克的传统路线无疑有些太过“高冷”。好听的说法是战略定力,不好听的说法则是固守成见,不愿突破自己。

于是我们看到,在消费者心里,星巴克失去中心地位的种子在那几年悄悄埋下,并在疫情后集中爆发。

【3】奔向全民化,瑞幸们比星巴克更懂中国人爱喝的咖啡?

2022年,是星巴克众所周知的下滑转折之年。2022财年全年,星巴克中国市场同店销售额同比下降24%,同店交易量同比下降22%,客单价同比下降3%,同店销售数据一整年全部为负。在11月初发布的2023财年年报中,星巴克虽然关键业务数据重回增长,但中国市场的回暖速度仍落后于其全球整体表现,且平均客单价下降2%。

星巴克显然是在国产品牌的竞争下调整了策略。那么,行业总体情况又如何?艾媒咨询数据显示,疫情后现磨咖啡市场是增长的,仅2022年便同比增长36%至1191亿元。一升一降的明显对比,可见国产品牌和跨国巨头的最终分化终于开始。

2023年8月1日,瑞幸二季度财报发布,其季度收入首次超越星巴克中国,这被视为一个标志性事件,星巴克入华20多年后终于被国产品牌击败。

就像前文说的,中国的消费者不但不再把咖啡视作一种奢侈品,还在以自己的消费力投票,让咖啡市场放低姿态,从而走向全民化。回顾上文的媒体报道,我们知道,咖啡在中国市场的大众化心智已经打开了好几年,当前正是全民化的关键时期。

按理来说,既然潜在市场充分打开,要让规模继续扩大,就要让品牌不断活跃。但也许是十多年前第一次多元化失败令星巴克不愿改变,也许是其品牌文化里的过度关注,星巴克总是偏安一隅消耗品牌资产的老本,自然难以比过挖空心思抢占市场的国产咖啡们。

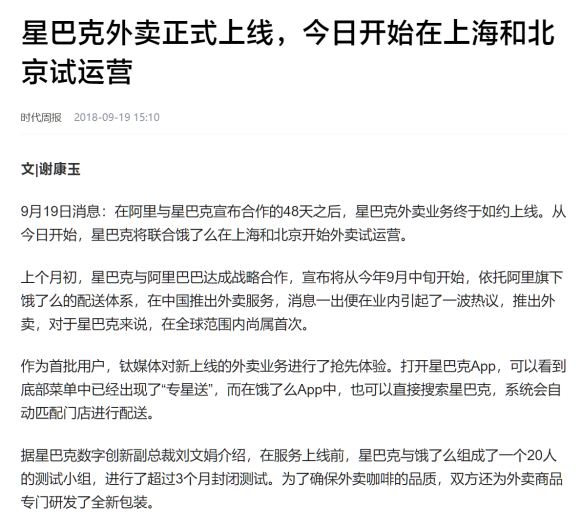

比如,在外卖方面,星巴克曾和阿里商讨外卖合作,一直从2017年讨论到2018年,原因是外送品质问题和对第三空间理念淡化的担忧——然而实际上,外卖本应从有需求的消费者角度出发考虑,突破自身的局限性。

(星巴克严苛在商业上并不一定都是好事。图源:时代周报)

在新品上,星巴克是十足的“保守主义者”,过于看重所谓的咖啡文化,一年推出数十款新品,完全比不上瑞幸等一年上百款新品的效率。专注虽好,但经营到底是面向咖啡还是面向消费者,想必任何人都知道答案。

星巴克很显然试图达到“既要又要”的效果,殊不知消费者习惯总是会倒逼企业打破惯例。破旧立新来得越早,抓住市场机遇的概率才越大。其局限在于过于强调做自己,但忘了这个时代的消费者爱好和习惯变化很快。须知,用第三空间的思维做产品,自然只能获得第三空间的上限,而用快消思维做产品,则会掌握一浪一浪的消费潮流,高下立见。

反过来,参照行业发展史,我们将更容易理解为什么以瑞幸为代表的国产品牌,可以在这几年反超传统国际巨头。

在中途遭遇风波后,瑞幸迅速转变发展模式,开始了营销、产品、体验三大方面的高频率创新,既刺激又满足年轻消费者多变的需求。

产品层面无需多言,从早期生椰拿铁两年卖出3亿杯的销售韧性,到今年酱香拿铁火遍全国的热度奇迹,瑞幸的产品价值既能体现在产品力的能打,又体现在创新口味的吸引力。雪湖资本有过一项统计,瑞幸的产品丰富度达到星巴克的1.7倍,在今天这个消费潮流多变的时代,多样性是一种明显优势。

(图源:瑞幸咖啡)

营销层面,瑞幸仅凭联名一个手段,就足以在一年刷屏社交媒体数次。其中,瑞幸的一些操作细节体现了它对营销的深刻认识,比如在和茅台的联名时,瑞幸能顺势利用“瑞幸回应喝茅台联名拿铁能否开车”之类的话题扩大讨论度,将热度的生命周期大大延长,并吸引消费者参与到社交场域。这一点,其实彰显了其品牌本身的号召力,和一些只能做基础联名的品牌形成了对比。

最后,在体验层面,和星巴克举着第三空间旗帜贩售精英感的传统路线完全不同,瑞幸更在意咖啡的大众化、全民化,其9.9元感恩回馈活动可视为精品平价咖啡推动消费平权的典型案例。当价格和口味的阻碍被清除,咖啡有能力融入消费者生活方式,而这恰恰是在国内市场培养未来核心受众的关键途径——把品牌植入场景和生活,然后形成高频消费促进创新的正循环。

(图源:瑞幸咖啡)

有频率和创新,才有爆款的更大可能性。瑞幸如今已让咖啡变成日常饮品,建立不同于以往的新的心智。也许未来某个时间节点,这种心智上的差异化,将成为咖啡市场竞争走入末期的关键。

现阶段,我们无法断言中国咖啡市场究竟怎样走入终局。但可以肯定的是,唯有不断地创新,才能真正让消费活力持续释放。在思维和兴趣不断跳跃的中国消费者这里,永远的一成不变,也许是一种傲慢。敢于自我突破,才能长跑长赢。