天道忌巧。

——语出晚清名臣曾国藩。

一、引言

2023年12月7日,《关于加快内外贸一体化发展的若干措施》由国务院印发。该文件明确表示,“加快内外贸一体化发展”,提出了“支持外贸企业拓展国内市场”“支持内贸企业拓展国外市场”等措施。

2023年12月15日,深交所网站公告,富岭科技股份有限公司(如下简称“富岭股份”)首发事项将于2023年12月22日上会审议。富岭股份是一家从事塑料餐饮具及生物降解材料餐饮具研发、生产和销售的外贸企业。

图 1富岭股份上市进程(来源:深交所)

时间上,两件事情“前后脚”。

在《奕泽财经》看来,“内贸企业外贸化”的难度要远高于“外贸企业内贸化”,所以,“内外贸一体化”措施倾向于外贸企业。可以说,“内外贸一体化”是给处于困局中的中国制造类外贸企业开出的一剂药方,那么,富岭股份就是第一个“吃药”的病人,而这剂药方的“药引子”就是富岭股份此次IPO。

“药引子”关乎“药方”是否有效,同样,此次IPO,亦关乎富岭成败。

二、回A上市 10倍估值合理吗?

富岭股份的创业故事,在江浙制造外贸企业之中,很具有代表性——创始人孤注一掷进入低端制造业、借助广交会赢得海外企业订单、应外企要求进行技术改进和产品升级、做大之后奔赴海外上市、私有化之后意图回归A股。

1991年,26岁的女孩江桂兰以20万元的高利贷创办了自己的塑料厂,厂里有3台注塑机,七八名工人,主要做塑料日用品的生产。1995年,江桂兰参加了广交会,开始接触海外顾客,为海外餐厅提供塑料一次性刀叉。由此,外贸成为江桂兰的主要方向。2000年之后,江桂兰已经在为肯德基这样的餐饮巨头提供塑料刀叉。这也促使江桂兰开始对管理进行检视,以满足肯德基这类企业对供应商的要求。2005年之后,江桂兰所创办的企业已经成为台州一次性塑料餐具行业内的领头者。

这家企业就是富岭股份。

2015年,富岭环球以红筹构架在纳斯达克上市,富岭股份作为富岭环球旗下资产。当时发行价在5美元/每股,富岭环球募资2000多万美金。不过,在纳斯达克,富岭环球并不受认可,最高价也不过6美元,2020年最低跌至1.4美元。同年,富岭环球开始私有化进程,公司拟以2.18美元/股的对价收购富岭环球公众股东所持流通股。照此计算,在富岭环球私有化之时,公司估值在2.6亿元左右。

私有化之后,富岭环球开始拆除红筹构架,准备在A股上市,直到此番IPO。

按照《招股书》显示,此次富岭股份拟发行不超过25%的股份募集10.61亿元的资金,对应公司估值为42.44亿元。也就是说,在短短三年时间内,江桂兰家族推动富岭股份估值翻了10倍以上。

三年时间,在市场未出现重大利好的背景下,公司估值翻了10倍不止,这很难让投资人信服。为此,富岭股份在报告期内完成了三次收购。

《奕泽财经》注意到,报告期内富岭股份完成了对DOMO公司和格润特新材料、墨西哥富岭三家公司100%股权的收购。在三起收购行为中,对墨西哥富岭的收购是便于梳理股权关系,对DOMO 公司收购属于股东资产转移,仅仅支付了1美元转让款,唯有对格润特新材料的收购,富岭股份累计支付了1783万元的对价。

简言之,报告期内的三起收购行为,并不足以支撑富岭股份估值10倍增长。

富岭股份何以认为国内投资者能够接受这一估值呢?难道,国内投资人比海外投资人“好骗”?

在《奕泽财经》看来,富岭股份之所以敢于“开出”这一对价,是瞅准了富岭股份身上的“概念”,而不是公司基本面。

总结起来,富岭股份身上有“三大概念”。

其一,市场地位概念。

富岭股份是国内较早从事一次性餐具外贸的企业,也逐渐成为了一次性餐具制造领域的头部企业,其曾经两年位列全国塑料一次性餐饮具制造企业中前二的位置。再者,富岭股份的终端客户以麦当劳、肯德基等大型餐饮企业为主。所以,富岭股份自认为属于大盘蓝筹,与主板定位相符。

其二,可降解概念。

富岭股份在常规塑料可塑性以及可降解领域积累了一定的技术和工艺经验,并且,富岭股份此次募资主要投向了可循环塑料制品以及可降解塑料项目,符合“限塑令”之后,、国家对一次性餐具行业的期望。

其三,内外贸一体化概念。

促进外贸企业开拓国内市场,这一政策的主要落脚点就是富岭股份这样的企业。因为,一直以来,富岭股份主要面对美国市场,境内市场所占份额有限。

《奕泽财经》认为,如上三点,是富岭股份敢于抬高估值的“资本”。

但是,估值的基础是基本面,“概念”是锦上添花,“基本面”才是估值基石。

富岭股份“基本面”如何呢?

其一,与大盘蓝筹定位不符。

《奕泽财经》观察到,富岭股份此番欲登深交所主板,但是《招股书》中所列可比公司,包括家联科技、恒鑫生活均为创业板公司,并且富岭股份与其比较,差距并不大。例如2020年,富岭股份与家联科技营业收入均为10亿元,当年家联科技的净利润超过富岭股份3700多万。即便抛开可比公司,在整个一次性餐具市场,富岭股份的市占率也不足3%。

从主板大盘蓝筹定位而言,富岭股份的规模、占比,很难符合。唯一较为匹配的可能就是“资格老”。

其二,可降解“小而空”。

《奕泽财经》观察到,富岭股份营收主要来源并非可降解产品,而是不可降解产品。《招股书》显示,报告期内,不可降解的塑料餐饮具营收占到了8成以上,报告期初占比超9成。而可降解产品占到了7%左右。而可比公司家联科技可降解产品营收占到8%以上,而恒鑫生活可降解产品占到营收50%以上。再者,在PLA可降解技术研发和储备方面,富岭股份也较为薄弱。

由此可见,富岭股份在可降解上呈现“小而空”的特点,贡献比例小、技术储备空,富岭股份在“可降解”概念上要做出成绩,还有很长的路要走。

其三,外贸拓内贸有难度。

富岭股份一直专注于外贸业务,为了稳定外贸业务,也付出了成本和努力。例如需要满足欧美客户标准和要求、为了避免贸易壁垒在海外设立工厂等等。尽管近些年,富岭股份开始拓展国内市场,但是报告期内,富岭股份对美国销售收入占到总营收的82%、71%、76%和 67%,依然比例较高。公司报告期内前五大客户也主要是海外塑料餐饮具的经销商,只有“茶百道”的一家国内供应链企业位列前五大客户。

逻辑上而言,富岭股份这类的多年外贸企业转到内贸,理应门槛更低、效率更高,但是,从境内外销售份额以及客户变化情况来看,富岭股份开拓内贸的步伐不快。这或许与国内一次性餐饮具企业已经与头部连锁餐饮企业深度捆绑有关。

可见,目前乃至未来,富岭股份想要开拓国内一次性餐饮具市场,也会面临不小的难度。

综上可得——富岭股份试图依靠“炒概念”推高的估值,如果我们从基本面进行分析,“概念”不可靠,有水分,富岭股份估值明显虚高。

三、“黑天鹅”和“灰犀牛”

“黑天鹅”指的是小概率的较难预测的高风险事件;“灰犀牛”值得是大概率但是容易被忽视的高风险事件。

结合12月份结束的全国经济工作会议精神,《经济日报》发文将明年经济工作重点定位于“高度警惕‘黑天鹅’事件,随时防范‘灰犀牛’事件”。在《奕泽财经》看来,“黑天鹅”和“灰犀牛”两大风险在富岭股份身上,同时存在。

(一)贸易摩擦“黑天鹅”

由于对美销售占比超7成以上,并且富岭股份的主要产品塑料吸管、杯盖和纸杯等产品均已经被列为加征25%关税的范围,所以,中美之间贸易摩擦政策的变化,是富岭股份的第一大风险。

这一风险不可预测且存在概率。

为了应对这一风险,过去几年,富岭股份进行了经营策略的调整。

一是海外设厂。

将原本由母公司生产的产品,由设立在海外的工厂代替生产,为此,富岭股份在美国、墨西哥、印尼设立了三大生产基地。过去三年报告期内,由台州母公司出口到美国的各类产品金额占总营收均不超过5%。

二是转嫁客户。

通过与美国客户协商,富岭股份将部分产品如纸制餐饮具的关税加征部分,寻求让客户承担。当然,也有如塑料杯盖等产品的关税加征部分由富岭股份自己承担。

在《奕泽财经》看来,如上两大应对国际贸易摩擦风险之措施,绝非万全之策,只能称之为补漏之举。

首先,未来,美国有可能将富岭股份其他产品纳入加征25%关税的范围。粗略统计,纳入25%征收的产品仅占到总营收的20%,而美国出口产品占到了总营收的80%,即还有超过50%销售额占比的产品未被纳入25%关税征收范围。

其次,未来,生产基地所在国有进一步提高关税的迹象。《奕泽财经》观察到,目前,墨西哥已经提高从中国进口纸制品关税,不排除未来进一步提高的可能,而美国也有可能会加征从墨西哥出口到美国产品关税的可能性。印尼基地,也同样面临此类风险。最后,富岭股份为了避免贸易损失,可以仰仗的也只有一个美国基地。

最后,未来,下游客户未必愿意承担关税加征的转嫁成本。《招股书》中披露的信息显示,也只有富岭股份的纸制品,下游客户愿意承接增加的关税成本,而塑料餐饮具,未提及是否可以转移给下游客户,想来,转嫁难度很大。

而塑料餐饮具才是贡献富岭股份的“大头”,占到了8成以上,而纸制品所占销售比例,不过1成。

由上可知,一旦国际贸易摩擦剧烈,富岭股份现有应对摩擦手段或有可能全部失效,自己也会变得束手无措。

而国际贸易摩擦这样的“黑天鹅”,发生风险,在全球经济趋缓和不稳状态下,又更为频繁。这直接可能导致富岭股份的瘫痪。

(二)限塑令“灰犀牛”

大概率但是容易被忽视,或者存在“侥幸心理”的事件,则是“灰犀牛”。全球范围内“限塑令”的不断出台,已经成为“顶撞”富岭股份的“灰犀牛”。

在中国,我国要求在2020年,县城不允许销售一次性塑料餐具,到2025年,地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降 30%。在美国,已经有五个州禁止餐厅主动提供一次性塑料餐饮具;在加拿大,禁止制造和进口塑料一次性餐饮具。

富岭股份的核心销售区域,均有不同程度的“限塑令”出台,而富岭股份的主要产品就是一次性餐饮塑料制品。

可以说,未来,减少和限制富岭股份塑料餐饮具的进口、销售,这是大势所趋。

不过,富岭股份存在“侥幸心理”。对中国,富岭股份认为中国的“限塑令”政策并非“一刀切”,并且是逐步取缔的“慢刀子”执行策略。对美国,富岭股份认为,“限塑令”与“消费者权利”之间存在冲突和纠葛,在尊重人权的美国,政府不会强力执行限塑禁令。

在富岭股份的《招股书》中,我们能够明显感到富岭股份在对待各个国家“限塑令”政策上的“钻空子”心态。而恰恰是此种心态和市场“惯性”,使得富岭股份在向可降解餐饮具上,无法投入决心和能力。

《奕泽财经》需要提醒的是:

首先,“限塑令”已经是全球共识。从政府到企业,以及消费者,限制一次性塑料餐饮具的使用,已经达成共识。

其次,“限塑令”的执行者是头部餐饮企业。特别是麦当劳、肯德基等连锁餐饮巨头,他们“限塑”的意愿也较强。而他们恰恰是富岭股份的终端客户。

最后,“限塑令”只会越来越严厉。包括“限塑令”的限制使用塑料品类以及限制使用地区,只会越来越严厉,而不会走回头路。

所以,未来,富岭股份的主要产品,随着“限塑令”的继续落地和执行,市场需求只会被压缩。

这是一定的,一定会来的“灰犀牛”。

实际上,“灰犀牛”甚至已经冲撞到了富岭股份。今年上半年,富岭股份营业收入和归母净利润分别较 2022 年同期下降18%和11%,原因是海外订单的大幅减少。富岭股份也在《招股书》中表示,上市当年可能出现净利润大幅下降50%以上的情况。

如果这一推断不幸被言中,富岭股份IPO之路,将会变得异常艰难。按照规定,当年净利润下滑50%,即便富岭股份能够过会,证监会也不会让其通过注册。并且,上市当年净利润下滑超过50%,富岭股份的两名保代胡杰畏和周兴波也会受到处罚。

综上,在《奕泽财经》看来,“黑天鹅”和“灰犀牛”是富岭股份面临的两大风险,前者或会来,后者必然来。

而这样的风险,富岭股份又会如何应对呢?

四、“圈钱”和“转向”

如果我们将富岭股份目前的发展比喻为一条河流,那么,随着海内外贸易摩擦偶发性风险以及“限塑令”必然性风险的到来,这条河流的水必然会越来越少,甚至可能“断流”。

为了减少“断流”风险的出现,富岭股份采取了两手准备,一手是“圈钱”,另一手是“转向”。

所谓“圈钱”,指的是借助注册制IPO,获得更多的现金,给河流“补水”。

《奕泽财经》认为,富岭股份“圈钱”表征有四。

一是本身缺钱。

截至2023年6月底,富岭股份资产负债率为38%,为2019年底以来最低。期末,公司货币资金1.43亿元,其中,因银行承兑汇票保证金等受限资金为3033万元。扣除这部分受限资金,公司可以动用的资金约为1.1亿元。债务方面,公司短期借款2.04亿元、一年内到期的非流动负债0.14亿元、长期借款为0.51亿元,长短期债务合计约为2.69亿元,其中,短期债务约为2.18亿元。

显然,现有货币资金不能覆盖短期债务,富岭股份确实存在明显财务压力。

二是变更补流资金。

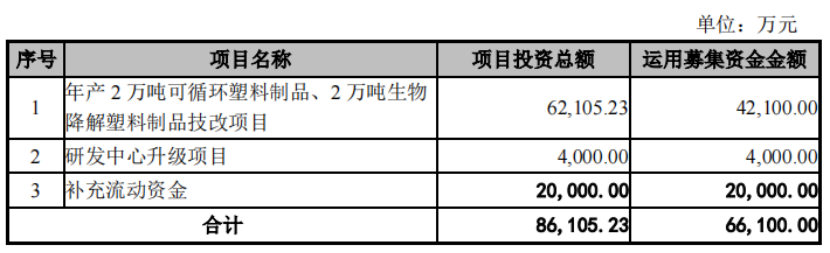

2023年3月20日,富岭股份更新了招股书,公司拟募资6.61亿元,其中,4.21亿元投向年产2万吨可循环塑料制品、2万吨生物降解塑料制品技改项目,4000万元投向研发中心升级项目,2亿元用于补充流动资金。然而,5月17日,再度更新的招股书显示,公司拟募资金额增至10.61亿元,其中,6亿元用于补充流动资金。

富岭股份补流资金从申报初的2亿元变更为目前的6亿元。

图 3富岭股份募投项目(来源:招股书)

三是补流远超上限。

此次富岭股份IPO拟投入6亿元用于补充流动资金,并且,其中年产2万吨可循环塑料制品、2万吨生物降解塑料制品技改项目中铺底流动资金为1050万元,合计占募集资金的比例为57.54%。如果按照此前补流2亿元计算,富岭股份补流占比较为合理。近60%的补流资金占比,远超默认的30%补流上限,在注册制下的IPO中,也是比较少见的。

四是大额分红。

客观上看,富岭股份始终处于债务较重的状态中。但是,就在此次IPO之前,公司却进行了两次分红,分红总额超过8000万元。

虽然这点分红与6亿元补流需求相比不值一提,但在明知公司债务压力较大的情况下,依然分红,这未免有点让人怀疑其上市动机。

综合以上四点,《奕泽财经》认为,富岭股份“圈钱”的嫌疑很大,公司管理层并不是想着通过上市来推动公司进一步发展。

所谓“转向”,指的是将公司的业务转向可降解塑料领域。

在《奕泽财经》看来,瞄准了“内外贸一体化政策”东风以及国内新餐饮、茶饮头部企业的崛起,这坚定了富岭股份回A上市以及转向可降解领域和业务。特别是包括恒鑫生活等可降解头部企业的顺利上市,更是增强了富岭股份的信心。

但是,在可降解技术积累、研发以及量产领域,富岭股份与家联科技、恒鑫生活,不是持平,而是存在明显不足。

在可降解技术积累方面,截至2022年12月末,公司的核心技术中只有纳米复合材料改性食品级餐具技术形成了发明专利“食品级聚丙烯复合材料及其制备方法与用途”,其余多项核心技术未形成专利。富岭股份13项发明专利中1项为共有专利、10项为受让取得,且其中9项为最近2年内受让取得。通过“买下”而不是自主研发的方式来积累可降解技术,这不免令人怀疑富岭股份的可降解技术实力。

在可降解量产方面,《奕泽财经》注意到,虽然富岭股权近一年可降解销售额占比在扩大,但是,产线似乎跟不上。截至 2023 年 6 月末,富岭股份拥有9类设备。但是,设备成新率普遍不高,最新的设备是包装机,成新率在79%,而压空机成新率仅有20%,大多数的机器设备成新率在50%上下。

用老旧的机器设备来扩大可降解塑料制品的产量,这似乎不太现实。

《奕泽财经》还注意到,此次募资资金投向的最大项目为“年产 2 万吨可循环塑料制品、2 万吨生物降解塑料制品技改项目”,投入募集资金4.2亿元。向可降解餐饮具转向,富岭股份不可谓不大力,但是,是否能够出奇迹呢?还有待进一步观察。

用“圈钱”和“转向”,能否让富岭股份起死回生,并重新焕发生机呢?

五、ESG简报

估值,是基于基本面对未来前景的看好程度。富岭股份在纳斯达克估值萎靡不振的重要原因,在《奕泽财经》看来,在“限塑令”共识下,美国投资者无法看到富岭股份业务和模式的亮点和闪光点。除此之外,估值低的另一个原因,我们认为,与富岭股份ESG有关。

粗略视之,富岭股份ESG表现不佳。

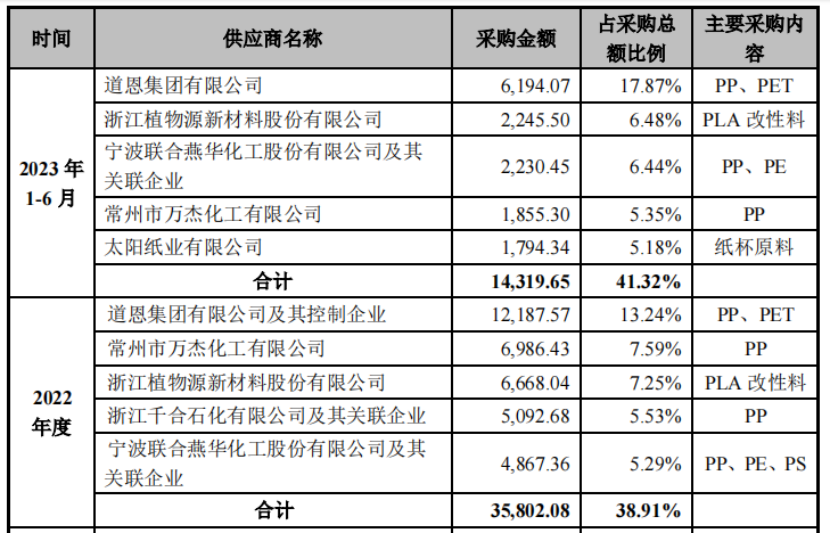

在环境指标上,富岭股份目前主要产品为一次性的塑料餐饮具,可降低、可循环塑料餐饮具占比较低。而一次性塑料餐饮具对环境污染巨大且深远,这也是全球达成“限塑令”的理由。虽然富岭股份国内工厂以及境外工厂,未见严重污染环境。但是,富岭股份的供应商,多有污染环境行为。例如第一大供应商道恩集团旗下的山东道恩钛业有限公司钛白粉业务,污染环境导致怨声载道,多位工人患上职业病。还例如,2020年的第五大供应商江苏赛宝龙石化有限公司,曾因为未按照规定设置排放口被处罚。

图 4富岭股份前五大供应商(来源:招股书)

在社会指标上,为富岭股份贡献大部分收入的一次性餐饮具,本身就不利于低碳社会、绿色社会的建设。况且,其生产此类产品过程中,也会产生大量的废水、废气和固废。针对一次性餐饮具泛滥使用的现象,富岭股份无论是《招股书》还是回复文件,透露着大公司的傲慢和不屑,甚至总是想着以此提高收入,钻制度制定和落地的“空子”。

在公司治理指标上,富岭股份属于浙商典型的家族企业和“强人企业”。董事长江桂兰在公司内拥有绝对的话语权。而家族企业面临的四内部控制缺位、侵占公司利益、亲朋好友串联的问题,富岭股份同样“少不了”。股权结构上,公司董事长江桂兰及其子胡乾为公司实际控制人。江桂兰、胡乾控制的臻隆智能持有公司82.52%股份,江桂兰、胡乾母子间接控制的公司股份比例为85.44%。值得注意的是,朱素娟为江金学、江晗语母亲,三人在富林塑料的合计持股比例为30%。江金学和江晗语为江桂兰的侄子和侄女。

六、总结

在《奕泽财经》看来,富岭股份身上可以说是“毫无亮点”,或许曾经有,今日都已逝。

如作为肯德基的供应商,如塑料模具研发上的出类拔萃,如创始人江桂兰的好学和能吃苦,如国内的劳动力成本优势。而如今,富岭股份左右受困,如受困贸易摩擦转移国内产能,如外汇波动影响利润,如海运成本的上涨以及不稳定,如可降解塑料研发难度高。等等。

今天,富岭股份唯一的优势——乃是政策优势,即内外贸一体化的政策红利。然而,该政策更倾向于“纾困”,而非“赋能”,故政策红利之空间也非常有限。

单凭吃政策红利,富岭股份不会走得很远。

要知道,不投机取巧,单凭产品质量、一腔热情,江桂兰才能带领富岭股份走到今天。而今天,“取巧”却成为了富岭股份登陆主板的主要资本。

企业运营之理念,完全翻转过来。

哪一种理念,更能够促进富岭股份发展呢?值得思考。