作者 | 楚青舟 河马君

发布 | 深瞳商业

2023年,一向被认为是慢生意的音频市场,反而热闹了起来。

微信高调加码音频赛道,喜马拉雅连续四个季度盈利;小众播客走入大众视野,精神消费催生“电子燕窝”,AIGC音频方兴未艾……

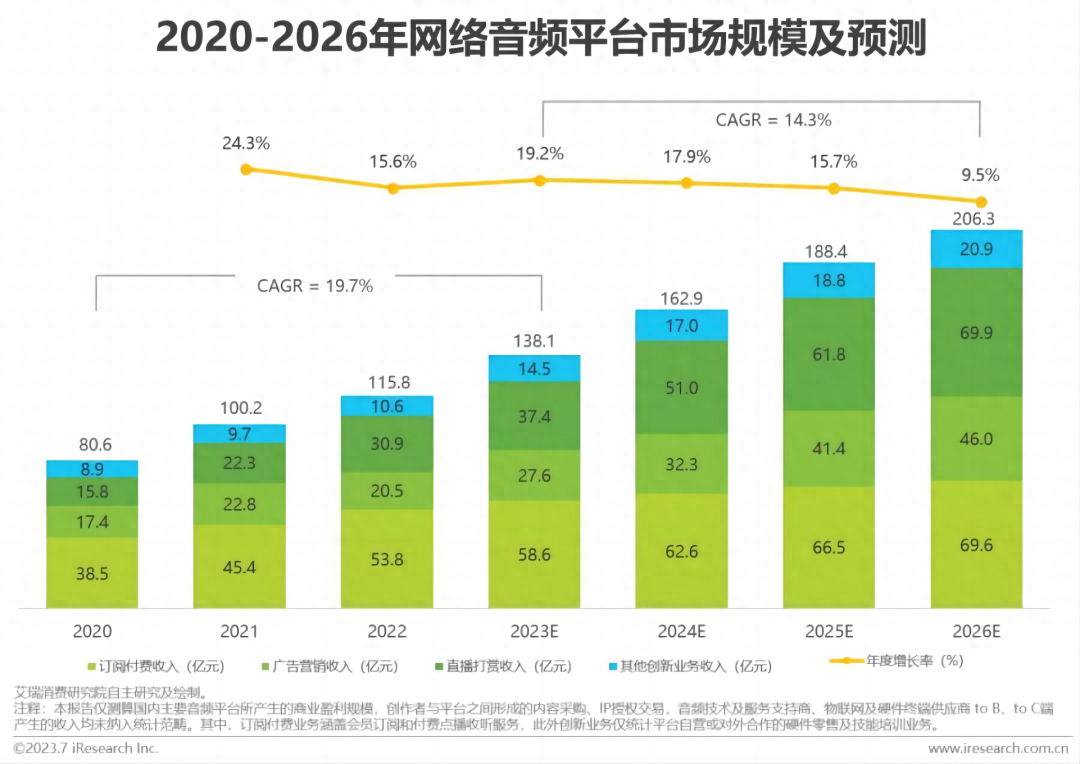

甚至,短视频时代,音频用户还在持续增长,据艾瑞咨询预估,国内音频用户规模将在2026年突破3.5亿。

从1926年国内第一座无线广播电台——哈尔滨广播电台正式广播算起,中国音频行业即将走过整整100年。

(数据来源:艾瑞2023年中国网络音频产业研究报告)

古老的声音生意,在如此碎片化的时代,到底是如何赚钱的?2024,行业又会往什么方向进发?

岁末年初,深瞳商业希望和你一起“听听”音频市场的跳动。

一、短视频、图文、音频,形成新三国格局?

一个反直觉的事情是:短视频黑洞之下,许多泛娱乐平台的活跃用户都在持续下降,但音频平台的用户量不减反增,付费意愿也在增强。

今年三季度,喜马拉雅全场景MAU增长至3.45亿。网易云音乐数据则显示,近五成00后用户曾为长音频付费,32%的00后付费用户付费超100元。

同样反直觉的,我们还会注意到,小红书、阅文等图文平台,用户同样保持增长。此前被众多自媒体宣判“即将死亡”的图文,看起来并不那么摩登的音频,似乎都找到了属于自己的生态位。

答案,或许早就被当年的刘备道出:每与操反,事乃可成耳。

完整表述是这样的:现在跟我势同水火的,只有曹操。曹操严厉,我则宽厚,曹操残暴,我则仁义。曹操诡谲,我则忠信。总与曹操(短视频)相反,事情才能成功(用户才能被吸引)。

正是因为和短视频平台走了完全不同的路子,反而能收获大量的忠实用户:短视频讲究5秒法则,总是吊人胃口;小红书的实用性图文,在信息获取效率上则碾压前者。

短视频追求沉浸式的杀时间,音频的伴随属性则形成越来越明显的差异。

在这种背景下,“听”反而具备梁文道所言“一种无可取代的即时感和在场感”;或者如喜马拉雅高级副总裁傅海波所说,“听”成为一种很潮的生活方式。相比于游戏短视频曾被吐槽的“电子鸦片”,年轻人开始更多关注从“电子榨菜”到“电子燕窝”的音频精神食粮。

不妨看两个很有意思的数据,来自近期新华社联合喜马拉雅发布的《2023国民收听趋势白皮书》:在音频使用者中,18~30岁的青年群体占据了40%,而30~40岁的中青年占据36%。

而音频平台的声音数量,也实现了显著增长,2023年数量是2016年的135倍,是2020年的9倍。

这些承担高强度社会工作的主力群体,对音频的需求,很大程度上正是被现代生活的快节奏和高强度塑造出来的。

当我们谈论“碎片化”时需要注意,它不仅仅是指“时间少”,也是指在有限的时间里,人们因为种种原因无法投入全部精力。

而音频,恰好是碎片化时间中学习/放松的重要解决方案。

让我们更深入地来审视这个现象,是的:当我们认定未来是“短视频时代”,大厂纷纷投入海量资源抢滩时,一个以“听”为主线的音频内容生态已经悄然形成,而且完成了商业闭环。

音频生态的这种发展趋势可持续么?

我想还是得承认,慢生意,仍然可能是一门好生意。除了和短视频的对比视角外,更深层的原因在于:移动互联网和智能物联网,重新挖掘了“收听”的需求。

其实,潮流总是转着圈出现,许多年轻人可能已经没印象了,“声音宇宙”曾经是一次最前沿的传媒现代化。

二战期间,“广播战争”对同盟国的胜利居功至伟;战后的和平建设年代,拥有一个无线电台呼号,也曾经是最GEEK的事情。

电影《宇宙探索编辑部》中的唐志军就有自己的呼号,还时刻期待着通过宇宙电波的异常发现外星人……

而在随后的电视时代和网络时代,“声音宇宙”的需求并不是消失了,而是被淹没在更丰富的感官刺激中。

或者换个说法,“收听”这个无比庞大的需求,被过去数十年“多媒体”的野蛮生长包围了,导致它无法被正视。

而今天,人们蓦然发现一件事:我们的感官和时间都不够用了。

正因为大家很难抽出2小时看完一部电影,利用碎片时间的“短视频”才大行其道……而音频业务赖以重新崛起的土壤,恰恰正是这种时间碎片化的现状。

互联网音频最占优势的正是“伴随属性”,它允许人们在收听时,投入一部分甚至大部分精力去处理别的事情。

就在12月20日,喜马拉雅有声之夜发布会颁发了“年度喜爱用户”等奖项,据我观察,这些用户和平台的黏性,都是在碎片化时间中建立的。

例如阿素,一位从贵州毕节山区的00后女孩,17岁时进入宁波一家纺织厂工作,朝七晚八在流水线一坐就是一整天,到车间第一件事就是戴上蓝牙耳机听书;大侠,上海一位90后大厨,在喜马拉雅的收听时长已超过2万小时……

移动互联网将“听到世界”的简单需求,重新从纷繁复杂的感官刺激中释放出来,这是“声音宇宙”存在的基础。

尽管短视频占尽天时,占据最大蛋糕;但音频、图文的地利、人和独特壁垒,意味着互联网内容赛道中,它们始终能三分天下有其一。

另一方面,车载等智能终端的崛起,也让音频“慢”生意,“意外”赶上了一波“快”风口。

从这个角度看,音频无疑是幸运的,它的“车载”属性近似天然存在。驾驶车辆要求的注意力高度集中,和现在智能化汽车快速增长的界面交互功能其实是矛盾的。而几乎所有车载智能系统都选择了同样的操作模式——语音交互。

很有意思,在经历过智能手机颠覆性的冲击以后,没有人不清楚“下一代终端”意味着什么。

智能汽车是人类目力所及最早成型的下一代终端,在AIPC和VR设备都还没能证明大规模市场潜力的情况下,车载提供了第一种确定的方向——车载娱乐的抢滩,也许有着更深远的意义。

音频在智能终端的战争,显然也才刚刚打响。

据《2023国民收听趋势白皮书》,用户收听音频的设备越来越多样:六成用户使用超过2种设备收听音频,车载音频、智能手表、电脑、平板等设备呈现递增趋势。

36氪研究院《2023年中国在线音频行业洞察报告》同样显示,除智能手机外,智能音箱和车载终端是最常用收听渠道,分别占比49.2%和33.8%。

人们可以确定一件事,声音媒介一定会是未来智慧生活的一部分,而这种“先发优势”能否扩大为行业的整体资源优势?

这就还要看音频产业如何重构内容资源,塑造更丰富多元的内容生态了。

二、音频内容逻辑重构,有声书潜力尚未充分挖掘

说到底,网络时代迎来“文艺复兴”的音频面临的根本问题,是要在相对单一的形式中创造更多有趣的内容,也就是解决人们“听什么”的问题。

这方面,2023年爆发的播客算是解决了一部分问题。

《白皮书》数据显示,已有近四成的音频用户会收听播客,其中超过两成的听众表示会尝试制作播客。今天,我们很难再说这是小众的赛道。

平心而论,还很年轻的播客,目前更多是继承了广播时代的经验,不过也出现了一些高质量创新的苗头。

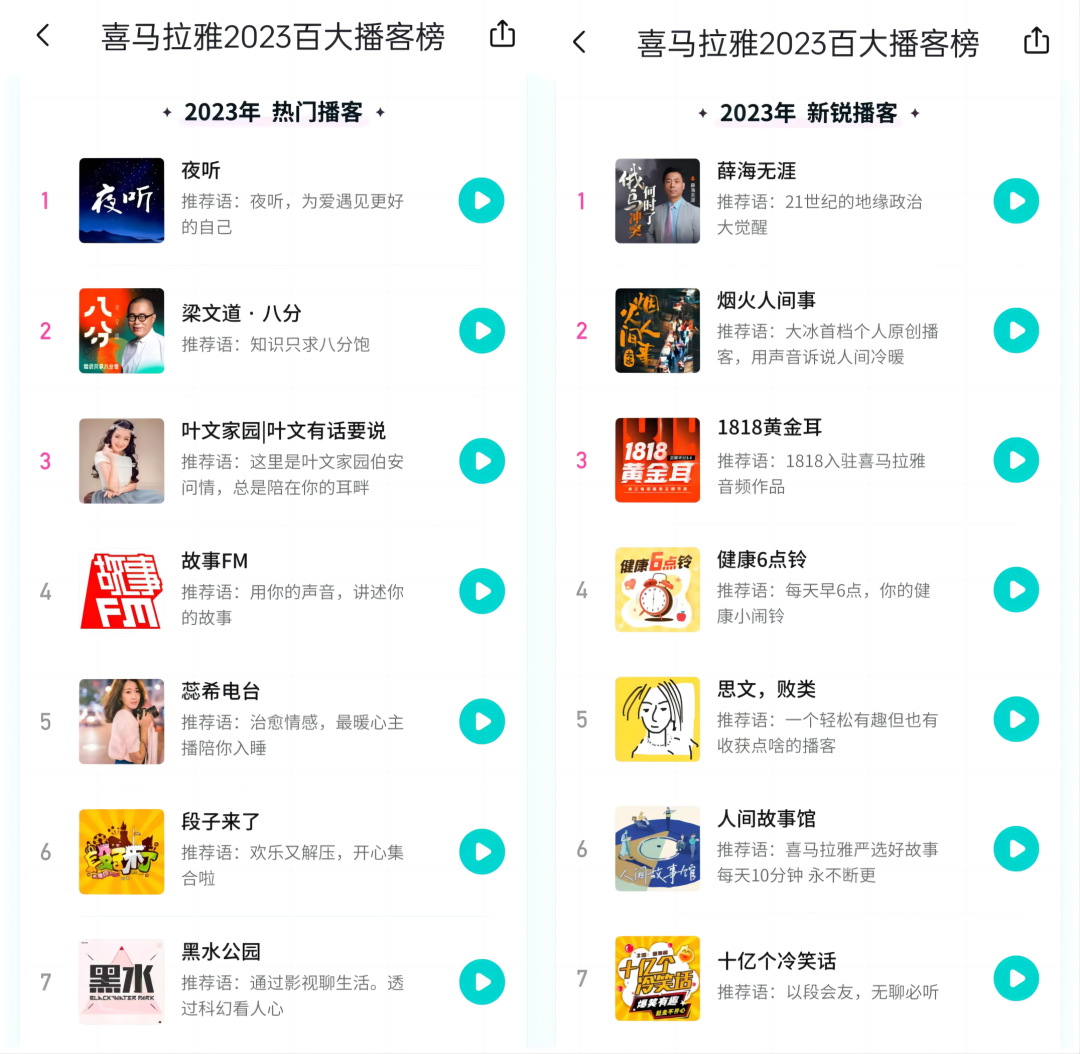

以喜马拉雅2023百大播客榜为例,其中有《梁文道·八分》《黑水公园》《故事FM》等经典谈话类、故事类节目,也有《薛海无涯》《不蒋道李》《思文,败类》等有互联网基因的语言类表演。

播客的闪光点各不相同,可以是思想性、知识性,也可以是幽默和网感,这给了播客创作极大的自由度,令人期待碰撞出更多优质内容。

炙手可热的播客,今年被讨论已很多。相比之下,本文想把更多的笔墨,放在另一个可能被低估的音频内容领域:有声书。

一方面,有声书在媒体舆论上还没有受到足够关注,但数据已经说明,这或许是音频赛道长期最有潜力的一个领域。

根据艾媒咨询的调研数据,PGC内容方面,目前用户对有声书的偏好占比远高于其他品类,达到47%;其次是广播剧,占比37.4%。广义来看,他们都与“出版级文字内容”关系密切。

《白皮书》调研数据显示,喜马拉雅近六成有声小说用户书龄在4年以上,每周听6小时以上。

以网文与音频的IP跨界为例:在网文行业,有声书被定义为“新增长点”,这个“新”指的是媒介,同时,“有声书”也是音频的重要支柱,这是双赢的选择,网文有更广泛的受众,音频也因此获得了更强的内容活力。

一个典型的案例是,头陀渊领衔演播的多人有声剧《大奉打更人》在喜马拉雅播放量已超过60亿。

另一方面,如果我们从整个内容产业、IP产业的视野来看,就会发现有声书有待挖掘的空间,实在还有很多。

例如,出版物与音频产品的连接就还非常初期。有声之夜发布会上,新经典副总裁黎遥,有一段让人印象很深的发言,大致观点是:在目前的声音产品中,源头来自出版的内容占比实在太小了。

这不仅仅是因为拘泥沿袭出版模式的惯性依赖太重,也不仅仅由于很多头部出版产品太保守“不自主地保护自我产品形态”;而且,当前声音产品的开发,也太受娱乐形态的影响。

根据深瞳商业的理解,从“出版物——声音产品”的IP转化,根本还没有形成自身特色的、或者说成熟的开发和运营模式。

换句话说,这个领域的探索,还处在很早期。

我之所以看好有声书,是因为在内容市场,版权从来是最重要的基础;而有声书依托的,其实是不计其数的、且被市场验证过的文字作品。

因此,那些故步自封的保守,和亦步亦趋的模仿,在迅速增加的音频内容需求面前,或许会很快地被打破。

而拥有版权产业链优势的巨头,应该也会在下一个十年进一步拉开优势。

站在2024年的前夜,畅想一个碎片化时代的“声音宇宙”;和100年前站在哈尔滨的街头,畅想无线广播电台中的新世界,并没有什么不同,本质都是人们在描绘未来世界的样子。

透过年底的“有声之夜”发布会,我们也看到,在视觉内容泛滥的当下,有声内容仍然展现出新生机、新趋势,越来越多用户依赖音频精神食粮,音频和整个IP产业联动的潜力逐渐显现,AIGC技术也在迅速转化为具体的内容产品……

无论如何,下一个100年的商业宇宙,声音不会缺席,差别只是它究竟将获得多少“戏份”。也许,我们很快就会听见答案。