来源| 锌刻度

智能投影仪,有了微妙的变化。

近年来,智能投影仪起势,家庭、教育、办公、露营、网课等越来越多的应用场景浮出水面,成为科技的主战场之一。

然而,迈入2023年之后,行业不能躺着赚钱了。

智能投影仪市场,到底经历了什么?头部玩家,为何对立愈发尖锐?加码出海,能否打开新的增长空间?

成长的故事,不好讲了

智能投影仪,风光不再。

洛图科技的数据显示,2020年至2022年中国智能投影仪(不含激光电视)市场连续增长三年,其中2022年的销量为617.8万台,同比增长28.6%;销售额为125.3亿元,同比增长7.9%。

然而,天有不测风云。

到了2023年上半年,中国智能投影仪(不含激光电视)销量为279.1万台,同比下降7.3%;销额为53亿元,同比下降15.4%。

为了挽回颓势,行业费尽心思运作,第三季度的销量增速同比转正,但销额仍然同比下降14.5%,几乎没有什么起色。

与之对应的是,品牌集中度下滑,部分中小品牌被挤出市场,行业哀鸿遍野。

此背景下,行业“一哥”极米科技也未能幸免。

2023年第一季,极米科技营业收入为8.84亿元,同比下滑12.7%,首次出现负增长,而净利润为5219.38万元,同比下滑56.7%;第三季度,营业收入为7.95亿元,变动不算大,但净利润却进一步恶化,为-670.78万元。

极米科技的机构评级

更为麻烦的是,近5年来其毛利率首次下滑,从而遭投资者用脚投票。

被誉为“智能投影仪第一股”的极米科技,2021年3月3日登陆科创板,首日收盘价为530.01元,涨幅高达296.33%,而市值的历史巅峰为438亿元;截至2023年12月13日,极米科技为110.15,已跌破发行价133.73元,市值不足80亿元。

与极米科技一样,坚果投影也是命运多舛。

据公开资料显示,坚果投影为中国第二大智能投影品牌,历经十轮融资,估值高达100亿元,不过市场份额呈现下滑的趋势,IPO也遥遥无期。

这么一来,风投的耐心受到严峻的考验。

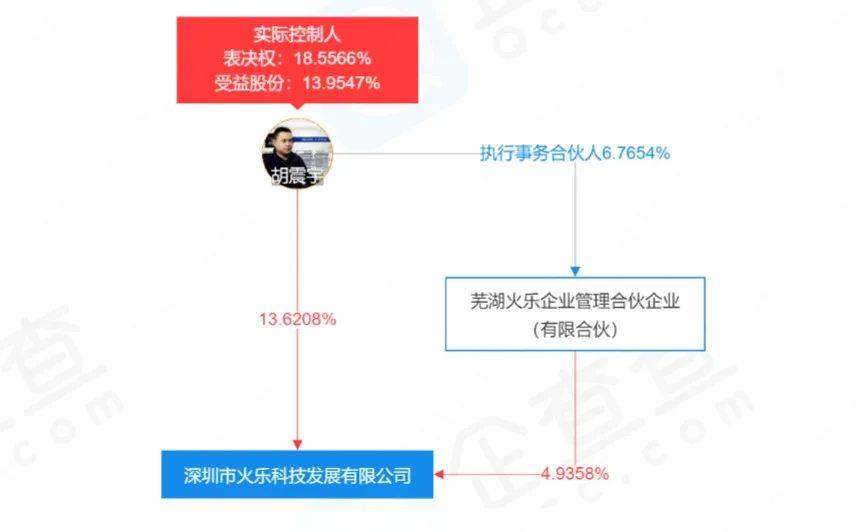

2023年9月8日,坚果投影发布公告称,创始人胡震宇“因身体原因,辞任公司董事长职务,仍担任董事”。

公司大权,逐步落入资方之手

种种迹象表明,坚果投影的高层团队动荡,从侧面也证明了公司的经营承压。

低端市场,依然强劲增长

智能投影仪遭遇行业阵痛,背后的原因有三。

首先,需求透支。

客观来看,智能投影仪颇受好评,但远远谈不上刚需,成为其最大的短板,这个短板在2023年暴露无遗。

2020年至2022年,由于“黑天鹅”的因素,去电影院成为可望不可即的事情,再叠加平替旅游的露营,智能投影仪站上了“风口”。

眼下,风平浪静,观影与旅游非但不受限制,更是强劲复苏,一定程度上遏制了智能投影仪的需求,那么行业放慢脚步也在情理之中。

一名互联网观察人士告诉锌刻度:“智能投影仪的主流消费人群是年轻人,而年轻人热衷‘悦己消费’,这并非一种可持续的刚性消费模式,很容易找到平替。”

其次,内卷加剧。

之前行业高景气阶段,大大小小玩家争先恐后入局,这个举动在增量市场无伤大雅,人人都有口饭吃,但市场从增量走向存量,势必令内卷加剧。

一边,小米系等新锐玩家崛起,凭借生态圈开疆拓土;另外一边,中小玩家起势,瞄准低端市场,大行其道。

事实上,2023年第三季度,500元以下价格段的市场份额超过四成,成为销量占比最高的价格段,销量同比增长39%。

更为糟糕的是,极米科技与坚果投影也对立起来。

“如果所谓的‘行业老大’在赚取了行业最多的利润后,不把用户给的真金白银用来推动行业创新与进步,而是用以次充好的廉价技术和颠倒黑白的烧钱营销来打压创新者,开行业倒车,那这个行业就离死不远了。”

上述言论,令两者的矛盾不可调和。

对此,互联网热点与商业趋势观察家“道总有理”评论:“极米和坚果的口水战,本质上是技术路线的分歧,前者推崇混光技术,将LED及激光两种主流光源整合,后者则采用三色激光技术,但不太景气的市场也驱使两个头部品牌加剧竞争。”

都想砸了别人的锅,吃上别人的饭,但行业最终也没人吃饱饭。

坚果投影的股权关系(图源:企查查)

再次,阵营生变。

智能投影仪分为DLP阵营与1LCD阵营两大阵营,前者售价较高、性能较好、壁垒较高,极米科技与坚果投影,属于DLP阵营;后者售价较低、性能较差、壁垒较低。

相当长一段时间,两大阵营可谓井水不犯河水。

然而,随着技术不断进步,1LCD阵营的竞争力不断提升,可以满足价格敏感性消费者的主流需求,从而逐步蚕食DLP阵营的基本盘。

事实上,2023年1LCD阵营正在高端化,已有向2000元价位冲锋的苗头,这可是DLP阵营的核心价格区间。

简而言之,1LCD阵营不再是“低端廉价”的代名词。

研发提效,出海谋新

需要注意的是,智能投影仪不必过于悲观,所谓危机既饱含危险又蕴藏机会。

中国电子视像行业协会副秘书长董敏表示:“暂时的下滑不要紧,这正是企业调整策略来反思消费者需求,实现结构升级的一个非常好的机会。”

一方面,加码研发,迭代竞争力。

实际上,智能投影仪的主战场在高线城市,低线城市的渗透率较低,这意味着行业深挖下沉市场大有可为。

不过,下沉市场对价格更为敏感,1LCD阵营的选手更为游鱼得水。

对极米科技与坚果投影而言,当务之急是加码研发,拓宽“护城河”,筑高技术壁垒,从而赋予产品更高的价值,进而抢占竞争压力较少、继续正增长的超高端市场。

譬如,2022年极米科技的研发费用为3.77亿元,研发费用占营收的比重为8.93%,同年科创板研发费用占营收的平均比重为16%,远不及平均水平;销售费用为5.98亿元,销售费用占营收的比重为14.16%,大大高于研发。

从这个角度来看,极米科技等玩家拥有大幅加码研发的空间。

另外一方面,加码出海,谋求新出路。

研发之外,加码出海是另外一个破局思路,毕竟智能投影仪的海外市场更为广阔,整体还处于起步阶段,中国品牌成为市场的主导。

据洛图科技预测,2024年全球智能投影机出货规模首次突破2000万台,2021年-2026年间的复合增长率为10.3%。

而据Shoptop的数据显示,亚马逊畅销榜的智能投影仪,大多源自中国,凭借高性价比、物美价廉俘获了全球消费者。

海外市场更广阔

一名私募人士告诉锌刻度:“智能投影仪出海的底色还是低端产品,高端产品出海值得期待,但大规模出海也要注意DMD显示芯片存在被‘卡脖子’的风险,亟须加速国产替代。”

总而言之,智能投影仪告别了躺赢时代,迈入了激烈的淘汰赛,谁能在技术上拔得头筹、在出海上领先一步,谁将走得更远。

那么,极米科技与坚果投影需要再加一把劲。