来源|价值事务所

在先前泡泡玛特的文章中所长有讲,IP乐园是门极好的生意,之所以要把IP单独拎出来说,就是为了和放普通娱乐设备的乐园进行区分,普通乐园的盈利就靠门票钱(约占80%),但门票价却很难上去,撑死也就200、300元,还要面临巨额折旧,以至于同股市类似,7亏2平1赚。

国内普通乐园龙头之一华强方特,三次冲击IPO上市都没能成功,背后的核心就在于盈利能力上不去,旗下28座主题乐园大部分处于亏损状态,即便有几个盈利的,往里一扒,也会发现大部分来自政府补贴。

但IP乐园就不同了,在泡泡玛特的文章中所长讲到,自己的朋友去PPMT乐园玩,门票仅占她全天花销的一部分(约31%),更多是花在乐园中的二次消费上,如餐饮、IP衍生品,一个Molly小蛋糕88元,一个托特毛绒包(很小)近200元,如果没有这些IP加持,小蛋糕撑死卖30,毛绒包撑死卖50……

泡泡玛特如此,迪士尼、环球影城更是如此。迪士尼的乐园收入中,门票收入只占三成左右,剩下的七成都来自于游客二次消费,也是因为有IP溢价,不论门票还是周边等衍生品,价格都有极大弹性,迪士尼一张门票400、500元,环球影城门票更是能上千……

迪士尼虽然有有线电视网络、直面消费者(以Disney+为代表的流媒体)、内容销售/许可及其他、主题乐园体验及产品四大业务线,但乐园却贡献了近80%的利润,可以说是迪士尼市值最核心的支撑。

前不久,迪士尼甚至还宣布,公司将在接下来的10年里向「乐园、体验和产品部门」 投入 600 亿美元,用来发展和扩建迪士尼乐园及迪士尼游轮业务。

01中国的另类乐园

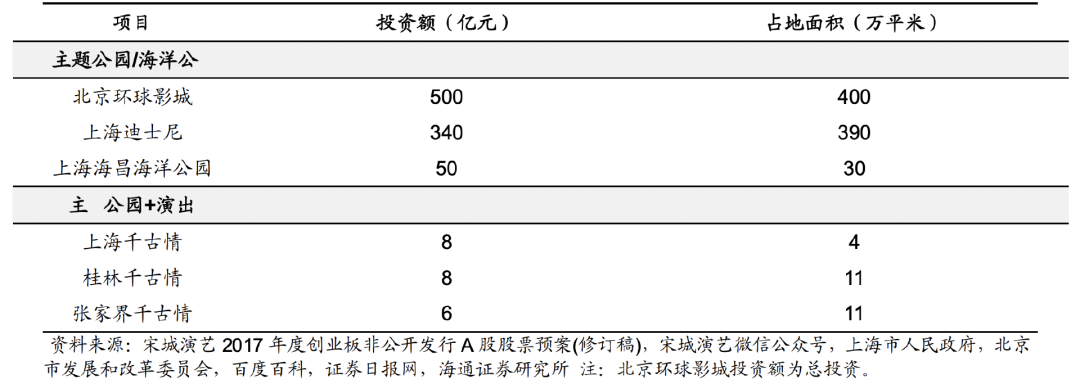

一个迪士尼乐园,占地往往在百万平,耗资300多亿,即便是普通乐园,耗资往往也是大几十亿(华强方特、欢乐谷一个乐园投资往往在30-40亿),没点家底还真不敢涉足,不过,国内的宋城演艺算是走出了一条属于自己的路。

今天的文章主要来自《所长会客厅》一位同学的提问,“当前国内经济复苏缓慢,您怎么看待演艺龙头宋城的估值和今后几年的发展趋势”,因为很有启发意义,所长在这里也同大家分享一下。

《所长会客厅》里,我们力求做到对大家的提问都一一回复,而且尽可能的深度,最好是能讲透了背后逻辑的程度,有需要的学习朋友可以加入。

宋城演艺的生意说白了就是“主题公园+文化演艺”,不过,不同于迪士尼、PPMT、环球影城等乐园靠IP自带流量,宋城的模式有点鸡贼,基本都是在景区附近建设主题乐园,如此便可以得到周边景区的导流,而且他们给导游提供了非常高的提成,一张票提成在80元至150元不等,这就使得导游非常有干劲带游客过来。

于游客而言,都来旅游了,在附近的主题公园逛一逛看看演出也挺不错的,更何况还有导游的大力推荐。当然,宋城的节目也确实非常好看(看图片就足可以感受到节目的震撼),所以,可以说场场爆满,而且最重要的是,消费者复购率极高!

宋城的所有节目都是精心设计的高度模块化产品,节目蓝本全都包括历史起源、战争、爱情、离别、美好生活五要素,节目编制都是5到6幕,而且构成一定要涵盖歌舞、杂技、武术、走秀。

由于这些节目都模块化,可任意组合拼配,如此便可做到一个园区一年四季演出都不重样,使得消费者能重复消费。也正是因为高度模块化,所以可复制性极强,也不依赖某些著名演员,随便拎个有演出功底的人就能上,人力成本也低很多。

所长之前去九寨沟玩时就咨询过一些工作人员,得知他们的工资大体在3500元至6000元间,当然,重庆工资偏低,九寨沟可能更低,其他地方也许会高点,但应当也不会高到哪里去。

以疫情前2019年为例,宋城的人工成本仅为 2.41 亿元(按当期支付劳动报酬的现金支出+短期薪酬期末余额短期薪酬期初余额计算),占营收比重约为 9.24%,虽然2019 年另有小部分互联网演艺业务,无法拆分各项业务成本,这个9.24%仅是粗略数字,但也足可以看出公司人力成本并不高,没有出现像影视行业那种钱都被明星赚走的惨状。

宋城的乐园更多是做演出,占地面积并不大,不需要采购大量昂贵的设备,所以整体投资也并不高,叠加宋城的项目对相应城市宣传、消费拉动、就业拉动作用大,当地政府支持力度极大,往往给予较低的租金优惠等措施,一个项目的初始投资往往不足10亿。

较低的成本+较大的流量,所以宋城的项目爬坡期极短,正常情况下1年即可实现盈亏平衡,2 年盈利,3-4 年回本,成熟期净利率高于 55%。

2013年9月开业的三亚项目,开业首年即实现营收 3357 万,净利率为 37.5%;

第二年收入便达 1.6 亿,净利率迅速攀升至 51.8%;

第三年收入更是蹿到 2.5 亿,同比增长 63.2%,净利率达54.5%。

2018年7月开业的桂林项目,当年即实现盈亏平衡,2019年Q3即贡献净利2000 万;

2019年6月开业的张家界项目,到2019年Q3就贡献了 1000 万利润。

即便有失败的项目,由于可以得到政府补贴,在退出后还能让政府回购土地,公司的试错成本较低,整体算下来,异地复制能力极强,胜率极高。截至 2023 年Q3,公司已有 8 个重资产项目、3 个轻资产项目开业,另有 2 个重资产、 2 个轻资产项目正在推进中(下图的澳洲和珠海被大股东接过去了)。

其中,公司持股100%的重资产项目,相当于全部公司自建,自投土地、建筑物等。

像西安千古情持股 80%、桂林千古情持股 70%、上海千古情持股 88%,这类项目算半重资产,往往和其他公司合作(一般都是政府背景企业,如西安千古情),由合资方投资土地、相关建筑配套等,宋城负责设备建设及运营,算半重资产型。

轻资产型项目则不需要宋城投一分钱,只需向合作方提供品牌授权、规划设计、导演编创、托管运营等服务,一次性拿 2.6 亿-2.7亿的设计策划费用(分 2-3 年确认),后续还可以获得20%的门票收入(持续5-10年)。

疫情三年期间,宋城之所以没有亏损,很大一部分原因就在于轻资产项目,当然还有一部分原因就在于抓紧每一个能开业的时间,只要不封控就全力运转。

02躺着赚钱的好生意

宋城虽不像IP乐园有天价门票+毛利超高的天价衍生品,但也算有一套属于自己的独门赚钱秘籍,总体而言也属于典型的躺着赚钱的好生意了。疫情前的2019年,公司的毛利、净利率分别高达 71.4%、52.3%,净利率已经同茅台别无二致了。

即便是三年疫情期间,他也没受什么实质性影响,顶多少赚了点钱,可也没亏钱。

随着疫情放开,旅游业率先复苏。2023Q2,宋城演艺营业收入5.07亿,净利润2.44亿,扣非净利润2.66亿,利润端已经算恢复到2019年同期状态(2019Q2营业收入是5.92亿,扣非净利润是2.58亿)。

2023Q3恰逢暑假,属于旅游热度比较高的季节,宋城的园区全都恢复营业,因此,业绩依然表现极好,实现营收8.77亿,归母净利润4.84亿(2019年同期归母净利润为4.89亿)。相比2019年,今年宋城多了上海、西安、张家界三个园区,叠加可能开业的其他园区,不出意外,明年业绩应当会创下历史新高。

看吧,生意同生意就是不一样,当别的企业还在讲复苏不及预期、恢复得苦哈哈时,宋城完全已经恢复了。

随着未来科技的发达、整个社会生产效率提高,人类的空闲时间以及兜里的钱都将越来越多(尤其即将到来的AI时代),那时候,以内容为核心的可以替人们打发掉无聊空闲时间的产业必定迎来井喷,因此,属于宋城的辉煌,可以说才刚刚开始。