来源|深氪新消费

煎茶水里花千片,候客亭中酒一樽。

作为中华文化的载体,茶和酒相伴相随,并在历经千年中形成千亿规模。2022年,中国白酒和茶的市场规模均达至3000多亿元。

虽然同为上千亿规模,但两者的地位却大相径庭。比起中国博大精深的酒文化,传统茶叶一直陷于“上万家中国茶厂,不及一家立顿”的争议之中;而在资本市场,对比主流酒企在资本市场上的高活跃度,传统茶企更是屡屡受挫,被挡在资本市场之外,大批茶叶公司折戟上市。

然而就在最近,来自云南的澜沧古茶成功在港交所上市,成为继天福茗茶以外的又一茶企。基于此,本文试图分析澜沧古茶上市成功的原因,以及其是否有望打破中国茶上市难的魔咒,让传统茶叶摆脱尴尬地位的可能性。

传统茶叶难成标准化

传统茶叶之难,难在做不好标准化。

众所周知,中国茶有绿茶、白茶、红茶、花茶、黄茶、黑茶、青茶七大茶系。如果进一步细分,毛峰、普洱、铁观音、大红袍等品类能够达到成百上千种。

图源/网络

图源/网络

而当品类过多,产品不可避免地就会出现非标化问题:消费者口味难标准化、产品价格难标准化、各大茶系生产难标准化。

首先在生产上,由于受地理位置、光照、土壤等自然条件影响较大,茶叶在产品品质上本身就具备了不确定性,加上无性系良种茶树普及率较低,我国茶园种植面积虽广,但单产供给率并不高。

根据国际茶委会数据,2018年我国茶叶亩产为 59.65kg/亩,低于同期世界平均水平的80.57kg/ 亩,远低于土耳其为 218kg/亩,斯里兰卡100 kg/亩。

此外,由于茶树多种植在丘陵地带,生产加工以人力为主,机械化程度低,生产效率不高导致中国茶园难促成标准化、规模化。

而这带来的直接影响就是,产品价格价值难标准化。

比如同一片茶区生产的茶叶,如果是大师匠心制作,其价格远高于普通茶叶。另外,包括采摘季节、茶叶年份以及成品茶叶的品相等都会影响茶叶的定价,少则几十块,多则几万块。

即使同属一个茶系,价格也会因产区差异而有天壤之别。比如同样是绿茶,但如果产地源自西湖龙井核心产区,其市价往往会比普通绿茶高上一筹。

而像普洱茶这种具备收藏价值的茶叶,其储存时间越久价值往往越难估计。有媒体报道,2004-2012年间,普通88青普洱茶的价格上涨了超过20倍。在2014年东莞茶博会上,一件88青普洱茶甚至以500万/件的天价成交。

图源/Pixabay

图源/Pixabay

价格价值非标化,意味着商家的可操作空间大。不巧的是,茶叶又恰恰是高度依赖渠道、依赖经销商的品类。

茶叶消费者尤其是重度喝茶爱好者有个特点,他们通常只认准固定的渠道和人,而不是茶品牌。比如一个人他想要买竹叶青,他不一定会找某个固定的品牌,但会找自己熟悉的渠道,然后购买该渠道老板推荐的私家藏品,或是收购来的茶农自己制作的茶叶。

这些非标化的特点,正是传统茶叶被资本市场拒之门外的关键所在。

比如八马茶叶,自2013年以来,其多次冲刺A股,但均以失败告终。此外,安溪铁观音、四川竹叶青、杭州龙井、华祥苑等知名茶企也曾积极谋求上市之路,然而至今未果。

即使是最近上市的澜沧古茶,在冲刺资本市场的路上也是颇为不顺。

2020年7月,澜沧古茶向深交所递交招股书,拟冲刺A股茶叶第一股,但在2021年5月上会审理前其主动撤回了申请材料,首次上市未果。

2022年5月,澜沧古茶改道港股上市,之后因招股书失效,又于今年2月重新递表,直到最近才在港股上市成功,成为“普洱茶第一股”。

而澜沧古茶的成功上市,或将让传统茶叶看到新希望。

越陈越香,资本爱喝普洱茶?

澜沧古茶最远可以追溯到1966年的澜沧县茶厂。其时,16岁的杜春峄来到澜沧学习种草和制茶技术,成为了澜沧县茶厂中的一员。

90年代,澜沧县茶厂面临破产,杜春峄和部分员工以220万元收购了原茶厂的主要资产,重新筹建了澜沧县古茶有限公司,也就是今天我们熟知的澜沧古茶。

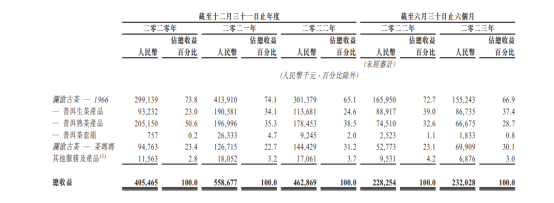

目前,澜沧古茶旗下有1966、茶妈妈和岩冷三条产品线。其中,“茶妈妈”面向大众消费群体,“岩冷”面向新中产消费者,而“1966”则主要定位普洱茶爱好者及资深茶友的经典普洱茶,是公司的主力品牌。

图源/澜沧古茶招股书截图

图源/澜沧古茶招股书截图

数据显示,2020-2022年度及2023年上半年,公司来自1966产品的收入占同期总营收的比重始终维持在65%以上。2021年,这一数据甚至高达74.1%。

换句话说,普洱茶支撑起澜沧古茶整体的运营。反过来看,澜沧古茶所主攻的普洱茶又提高了它的市场地位。按2022年普洱茶产品收益计算,澜沧古茶以2.4%的市场份额位居行业第三。

与此同时,普洱茶的市场规模还在不断增长。根据弗若斯特沙利文报告,按收入计,中国茶叶市场规模从2017年的2406亿元增至2022年的3318亿元,预计2027年将达到4412亿元。其中,普洱茶增长空间较大,预计2027年将达到244亿元,年复合增长率7%。

一方面,普洱茶具备增长空间,而普洱茶持有的“越陈越香“的特殊属性,又让其减少了存货压力,从这个方面来看,资本看中普洱茶的收藏价值,澜沧古茶的增长空间也未必不可能。

另一方面,常年稳定的原料供应又给澜沧古茶构建了护城河。

据了解,澜沧古茶所在的澜沧县,有着1300多年的种茶历史,是云南大叶种茶叶原产地之一,其中普洱茶六大茶山之一的景迈山,拥有着年代最久远、连片面积最大、保存最完好的人工栽培型古茶林。

作为当地普洱茶品牌,在过去数十年里,澜沧古茶与普洱、临沧及西双版纳三大云南普洱茶产区的逾百个茶叶合作社建立了牢固而稳定的关系。据了解,公司30%以上的采购来自10年以上合作关系的茶叶合作社,50%以上来自5年以上合作关系的茶叶合作社,供应渠道具有稳固性。

此外,稳定的供应渠道又进一步促成了公司的高毛利率。

据了解,普洱茶产品可以细分为普洱熟茶和普洱生茶。其中,熟茶毛利率最高。2022年,澜沧古茶熟茶毛利率达到82.4%。

从这个角度看,澜沧古茶代表的普洱茶在某些方面或许也比其它传统茶企具备更多的成长型和可能性。

但澜沧古茶的上市,真的能破解传统茶企的上市魔咒吗?

答案未必。一方面,传统茶叶对渠道的过度依赖并未有所改变。虽然最近几年,澜沧古茶为摆脱对线下经销商的依赖,开始大幅精简经销商,将其数量缩减了近三分之一,但从具体业绩来看,这一策略显然还需要时间,其毛利率和净利率均出现下滑。

2020-2022年度及2023年上半年,澜沧古茶整体毛利率分别为70.4%、65.9%、65.9%和60.3%,同期净利率分别为30.3%、23.1%、15.2%和10.2%。

最为重要的是,其主力产品也在出现下滑。2022年,1966的销量为440吨,比2021年少了111吨;2023年上半年销量248吨,比2022年同期减少33吨。

另一方面,虽然普洱茶有越陈越值钱的特性,但过高的存货压力也容易加大企业的经营压力。2020-2022年,澜沧古茶的存货分别为4.7亿元、6.35亿元和7.83亿元,逐年上升。2022年,公司存货占净资产的比例高达98%,可见其压力。

而从12月22日上市首日的表现来看,澜沧古茶的表现也并不受期待,股价上市破发。当日,澜沧古茶(06911.HK)大跌18.69%,报收8.7港元,市值7.3亿港元。

传统茶叶何处去?

回到最后,传统茶叶究竟该何处去?

自古茶酒不分家,在同样品类繁多的白酒行业,其或许能给茶叶提供一些新的思考。

众所周知,和茶有多种品类一样,白酒亦有酱香、浓香、清香等多种划分,而其之所以能够打破局限,在于早早地建立了价格标准。

在白酒行业,1000元价格带以上的,代表高端酒;500—800元是次高端酒;300——500元就是中高端酒,剩下的则是中低端酒。

以此为依据,白酒避开了制作工艺、产区及味型上的差异,真正实现了标准化。

放在茶叶上亦是同理,如果以价格作标准,无论产区、品类等均能迎刃而解。小罐茶就是这么做的,而这也让其3年卖了20个亿。

除此之外,袋泡茶、茶馆或许也是一种新的解法。

值得一提的是,虽然业内不乏“七万家茶企比不上一家立顿”的说法,但根据业内人士的计算,号称年销售额300亿的立顿在中国国内的年销售额实则不超过10亿元。

然而不可否认,在某种程度上,立顿所代表的袋泡茶,确实能够给传统茶提供新解法,只不过这尚且需要时间。

从立顿在中国不够热销这点可以清楚的是,中国人的饮茶消费习惯在短时间里是不易被改变的。在此基础上,茶馆可能能成为新一种方式。

在茶馆里,因为关注品牌提供的空间价值,消费者可能反而不再过度关注茶的品类、来源了,这在某种程度上弱化了传统茶的弱品类属性。

今年以来,包括喜茶在内的品牌纷纷加入到新中式茶馆的阵营,虽然经营模式略有差异,但均有利于促进传统茶在现代化语境下的新发展,甚至融入年轻人的日常生活。

总的来看,传统茶的确还存在许多新想象。