细分与融合并存,烤鱼品类仍充满活力。近期,红餐产业研究院与师烤豆花烤鱼联合发布了《烤鱼品类发展报告2023》,一探烤鱼品类的发展现状和未来趋势。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

2023年已进入了尾声。回顾过去一年,烤鱼赛道的发展依然活力满满,口味细分、品类融合、品质提升、场景多样化等趋势在持续深化,不少烤鱼品牌表现亮眼,比如师烤豆花烤鱼就凭借着拓店速度快、翻台率高而受到较多关注。

此外,一些烤鱼品牌还在2023年开启了海外扩张的步伐。比如,2023年8月份,赖美丽藤椒烤鱼在新加坡开出了首家海外门店,随后探鱼也在其十周年品牌周年庆上宣布开启全球扩张的计划。

烤鱼品类还有哪些新的动向?未来又有何发展趋势?红餐产业研究院与师烤豆花烤鱼联合发布的《烤鱼品类发展报告2023》将为您揭晓答案。

2023年烤鱼市场规模有望超1,100亿元,

“一超多强”竞争格局基本形成

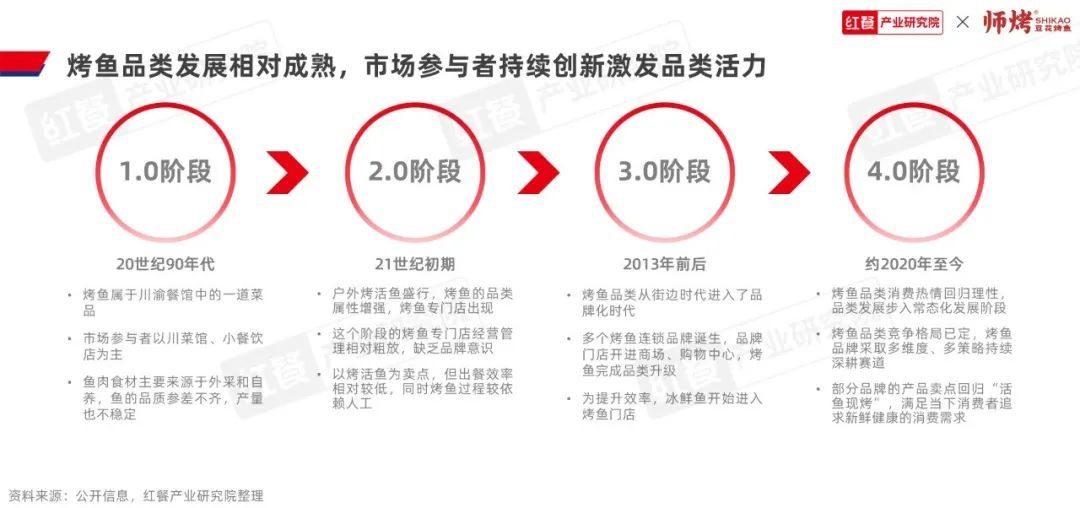

经过数十年的发展,烤鱼品类已经从川渝菜系中的一道特色菜品演变成一个成熟的特色餐饮品类。目前,烤鱼品类市场教育成熟,品类整体步入了常态化发展阶段。同时,各烤鱼品牌持续创新,深入挖掘赛道,烤鱼品类展现出了较强的生命力。

近年来,虽然烤鱼品类总体步入常态化发展阶段,但是消费者对烤鱼的消费热情不减。据第一财经商业数据中心调研,超七成消费者将烤鱼作为外出就餐的重要选择之一。

在这样的背景下,2023年,烤鱼相关企业数和门店稳步上升。据企查查,截至2023年11月,烤鱼相关企业存量达到5万家,同比增长6.6%。据红餐大数据,截至2023年12月,烤鱼品类的全国门店数达到8.2万家,同比增长6.1%。基于此,红餐产业研究院预测2023年烤鱼品类市场规模有望达到1,134亿元。

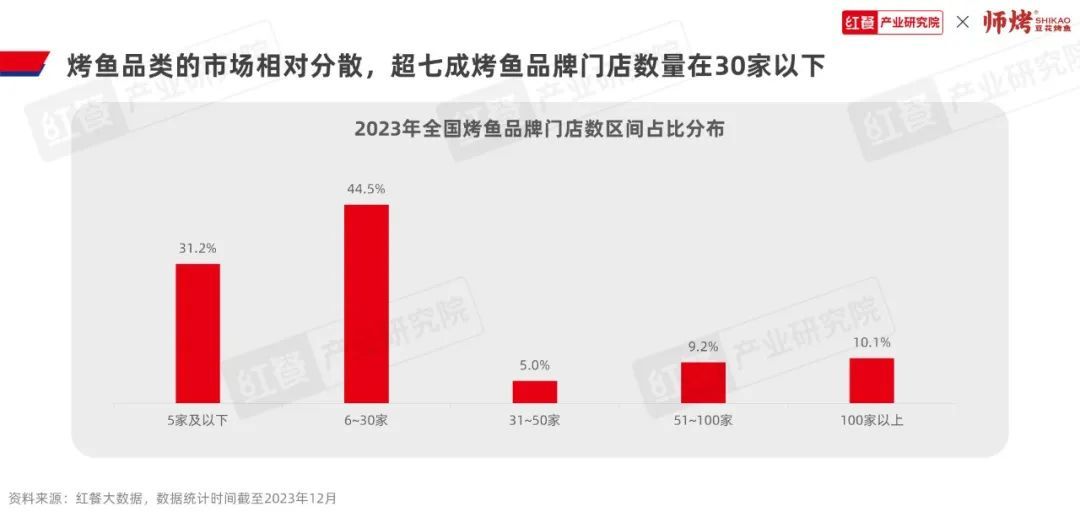

1.品牌仍以“小型连锁”为主,门店数在30家以内的品牌数占比超七成

尽管烤鱼品类已经成为“千亿”赛道,但其连锁化程度还有待提升。据红餐大数据,截至2023年12月,门店数量在6~30家的品牌数占比达到44.5%。其次,门店数量在5家及以下的品牌数占比达到31.2%。此外,门店数在31~50家、51~100家、100家以上的烤鱼品牌数占比均较低。

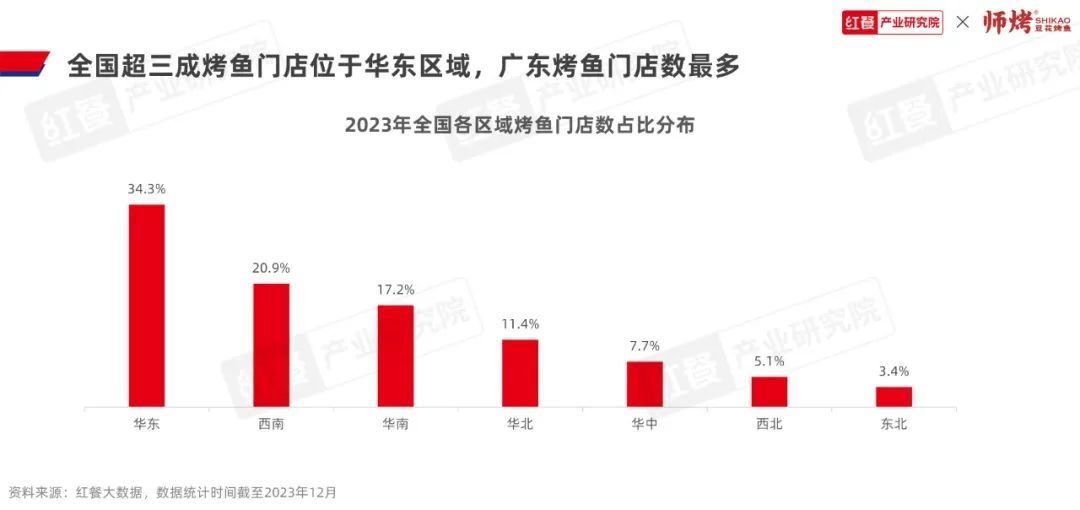

门店分布方面,烤鱼门店广泛分布于全国。其中,华东区域烤鱼门店数占比最高,达到34.3%。其次是西南和华南区域,烤鱼门店数占比分别为20.9%和17.2%。

从省级行政区分布上看,广东、浙江、贵州的烤鱼门店数排名占据了前三。值得注意的是,广东烤鱼门店数占全国总数的13.7%,囊括了华南区域近八成的烤鱼门店。此外,浙江、贵州则分别是华东区域和西南区域烤鱼门店分布的核心城市。

从线级城市分布上看,烤鱼门店广泛分布于一线至五线城市,说明了烤鱼品类能够适应不同线级城市消费群体的需求。其中,超过六成的烤鱼门店分布于新一线、二线和三线城市。此外,四线、五线及以下线级城市的烤鱼门店数占比均超过10%。可见,烤鱼在下沉市场也具备一定的市场潜力。

从城市分布上看,重庆作为烤鱼的发源地,烤鱼门店数最多,超过2,300家,而北京、上海、成都、贵阳的烤鱼门店数也超过了2,000家。

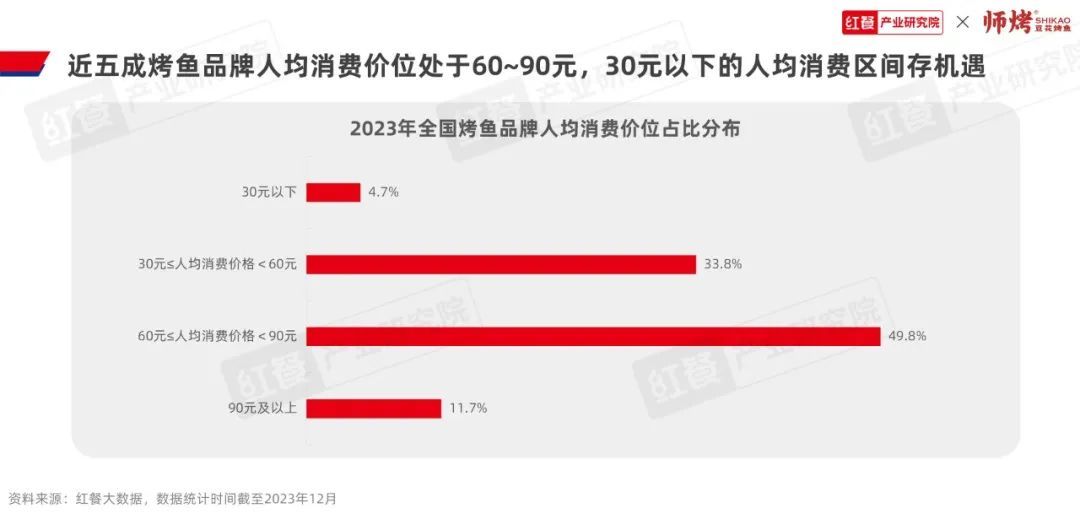

2.人均消费在30元以下的品牌不到一成,烤鱼品类的快餐市场或是蓝海

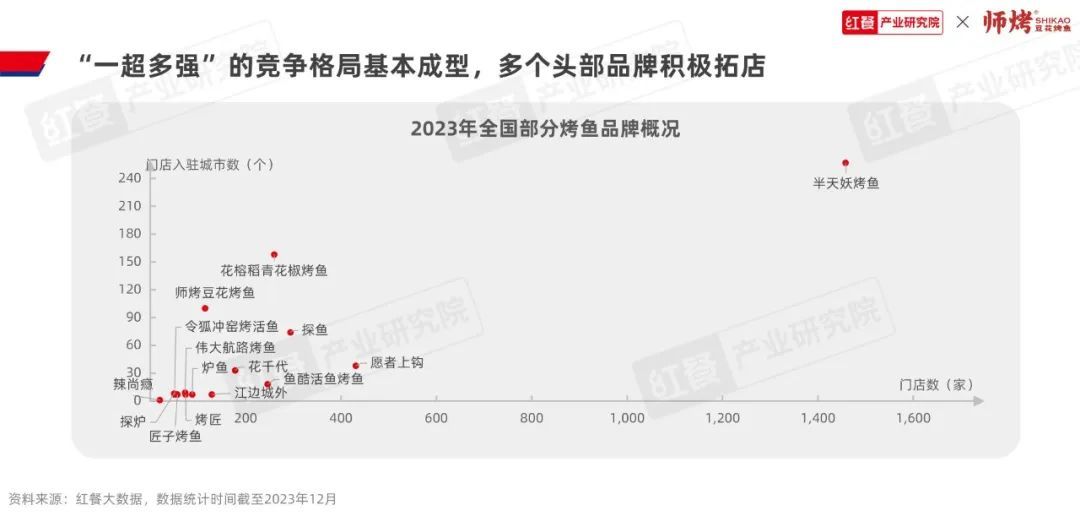

近年,烤鱼品类迈入“千店时代”。作为首个突破千店的烤鱼品牌,半天妖近年的发展速度较快。据红餐大数据,2023年前11个月,半天妖新开门店数超过250家,同比增长19%。截至2023年12月,其全国总门店数超过1,400家。

此外,烤鱼赛道亦有诸多其他的实力品牌,如探鱼、师烤豆花烤鱼、花榕稻青花椒烤鱼等。经过数十年的发展,烤鱼品类“一超多强”的市场竞争格局基本成型。

红餐产业研究院发现,烤鱼品类的正餐属性较强,据红餐大数据,烤鱼品类的主流人均消费价位在60~90元,人均消费价位落在此区间的烤鱼品牌占比达到49.8%。其次,人均消费价位在30~60元区间的烤鱼品牌占比也达到33.8%。

人均消费价位在30元以下的烤鱼品牌占比仅有4.7%。近年来随着“一人食”场景的消费需求增加,烤鱼赛道分化出小份烤鱼和具有快餐属性的烤鱼饭这两条细分赛道,但目前这两个细分赛道的品牌数和门店数仍相对较少。一定程度上来看,烤鱼快餐市场未来仍然存在发展机遇。

烤鱼品牌产品不断创新,

消费场景趋于多元化

随着烤鱼品类的不断发展,品牌间的较量已不再局限于产品本身,而是向场景、流量、供应链等多个方面延伸。提升产品口感和丰富度、开拓新场景和新客群、善用数字化营销手段等策略已经成为烤鱼品牌脱颖而出的利器。

1.从味型,食材到菜单结构,烤鱼品牌创新花样百出

随着烤鱼品类的市场竞争日益激烈,不少烤鱼品牌纷纷寻求创新和突破。它们不仅关注产品口味、食材,同时还注重菜单结构的优化,推出了更多特色菜品,以满足消费者的多元化需求。

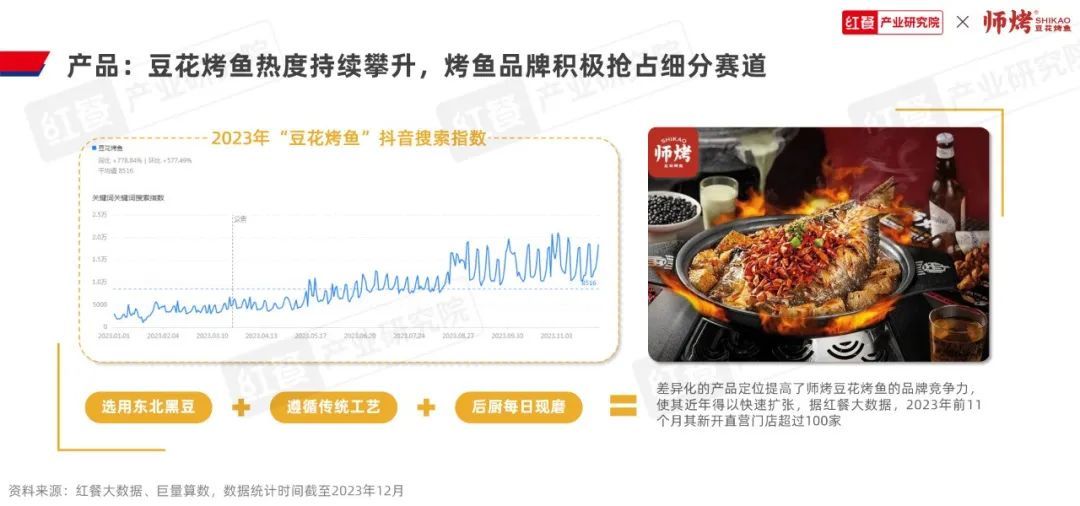

首先在口味上,除了传统的香辣、麻辣等口味之外,烤鱼品牌还研发出了诸多的新味型,如豆花烤鱼、番茄烤鱼等。尤其是近年来,随着消费者对健康饮食的需求日益提升,豆制品和鱼的搭配凭借其高营养价值受到了广泛关注。2023年,“豆花烤鱼”关键词的抖音搜索热度持续攀升,一些烤鱼品牌瞄准这一趋势,纷纷推出豆花烤鱼以强化品牌定位并在市场中占据先机。

以师烤豆花烤鱼为例,师烤豆花烤鱼从2020年开始聚焦于重庆豆花烤鱼,是从重庆豆花这一细分味型切入烤鱼赛道的先行者。差异化的产品定位提高了师烤豆花烤鱼的品牌竞争力,

使其近年得以快速扩张。据红餐大数据,2023年前11个月,师烤豆花烤鱼新开直营门店超过100家。

其次在食材上,差异化的食材成为烤鱼的新卖点,比如一些品牌直接强调“活鱼现烤”来增强产品价值感。

“活鱼现烤”一方面能够提升产品口味的竞争力,另一方面相比冰鲜鱼,活鱼能给消费者带来更高的价值感和体验感。除此以外,鱼的品种也是烤鱼品牌进行产品创新的切入点之一。

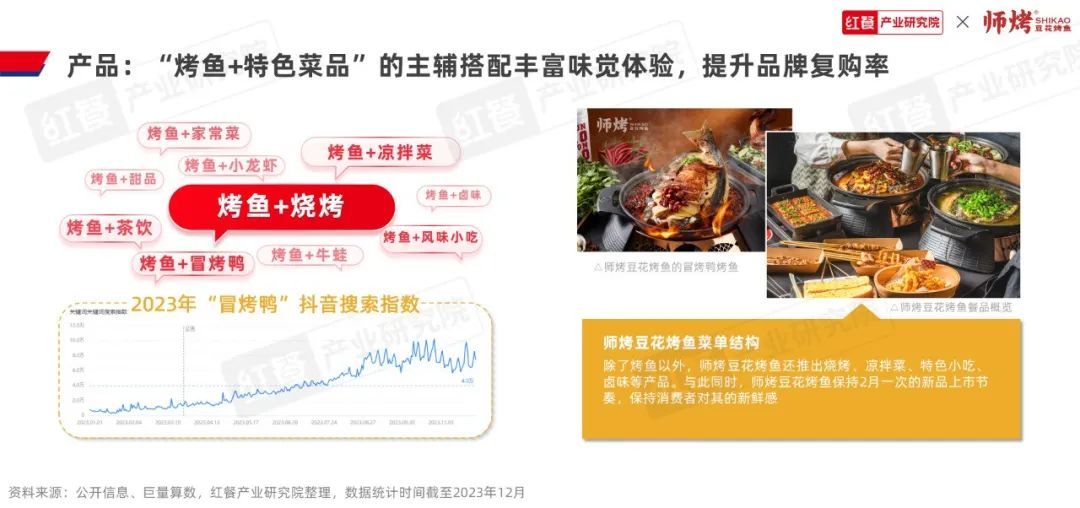

第三在菜单结构上,烤鱼品牌通过“烤鱼+特色菜品”的主辅搭配来丰富味觉体验,提升品牌复购率。

随着消费者对口味的追求逐步多元化,“烤鱼+配菜”的单一味觉体验或难以满足烤鱼消费者的需求。近年来,越来越多的烤鱼品牌在产品结构上扩充其他品类的产品,如烧烤、凉菜、风味小吃、茶饮等。以师烤豆花烤鱼为例,除烤鱼以外,其还推出多个系列的特色产品,比如烤串、小酥肉、凉拌菜等,复合型的产品结构提高了其线下门店的复购率。

同时,为了保持消费者的新鲜感,多个烤鱼品牌持续挖掘新口味和新食材,研发更多的特色菜品。比如,师烤豆花烤鱼、半天妖烤鱼等品牌相继推出了今年以来大热的冒烤鸭相关产品。

最后在基础产品的设置上,部分烤鱼品牌通过推出低价格、高品质的基础产品来提高消费者的消费价值感,并成功让此成为品牌记忆点。比如一些烤鱼品牌锚定茶水、米饭、纸巾等曾经不起眼的基础类产品来打造差异化。

以师烤豆花烤鱼和半天妖烤鱼为例,前者针对饮料、米饭、纸巾、餐前小食等基础产品推出“三元自助+五大免费”的模式,而后者则在米饭上采用品质更高的五常大米,它们的做法均得到了消费者的认可。

2.多个烤鱼消费场景持续走俏,烤鱼品牌各出奇招

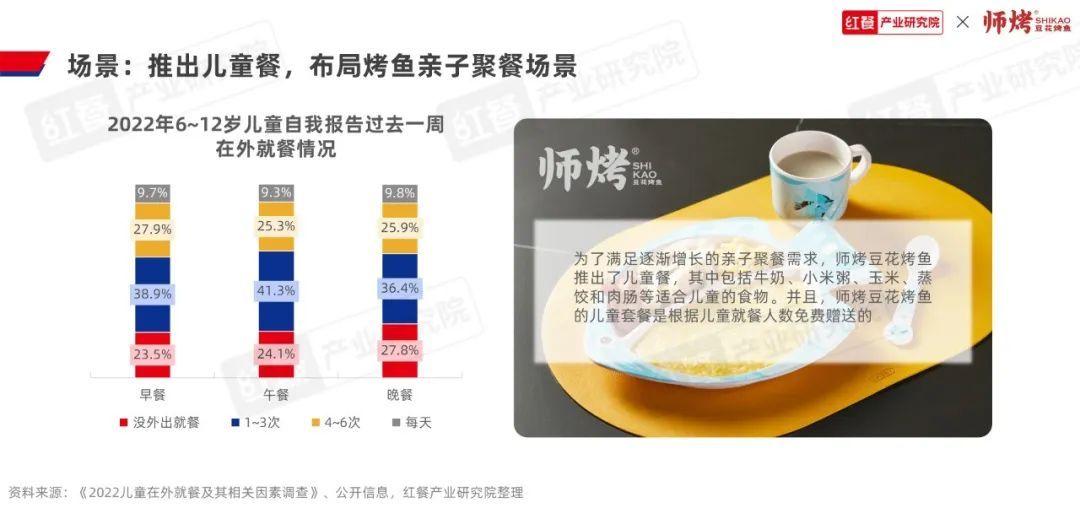

近年来,儿童外出就餐的情况越来越受到关注,据《2022儿童在外就餐及其相关因素调查》,6~12岁儿童自我报告在过去一周中,早餐、午餐、晚餐至少在外就餐1次的比例分别为76.5%、75.9%、72.2%,且每日在外就餐的比例也分别高达9.7%、9.3%和9.8%。

在这样的背景下,越来越多主打成人餐的餐饮品牌注意到儿童餐的潜在需求和市场潜力,烤鱼品牌也不例外。近年不少烤鱼品牌如师烤豆花烤鱼等,相继推出儿童套餐,以满足家庭聚餐的需求,拓宽消费群体。

此外,外卖、“一人食”、宵夜等场景的烤鱼消费需求日益强劲。多个烤鱼品牌相继推出相应的服务和产品……

3.在线上流量愈发重要的背景之下,品牌以数字化营销撬动流量和销量

数字化营销对于品牌来说至关重要。它能够提高品牌知名度和曝光度,增强客户信任,提升销售和转化率。通过数字化营销,品牌可以更好地与消费者进行互动,提升竞争力,赢得更多市场份额。

以师烤豆花烤鱼为例,近年其积极采用数字化营销手段,实现品牌势能和销量的增长。比如,其多次与美味不用等、抖音等平台合作推出品牌活动,且均取得了不错的成绩。

结语

尽管烤鱼品类在发展过程中呈现稳步上升的态势,品牌们也充满了活力和创新精神,但仍然面临着一些挑战。比如,随着烤鱼产品同质化程度相对高,新口味和新菜品的研发难度相对较大。

面对这样的挑战,烤鱼品牌可以通过文化建设升级、多样化创新、进攻零售渠道等方法来寻找突破。

面对已经步入常态化发展的烤鱼品类,或许只有不断深耕赛道,对品类自身、消费者以及市场趋势有更深的洞察才能穿越品类周期。