来源|价值事务所

这天所长在逛家附近的永辉超市,居然发现了巴比的速冻包子,虽然品种还较少,只有鲜肉大包、酸菜猪肉以及梅菜猪肉三种口味,但也足够让所长感到惊喜,总算在重庆地区、在自己身边看到了巴比这个品牌。

巴比2023H1的业绩不大好看,虽然有2022同期基数过高的缘故(2022H1因上海封控,巴比保供,扣非直接“爆了”),但扣非净利润同比-28.19%还是有些惨,好在这个情况没持续多久,Q3就大幅改变了。

2023Q3巴比实现营收 4.49 亿元,同比+8.13%,扣非归母净利润 0.56 亿元,同比+23.70%,扣非净利润大幅跑赢营收,重回20%+增长。

按照公司自己的说法,“2023上半年已完全消化了猪肉价格上涨、股权激励的股份支付费用、新增产能的折旧费用等成本费用因素对利润的影响,并已通过与供应商签订锁价锁量合同确保下半年的猪肉价格成本基本稳定。随着其他原材料成本的进一步下降以及销售规模效应的进一步释放,公司认为今年下半年的成本费用端保持稳定,同时利润端的改善会比收入端的提速更为显著。”

换句话说就是,Q4也将延续Q3的态势,利润端比起营收会有更好的改善。

01巴比近期成绩单简评

巴比今年开店的节奏还是比较快的,或许是三年疫情让更多人成为了灵活就业人员,似巴比这样的早餐店投入小、回报快,叠加巴比品牌又好、供应链又成熟,因此,成了不少人的首选。

以华东市场为例,巴比开店的初始投入大约在20万,年度工厂进货额约30万,对外销售额约100-110万,剔除房租、雇佣人工、其他水电面粉等费用,老板一年的净利润大约能有25万到30万,即便在上海,这个年收入也不算低了(按照公司的说法,巴比门店的毛利率大概能有55%)。

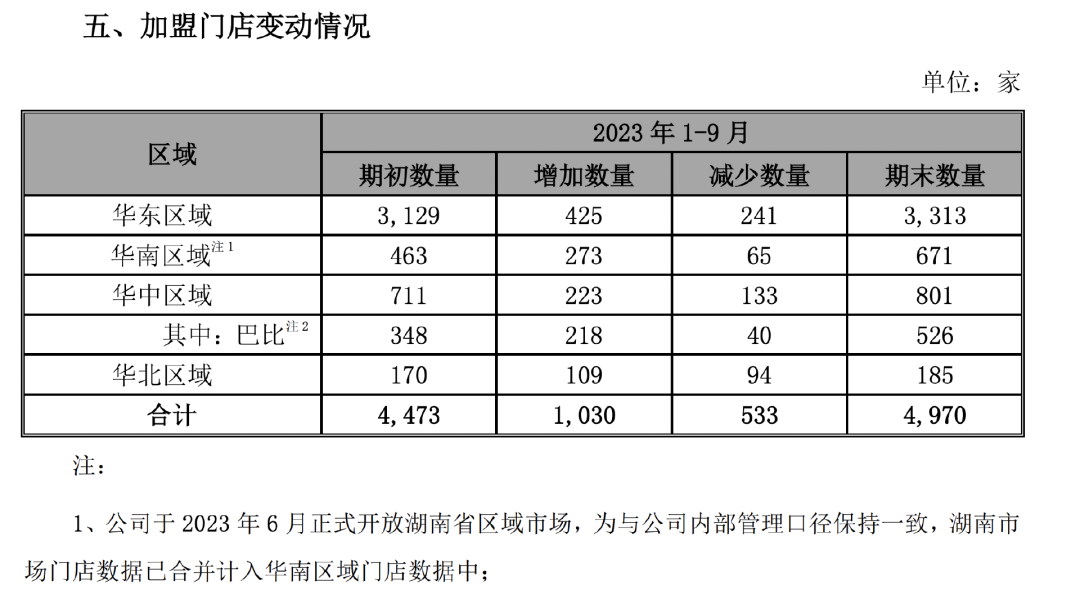

截至 2023Q3,巴比累计新开门店1030家,全年1000家的开店目标已经超额完成。单 Q3 新增门店 362 家,净开门店167家,其中,华东、华南、华中、华北分别净开57、107、13、-10家,新进入了安徽市场。前三季度净增长497家门店,不出意外,到2023年底,巴比应当会有超5000家门店。

可惜,虽然门店数量有一定的增长,但由于宏观大环境不好,终端需求承压,Q3公司的加盟店收入整体只有3.95%的增长,而在门店数量上没有表现的直营店则出现11.62%的下降。

所长想,通过这个数据足以看出咱们的终端消费还是比较疲软的,毕竟包子这种贴近日常的刚需都这么拉胯,其他的可想而知,当然,巴比已经算很好的了,至少还在增长。

不过,除了门店业务外,公司To B的团餐(所长在永辉超市看到的速冻包子也算在内)一如既往有亮点,出现了31.23%的同比增长,把Q3营收整体拉到了同比+8.13%的水平,团餐占公司整体营收的比例已经提升到20.23%。

02后续业务展望

虽然近期消费疲软有点影响巴比的业绩,但其长期逻辑并没有发生什么变化,依然非常值得期待。

首先,就加盟店而言,巴比的空间还非常大,起码还有十倍的开店空间。而且公司近期的开店速度明显有加快,尤其华南地区的开店速度颇为亮眼,截至2023Q3,巴比新进入了湖南、安徽两大地区。

根据公司投资者交流的说法,由于巴比是国内当前唯一的包点上市品牌,拥有整洁统一的门店形象、涵盖早中晚餐的丰富产品线及强大的新品研发能力;同时在全国多地布局供应链产能,拥有极强的供应链及配送物流能力,能给门店提供强大的支撑;此外,还拥有专业的外卖运营以及电商运营团队,能更好地为加盟商赋能……

因此同业翻牌、并购还是比较容易,照巴比的话说,“在同业开展翻牌合作、并购洽谈等工作已取得了一定的成果。若项目达到对外投资的信息披露标准,公司将及时对外发布相关公告。”

这其实就是明摆着告诉大家未来终端门店扩展有望进一步加速,毕竟兼并收购和翻同业的牌子(把别的原有个体户店换成巴比招牌,纳入巴比体系)比自己重新找加盟商要快得多得多。

这是从开店数量讲,单店营收这两年受消费疲软影响,一直没能恢复到2019年的巅峰水平,后续别的不说,至少随着消费复苏,客单价能先回到2019年的巅峰。此外,公司一方面推出手工牛肉大包(单价5.5元一个,里面有几颗牛肉粒、杏鲍菇)这样的高客单价单品,另一方面拓展中晚餐消费场景发力外卖业务,待终端消费恢复,公司的客单价还是有望逐步走高的。

第三点就是公司的团餐业务了,这几年,巴比的团餐增速不可谓不快,即便2023整体消费疲软,终端门店效益承压,公司To B的团餐业务也仍旧保持高速增长。

To B市场是典型的先难后易,只要一开始能得到一些大客户的信任把品牌打出来,后续再突破其他的客户就会容易很多。现下巴比头顶国内包点龙头的光环,拥有一大堆大B企业客户,突破新客户是不难的。

而且,团餐的好处就在于可以使公司新工厂投产产能爬坡速度大大加快。以往没有团餐的时候,巴比切入新市场的代价往往不小,毕竟要切入新地区,首先要将工厂开过去,工厂不是一夜之间建起来,待工厂好不容易建起来,由于新地区没有口碑的积累,加盟商需要一点点慢慢发展,只有真的有人靠加盟巴比赚到了钱,后续才会形成口碑效应,才会有新的加盟商加入,这就造成新工厂产能利用率可能很久都上不去,便会造成极大的浪费。

而有了团餐这个武器以后,巴比的工厂就可以先通过团餐的订单转起来,再慢慢找加盟商开店,毕竟To B市场只要一突破,订单量就是巨大的。

目前巴比已在全国布局建设了上海、广州、天津、武汉、南京 5 个工厂,此外还有三大工厂在建。不过,正如前文所讲,工厂不是一夜之间能建起来的,东莞工厂预计 2023 年第四季度投放产能,武汉智能制造中心项目(一期)预计 2024 年末投放产能,上海智能制造及功能性面食国际研发中心项目预计2025年下半年投放产能。

根据巴比近期的投资者交流,公司在与现有团餐客户的合作中发现不少客户有预制菜需求,而巴比恰好拥有猪肉、蔬菜等原材料规模采购成本,有生产线预加工、现有物流体系配送等优势,因此有计划在现有面米类制品基础上不断拓宽和丰富产品品类,增加对预制菜产品的研发投入。

客户是现成的,又有这么多优势,未来巴比的预制菜也有望成为团餐的一大新增长点。而To B的预制菜获得成功,反哺C端加盟门店也并不难,毕竟外卖业务和门店也都是现成的。

本文开头讲到所长在家附近的永辉超市看到了巴比的速冻包子,根据巴比的说法,2023年8月,其产品已正式在加拿大20多家大统华超级市场上市,像香菇菜包、豆沙包、毛豆酸菜包、葱油花卷四款人气爆品受到海外华侨与外国友人的一致好评。9月份,产品预计会在澳大利亚的超市上线,未来还将推动更多中华包点美食走出国门。

B+C双轮驱动,还有出海和预制菜逻辑,巴比的未来,还是非常值得期待的。