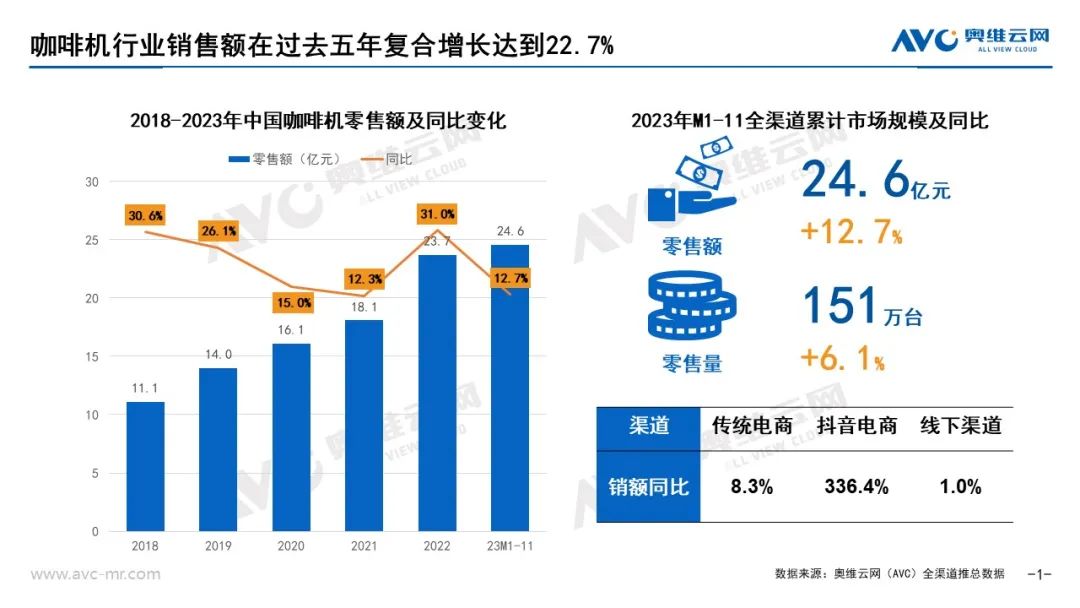

进入疫情放开后的头年,消费者回归理性,但整体生活品质提升的大方向并未改变,以咖啡机为主的高端小家电不断满足着中国消费者对生活品质的进阶需求。据奥维云网(AVC)推总数据显示,咖啡机行业销售额在过去五年复合增长达到22.7%,同时2023年1-11月行业整体规模达24.6亿元,同比12.7%,咖啡机行业的高增长也为厨房小家电行业注入了一剂强心针。

2023年已临近尾声,我们来回顾一下咖啡机行业在今年发生的几大变化:

需求变化

随着越来越多的咖啡饮品企业在线下扩张门店,促使喝咖啡逐渐成为大多消费者的日常习惯,这也拉动越来越多的消费者对咖啡机产品的需求增长,而咖啡机产品种类繁多,如何选择成为难题。

-

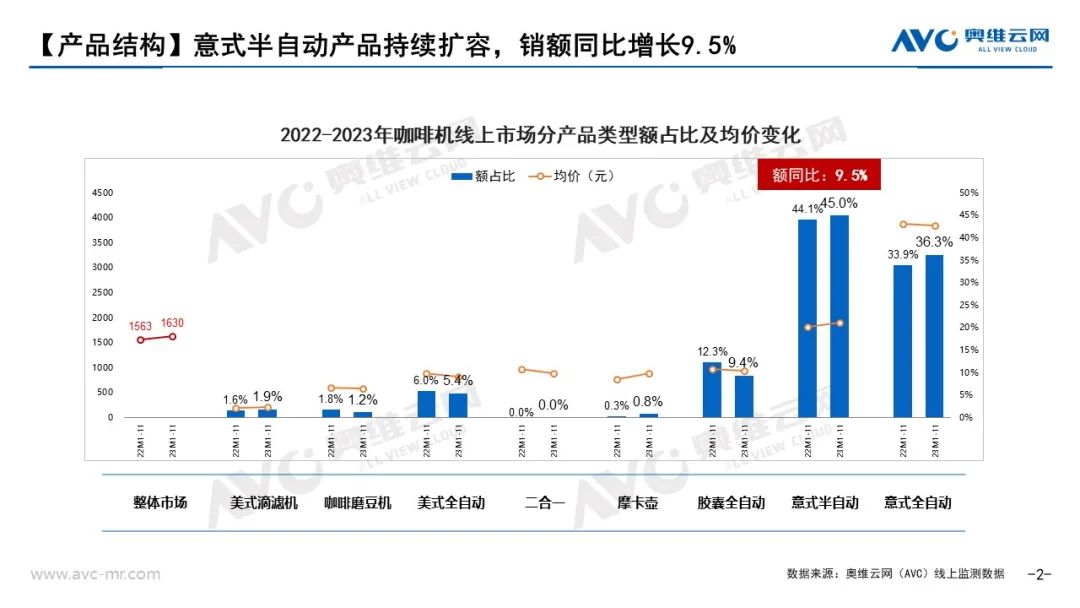

从专业性上来看,意式咖啡机可以制作更多样化的咖啡饮品,而美式咖啡机基本只能制作黑咖啡;

-

从口感方面来看,意式咖啡机由于搭载高压萃取技术,可以达到比美式咖啡更为浓郁的口感;

-

从价格来看,意式半自动均价仅为全自动产品的一半,性价比更高。

综上考虑,大多数消费者更倾向于选择意式半自动咖啡机产品。据奥维云网(AVC)线上监测数据显示,2023年1-11月意式半自动咖啡机规模持续扩容,销额占比达到45.0%,销额规模相较去年同期增长9.5%。

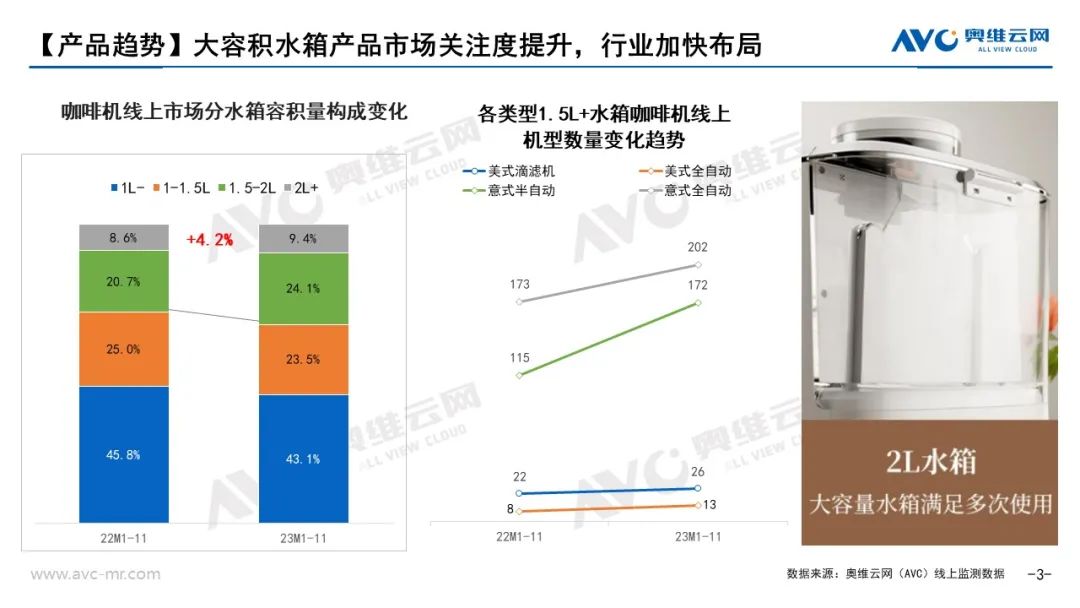

懒人经济之下,消费者对产品的便捷性要求更高。而对于咖啡机产品来说,水箱容量的大小也成为消费者比较关注的重点。据奥维云网(AVC)线上监测数据显示,2023年1-11月1.5L及以上水箱容积产品销额占比提升4.2%至33.5%,同时市场也在大力跟进相应产品布局,2023年1-11月1.5L及以上意式半自动机型数量同比去年同期增长56个达到172个。

需求变化意味着消费选择的变化,不同的消费人群也开始呈现不同的消费结构。

消费变化

咖啡机品类价格分布从几百元到上万元不等,超长的价格线也呈现出了多样化的消费结构。其中意式产品价格相对较高,随着对应消费者基数的不断扩大,寻求更专业化的产品也成为更多人群的选择,据奥维云网(AVC)线上监测数据显示,2023年1-11月意式产品均价为2460元,同比增长4.0%,其中8000元以上产品额占比进一步增长0.4%达12.0%。

而对于刚刚选择购买咖啡机产品的消费者来说,入门级的美式产品成为很好的选择,几百元的价格让他们的接受度更高,据奥维云网(AVC)线上监测数据显示,2023年1-11月美式滴滤机均价为213元,销额同比达到26.7%。

受众群体的扩张必然带来更多的参与者,行业竞争格局也悄然发生变化。

格局变化

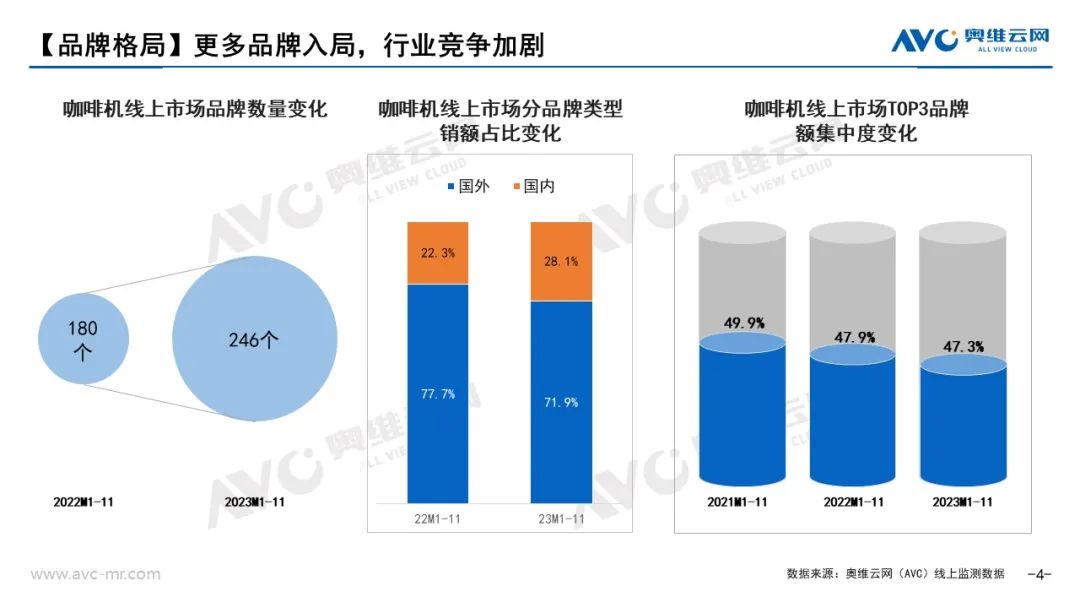

据奥维云网(AVC)线上监测数据显示,2023年1-11月咖啡机市场品牌数量达到246个,相较去年同期增长37%,其中国产品牌销额占比增长5.8%至28.1%,国产品牌开始大范围入局发力。同时随着更多品牌的入局,头部品牌集中度也开始呈现下降,TOP3品牌额集中度从21年的49.9%下降至23年的47.3%,长尾品牌基数扩大,大家都想在这个高增长品类中分得一杯羹,竞争也将进一步加剧。

迎合变化,发现机遇,去“有风”的地方寻求增量:

风向一:户外高热,便携产品迎火爆

随着疫情的结束,憋了三年的国民开始走出家门,户外、露营等关键词搜索度爆发式增长,相应产品的需求也呈现高涨。据奥维云网(AVC)线上监测数据显示,2023年1-11月便携咖啡磨豆机产品相较21年同期销额增速达到67.2%。同时具备便携标签的摩卡壶也迎来机遇,2023年下半年额占比由去年同期的0.2%增长至1.3%。而随着场景的不断扩充,更多的便携产品也将成为品牌布局的方向。

风向二:人群细分,差异布局有效果

多样化的人群提供更多样化的需求,在今年的新品中,部分重点机型开始从口味差异化着手,如冷萃技术、冷泡奶技术等,获得了不俗的成绩。同时瞄准健身减脂人群,能够制作黑咖啡的产品也在今年赢来的爆发。人群细分化也为品牌提供了更好的产品思路,而差异化的功能也是一款产品能否出圈的重要因素。

风向三:不拘一格,集成产品有市场

目前市面上的咖啡机主要分为咖啡豆、咖啡粉、咖啡胶囊等几类,而能够切换不同原材料的产品也为消费者提供了更多地口味选择。23年豆粉两用、咖啡粉/胶囊两用等产品成为市场黑马,部分机型销额翻倍,可见这类产品具备一定的市场接受度,可以考虑跟进布局。

风向四:咖饮融合,中式咖啡待挖掘

咖啡作为西方饮品传入中国,消费群体一直呈现年轻化,而今年瑞幸与茅台联名上新的“酱香拿铁”一时火爆,让更多人了解到原来咖啡也可以中国化。目前市面上也开始出现果咖、酒咖、茶咖、甚至中药咖啡产品,让中老年人群对于咖啡饮品的接受度开始提升。咖啡机企业可以围绕咖饮结合的趋势研发产品,让咖啡机进入更多中国家庭。