作者 | 若楠 永阳

排版 | Cathy

监制 | Yoda

出品 | 不二研究

又是一年滑雪季,雪道的尽头竟是骨科?

就在元旦假期,新疆滑雪场某女孩在滑雪时摔伤,导致多处骨折;在返回广州治疗的航班上,她偶遇南方医院骨科医生,得到紧急救治。

在A股科创板,威高骨科(688161.SH)春立医疗(688236.SH)三友医疗(688085.SH)三家专营骨科的企业在此前均公布了2023年三季报,其业绩有所分化。

「不二研究」据其三季报发现:今年前三季度,威高骨科、春立医疗、三友医疗的净利润增速分别同比下滑74.82%、13.87%、46.81%。目前,威高骨科、春立医疗、三友医疗均面临净利润增速下滑的问题,在 「不二研究」看来,这三家骨科企业净利润下滑的主要原因在于带量采购执行引起产品出厂价格下降,导致产品毛利率下滑;与此同时,在集采执行落地后,为骨科头部企业带来更多的不确定性。

威高骨科是一家专注于骨科医疗器械的研发、生产和销售的公司,其主要产品包括骨科植入医疗器械和骨科手术器械工具;春立医疗是一家专注于骨科植入医疗器械的公司;而三友医疗是一家专注于医用骨科植入耗材的研发、生产和销售的医疗器械企业。

元旦假期之后首个交易日,在资本市场均未迎来“开门红”。截至1月3日收盘,威高骨科报收40.12元/股,对应市值160.5亿元;春立医疗报收24.40元/股,对应市值93.59亿元;三友医疗报收18.45元/股,对应市值45.84亿元。

「不二研究」据三家骨科械企的三季报发现:今年前三季度,威高骨科、春立医疗、三友医疗的营收分别为10.83亿元、7.92亿元、3.59亿元;营收增长率分别为-29.99%、4.24%、-25.46%。

同期,威高骨科、春立医疗、三友医疗的净利分别为1.22亿元、1.81亿元、6628.85万元;净利润增长率分别为-74.82%、-13.87%、-46.81%。

从业绩增速来看,春立医疗的营收和归母净利润增速在不断收缩;相比之下,威高骨科和三友医疗则出现负增长。

从业务布局看,威高骨科在骨科赛道全线布局;而春立医疗和三友医疗则分别在关节类和脊柱类产品市场上具有较高的专业性和竞争力。

此前2月的一篇旧文中(《威高骨科vs春立医疗vs三友医疗,谁是科创板”骨科之王”?||Battle》),我们聚焦于威高骨科、春立医疗、三友医疗在集采浪潮下,三家专营骨科企业竞争愈烈、布局各有侧重。

时至今日,三家骨科骨科械企不仅面临业绩分化等问题,还要直面集采降价传统产品利润被压缩的挑战。

在面临大规模降价的影响下,骨科械企正在经历新一轮洗牌。威高骨科、春立医疗、三友医疗三家骨科企业,谁是科创板“骨科新王”?由此,「不二研究」更新了2月旧文的部分数据和图表,以下Enjoy:

有个侧面佐证是:去年2月初,新疆某医院医生曾发微博称:“今天9台手术,7台是滑雪滑的”。

同月,在骨科集采的浪潮下,二级资本市场的骨科板块,叠加效应之下迎来一波狂欢。

「不二研究」发现,威高骨科业绩体量最大,产品布局骨科全线产品,在中标集采的同时,布局PRP赛道;春立医疗业绩体量第二,产品主攻关节类产品;三友医疗业绩体量最小,却是疫后修复最快企业,产品布局脊柱类产品,除了在集采中收益外,积极布局超声手术刀。

业绩:增长承压VS明显分化

在骨科赛道上,威高骨科、春立医疗、三友医疗业绩表现各不相同。

业绩体量最大的威高骨科增长承压,营收增速大幅下滑。据其财报显示,2020-2023年前三季度,威高骨科实现营收18.24亿元、21.53亿元、20.58亿元、10.83亿元,营收增长率分别为15.87%、18.06%、20.58%、-29.99%。2023年前三季度营收增速较去年同期下降18.68个百分点。

业绩体量稍逊一筹的春立医疗的营收总体上呈现增长趋势,但从2022年开始出现下滑。据其财报显示,2020-2023年前三季度,春立医疗实现营收9.38亿元、11.08亿元、12.02亿元、7.92亿元,分别同比增长9.63%、18.18%、8.43%、4.24%。2020年的营收增速较2021年增长8.55个百分点,2022年营收增速较2021年下降了9.75个百分点。

业绩体量最小的三友医疗从2022年开始大幅下滑,在2023年前三季度出现负增长。2020-2023年前三季度,三友医疗实现营收3.90亿元、5.93亿元、6.49亿元、3.59亿元,营收增长率分别为10.19%、51.97%、9.40%、-25.46%。三友医疗2022年营收增速较2021年下降42.57个百分点。

而从归母净利润角度更能看出趋势所在。

据威高骨科财报显示,2020-2023年前三季度其实现归母净利润5.58亿元、6.90亿元、6.01亿元、1.22亿元,分别同比增长26.43%、23.62%、-12.98%、-74.82%,归母净利润增速在悄然收缩。

春立医疗的归母净利润也呈现收缩之势,据其财报显示,2020-2023年前三季度春立医疗实现归母净利润2.83亿元、3.22亿元、3.08亿元、1.81亿元,分别同比增长19.69%、13.76%、-4.54%、-13.87%;春立医疗的收缩之势更为明显。

三友医疗则出现负增长,据其财报显示,2020-2023年前三季度三友医疗实现归母净利润1.19亿元、1.86亿元、1.91亿元、6628.85万元,分别同比增长21.20%、57.20%、2.39%、-46.81%。

「不二研究」发现,从业绩角度看,春立医疗的营收和归母净利润增速在不断收缩;相比之下,威高骨科和三友医疗则在后疫情时期出现负增长。同为骨科赛道佼佼者,业绩出现不同的趋势,主要原因应在于业务布局和集采影响的不同。

业务:全线布局VS单项专精

从业务布局看,威高骨科、春立医疗、三友医疗布局差异明显。

威高骨科在骨科赛道全线布局,产品涵盖脊柱类、创伤类和关节类三大骨科类业务。脊柱类、创伤类和关节类三大业务2022年分别取得营收8.87亿元、4.17亿元、4.46亿元,分别占威高骨科营收的47.99%、22.56%、24.14%。

威高骨科对其产品采用多品牌运营,旗下拥有“威高骨科”“威高亚华”、“威高海星”“健力邦德”四大品牌。在脊柱类、创伤类和关节类骨科医疗器械领域形成以中高端市场为主、兼有经济型市场的全面覆盖。

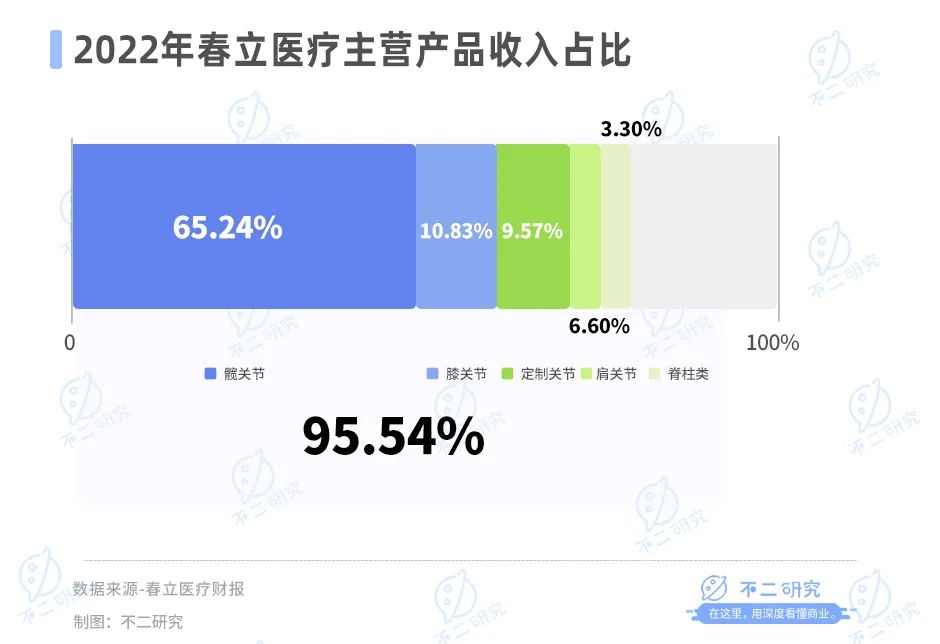

春立医疗则主要布局关节类产品。据其财报显示,2022年春立医疗关节类产品占其收入比例为95.54%,其中,髋关节产品占比65.24%,膝关节产品占比10.83%,定制关节产品占比为6.60%,肩关节产品占比为3.30%。另外,春立医疗还有少量脊柱类产品,2022年取得营收占比为9.57%。

三友医疗则重点布局与脊柱类产品,据其财报显示,2022年全年三友医疗脊柱类产品取得营收为5.38亿元,占其总营收比例为81.35%;另外,三友医疗亦布局少量创伤类业务,收入占总营收比例为3.70%。

「不二研究」认为,不同的业务布局和业绩规模直接影响了各公司的盈利能力。威高骨科、春立医疗、三友医疗的毛利率有一定的差距。据各家财报显示,威高骨科2020年、2021年、2022年、2023年前三季度毛利率分别为82.36%、81.17%、76.58%、68.11%;同期,春立医疗的毛利率为72.60%、77.11%、76.03%、70.67%;三友医疗的毛利率为90.87%、90.50%、90.18%、80.06%。

「不二研究」认为,三家骨科企业中,威高骨科布局全线产品,受骨科耗材出厂价回落影响,毛利率下滑;春立医疗布局关节类产品,其经销为主的销售模式导致毛利率相对较低,但也在不断突破;三友医疗主攻脊柱类产品,虽然体量较小,但毛利率水平最高。

在骨科关节、脊柱、创伤三大耗材市场中,由于集采带来的超过80%的降幅,整体市场出现缩水。大规模降价影响下,骨科械企正在经历阵痛期,在集采浪潮下,三家企业是否能存活下去?

集采:乘势放量VS外延拓展

9月14日,国家组织高值医用耗材联合采购办公室发布《国家组织人工晶体类及运动医学类医用耗材集中带量采购公告》,主要是针对眼科的人工晶体和骨科的运动医学类耗材。

尽管集采主要针对终端价进行降价,压缩了经销商利润,但也对骨科企业的出厂价造成不利影响。短期内,对骨科龙头企业而言,或会压缩部分利润空间,但长期来看是利好的,有利于骨科企业抢占被外企占领的市场。

▲图源:freepik

2022年2月,天津市医药采购中心发布《京津冀“3+N”联盟骨科创伤类医用耗材带量联动采购和使用工作方案》。在本次京津冀“3+N”联盟带量采购创伤集采中,国内绝大部分地区的骨科创伤类耗材平均降幅83.48%。

而在2021年的国家组织首次人工关节集中带量采购中,威高骨科旗下的威高海星、威高亚华两个品牌分别提交的四个产品均成功中标。其中,威高海星的4个产品均在A组;威高亚华的陶瓷-聚乙烯类髋关节、合金-聚乙烯类髋关节2个产品在A组,陶瓷-陶瓷类髋关节、膝关节2个产品在B组。

有人欢喜有人忧,也是在此次集采中,春立医疗膝关节假体产品集采丢标,因报价全场最高7980元而出局;髋关节假体产品的3个类别均中标,累计意向采购量为3.66万个。

此次集采结果,其膝关节假体产品集采丢标,意味着接近两成的营收大打折扣,可能无任何收益。

结果公布当日,威高骨科股价一度涨停,春立医疗IPO募资则在未来直接减半。显然,资本市场是看好被集采的企业的。

除了在集采市场争取份额外,在PRP新赛道,春立医疗和威高骨科还将再次共同竞争。2022年7月,春立医疗的PRP产品获批拿证,今年处于推广和试用阶段。同年,威高骨科公告以自有资金10.3亿元收购新生医疗100%的股权,后者是首款国产PRP厂家,产品的年销售额超1亿元。

三友医疗则布局超声止血刀,三友医疗于2021年耗资超3亿元收购水木天蓬近50%股权,成为其控股股东。水木天蓬自主创新研发的超声止血刀取得医疗器械注册证,其用于手术中对软组织进行切割止血,目前,水木天蓬可用于闭合直径不超过5mm的血管。

▲图源:freepik

「不二研究」认为,在集采执行落地后,为骨科头部企业带来更多的不确定性,各企业在努力获取更多份额的同时,外延布局新的相关产业,未来的机遇仍在于集采的争夺,市场份额的争夺。

集采落地,谁主沉浮?

今年滑雪的人格外多,但滑雪并不是在今年才开始爆火。

有个注脚是,据同程旅行数据显示,元旦假日期间,国内冰雪旅游热度环比上涨216%。

但是,“雪道的尽头是骨科”,这一说法并非空穴来风。作为极限运动的一种,冰雪运动危险系数较高,稍有不慎便被拉进骨科;从这个角度而言,骨科也迎来新的爆发点。

新一轮的洗牌开始:成功获得名额的企业必然会在未来更进一步,夺得更多外企份额,一举成为骨科头部企业;当市场不断向国产龙头集中,总会有败落的失意者。

目前,威高骨科、春立医疗、三友医疗均面临净利润增速下滑的问题,在 「不二研究」看来,这三家骨科企业净利润下滑的主要原因在于带量采购执行引起产品出厂价格下降,导致产品毛利率下滑;与此同时,在集采执行落地后,为骨科头部企业带来更多的不确定性。

在面临大规模降价的影响下,骨科械企正在经历新一轮洗牌。威高骨科、春立医疗、三友医疗三家骨科企业,谁是科创板“骨科新王”?

本文部分参考资料:

1.《集采降价致终端价格大幅下滑 骨科企业业绩下降》,中国经营报

2.《骨科械企利润比拼,谁在集采中赚了钱?》,赛柏蓝器械