来源|节点财经

岁末年初,正值白酒消费旺季到来之际,一些白酒品牌已经率先开始营销造势,以抢得市场先机。

珍酒李渡就是其中一例,作为今年港股最大的IPO公司,上市融资给了珍酒李渡持续加码营销的底气。12月初,贵州珍酒(珍酒李渡核心品牌)推出的全新品牌宣传片接连刷屏央视,全国各大机场与高铁站的LED大屏。

宣传片以珍酒全新的品牌视觉形象,以及对珍酒产地生态环境的写实衬托出珍酒深厚的白酒文化底蕴与高品质形象。

不过与广告片大张旗鼓的渲染不同,在白酒终端市场上珍酒的存在感并不强。大多数消费者对贵州酱香白酒的印象仅仅停留在一瓶很难用预售价抢到的飞天茅台上。

对于圈内人而言,除了茅台之外,珍酒的知名度也不及郎酒、习酒、国台等酱香型白酒品牌,这样的品牌认知度或许正是珍酒着急用广告出圈的缘故。

而除了知名度的劣势之外,缺乏协同性的品牌矩阵以及多个品牌的全国化难题同样困扰着珍酒李渡。尽管今年珍酒李渡打破了白酒企业的“IPO荒”,不过留给它的成长之路并非坦途,接下来珍酒李渡该如何解决这些难题?

品牌矩阵缺乏协同效应?

查理芒格说,投资就是要去有鱼的地方钓鱼。

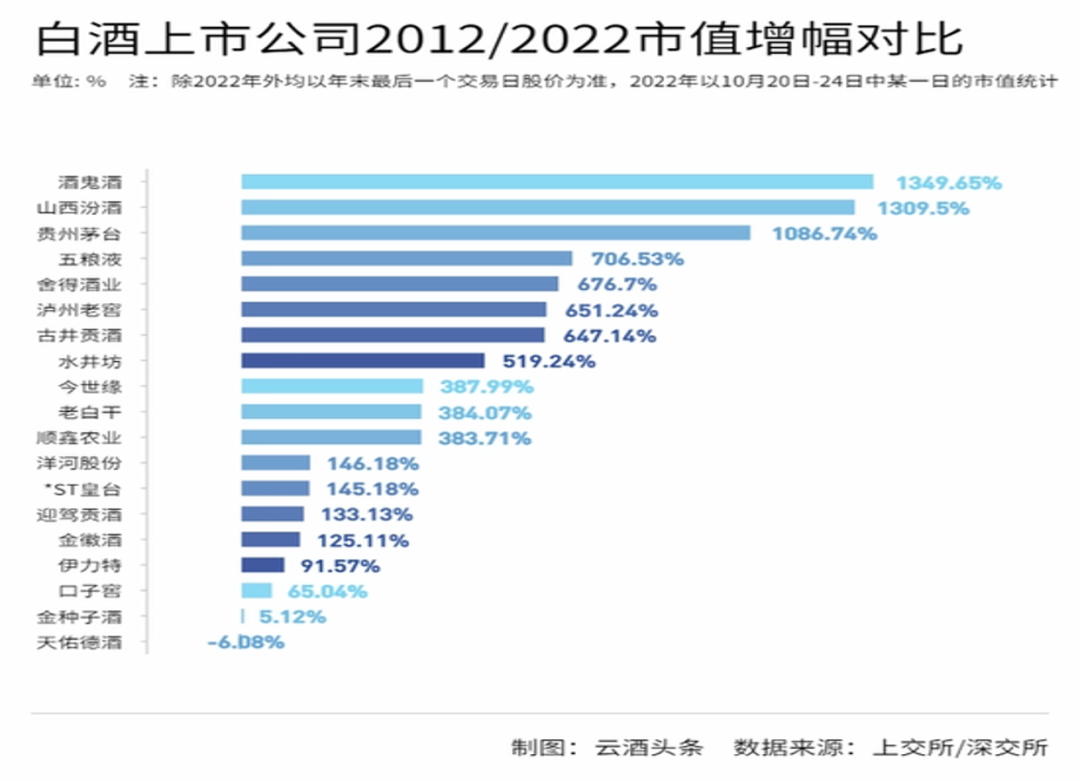

在国内上市公司中,白酒就是容易诞生“大鱼”的领域。一组公开统计显示:2012年至2021年十年间,A股总市值从23.04万亿元增长到91.61万亿元,增幅为297.61%,而白酒上市企业十年总市值增幅高达710.75%。

这其中,贵州茅台、山西汾酒、酒鬼酒的股价涨跌幅更是超过10倍,同时五粮液、泸州老窖、古井贡、水井坊、舍得股价涨幅超过5倍,今世缘、老白干、鑫顺农业等超过3倍。

白酒上市公司能普遍为投资者创造超额回报的原因无非在于“公司本身容易赚钱”。这一规律深得珍酒李渡创始人吴向东的认可。

早在上世纪末,吴向东就以五粮液贴牌白酒代理商的身份在白酒领域一战成名,其仅仅用3年时间就将贴牌白酒“金六福”打造成一个年销售额突破10亿元的知名大众品牌,要知道当年茅台的年收入也不过20亿元。

然而,白酒贴牌代理生意的销售额再高,其产能却严重受制于代工厂,这样的致命缺陷使得吴向东迈出了对品牌酒的收购之路。吴在经营金六福期间,持续收购了包括安徽临水酒业、邛崃酒厂、山东金缘春酒业、湖南雁峰酒业、黑龙江玉泉酒业、广西湘山酒业、江西李渡酒业、吉林榆树钱酒业和陕西太白酒业等10多家酒厂。

这些被收购品牌中的其中四个构成了当前珍酒李渡的核心资产,也以上市的方式放大了吴向东的个人财富值。

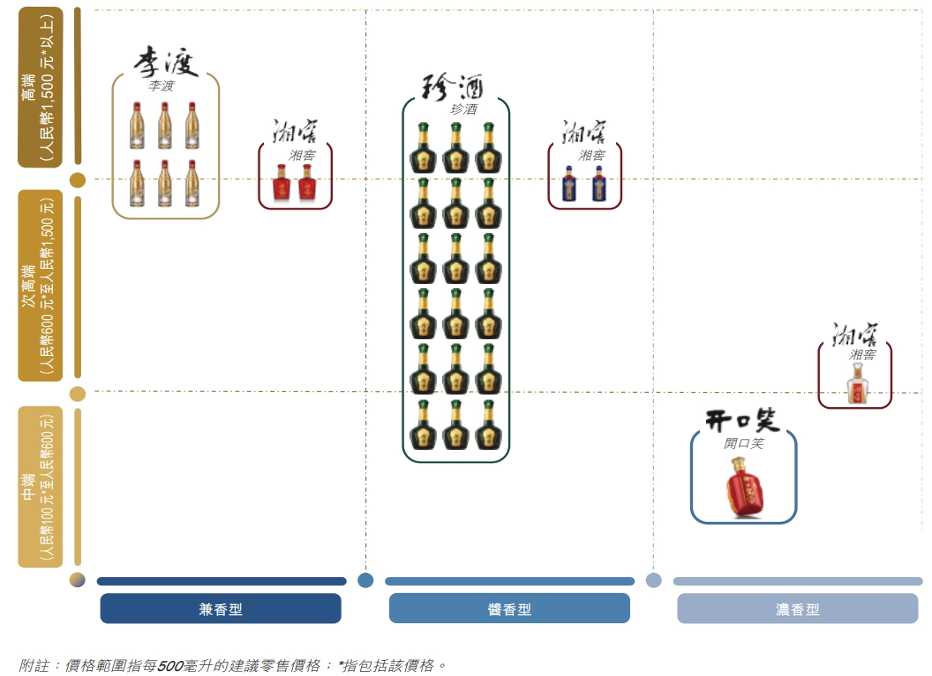

据珍酒李渡招股书,公司主要经营“李渡”、“珍酒”、“湘窖”、“开口笑”四大白酒品牌,珍酒李渡的上市公司名称直接取自“珍酒”与“李渡”两个销售额最高的品牌。与此同时,收购资产的上市也放大了吴向东的身价,据当前珍酒李渡320亿港元的市值,以及吴向东69%的持股比例计算,吴向东仅在珍酒李渡上的身价就超过了220亿港元。

但这些身居异地,被吴向东打包在一块的白酒品牌却面临着缺乏协同效应,各自为战的处境。

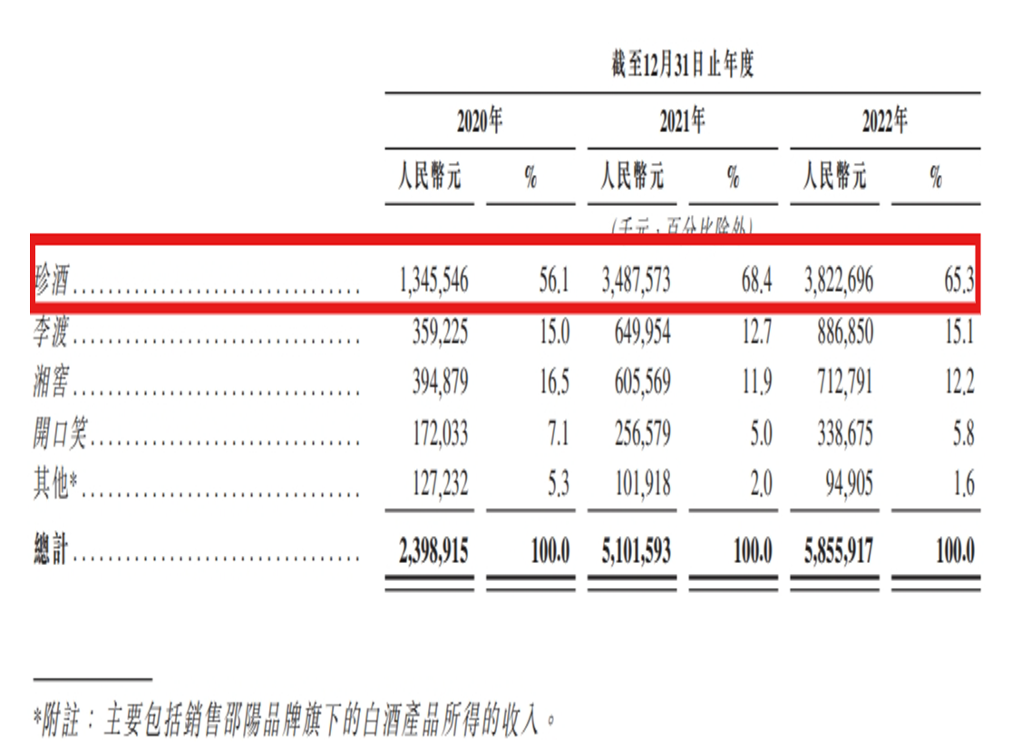

根据招股书,珍酒李渡收入最大的品牌为“珍酒”,珍酒主打次高端酱香白酒,其在2020年-2022年完整三个财年对上市公司的收入贡献平均值超过62%,但珍酒的出产地在贵州遵义,主要销售区域也在贵州等地。

贡献第二的品牌为“李渡”,主打兼香高端白酒,其在2020年-2022年完整三个财年对上市公司的收入贡献平均值超过14%,但李渡的主要产地在江西李渡,主要销售区域也集中在江西本地市场。

贡献第三、四的品牌为“湘窖”与“开口笑”,两个品牌在2020年-2022年三个完整财年对上市公司的收入贡献平均值在8.8%。其中湘窖主打次高端、涉及酱香、浓香、兼香白酒产品。开口笑主打大众产品,涉及酱香、浓香白酒产品,上述两大品牌均为湖南地方性品牌,产地与销售均集中在湖南本地。

也就是说,珍酒李渡看似是一家收入体量在60亿元,规模能够媲美舍得酒业,与迎驾贡酒等中间梯队的白酒上市公司,但实际上公司是“拼凑而成”的。这其中,无论是渠道端的共享,还是产品端的补充,珍酒李渡多品牌之间的协同性有待提高。

拿同样经营多品牌业务的白酒企业洋河股份来对比,洋河旗下的第二大品牌双沟与主品牌洋河均扎根于江苏市场,两大品牌可以做到渠道资源及市场信息的共享,并在产品香型与价格段上做到互补,从而捍卫了洋河在江苏白酒市场上的主导地位。

与之对应,洋河收购的贵州贵酒就无法做到这种协同,贵酒自洋河2016年收购后业绩起色并不大,今年上半年贵酒实现收入3.02亿元,不及洋河总收入的2%。

节点财经认为,在白酒需求放缓,内卷加剧的当下,珍酒李渡缺乏协同效应的多品牌业务面临着一定的增长压力。

何以出圈次高端酱香?

2021年年末,在贵州珍酒产能新增1.1万吨,总产能突破2万吨之际,吴向东向消费者写了一份激动人心的信——《我心中的传奇珍酒》。

信中,吴回顾了珍酒的珍贵历史与自己在2009年入驻后倾尽心血的经营过程,其中提到的最大的亮点是——珍酒是茅台异地生产试验的产物。

当年,茅台厂为了解决茅台酒产能不足与价格贵的问题,决定在茅台镇以外的酿酒地试验茅台酒,珍酒所在的遵义汇川区石子铺就成了试验田,茅台原班人马经过长达10年的试验,最终在1985年成功做成了“与茅台口感相似”的酱香白酒。

不过在业内人看来,“与茅台口感相似”的宣称其实也是一种失败,事实证明茅台就只能诞生在茅台镇。这也是试验结束后,珍酒并不被茅台重视,导致经营亏损最终被吴向东在2009年收购。

然而对于消费者而言,与其花两三千元购买飞天茅台,500元的珍十五就极具性价比了。不少购买过珍酒的消费者向节点财经给予了正面反馈,有人说“珍酒口感不错,好喝不上头”,有人说“比同价位段的茅台王子好很多,不是一个档次的”。

但品质过关不等于能够出圈,次高端酱香白酒领域当前的关键问题是市场太卷。

事实上,除了茅台之外,四川郎酒、贵州习酒、国台酒业、金沙酒业等级均是酱香白酒的有力竞争者。在灼识咨询发布的2022年酱酒热度榜TOP10中,珍酒仅排第六位。

产品端而言,珍酒定位在次高端的核心大单品“珍十五”与同价位段的次高端酱香酒红花郎系列、习酒的窖藏系列、以及国台国标酒等相比并不占优势。节点财经查阅某电商平台数据发现,“珍十五”的累计评论数在2万+,国台国标53度的累计评论数超过了5万+,习酒窖藏1988的累计评论数超过了10万+。

从累计评论这个单一维度可以粗略预估出,珍十五的销量与主要竞品差距较大,节点财经认为这或许主要来源在于品牌认知度的差距。

这也是珍酒着急用广告开路的原因所在,不过广告开路策略的风险是销售费用的投入产出比是否能够达标,钱一旦花出去,产品的放量并不理想,珍酒将面临着净利率继续下滑的风险。

事实上,当前珍酒李渡已经出现了销售费用侵蚀净利润的现象。招股书显示,2020年-2022年,珍酒李渡的销售费用率从16.8%上升至22.9%,与此同时公司的净利率水平从21.7%降至17.6%。

如果未来这一趋势得以继续,珍酒李渡市场价值大概率会被打上折扣。

唯有真正全国化才能解决增长问题

与所有的消费品公司一样,白酒上市公司要想实现稳步成长,一个驱动力是来自提价,比如前段时间茅台提升了批价;另一个驱动力则来自销量的增长,比如补充产品梯队,拓展市场区域。

通过复盘主要白酒上市公司的成长之道,全国化均是其主要逻辑。拿白酒老三洋河股份来举例,2020年-2022年三年间,洋河江苏省内的收入净增加了40亿元,省外收入净增加了58亿元。

2022年洋河股份的省外收入占总收入的比例接近55%,即便如此,市场仍然不满意洋河的全国化进程,这种情绪能从洋河落后于已经实现全国化的“茅五泸汾”等公司的估值中体现出来。

市场为何如此看重白酒企业的全国化能力,这其实归咎于白酒产品的特殊性。白酒由于具有独特的口感与长期形成的品牌文化,消费者容易形成对当地品牌的依赖,从而阻止品牌力不强的省外入侵者。

这种现象也投射到珍酒李渡身上。根据招股书,截至2022年年底,珍酒李渡的四大白酒品牌中,“李渡、湘窖与开口笑”均属于“地方性领先品牌”,三个品牌的绝大部分收入均由本地市场贡献。

珍酒李渡并未公布珍酒的全国化进展,不过从区域经销商收入分布看,珍酒贵州省外的收入占比要明显高于省内,这是一个好苗头。从过去的财报数据看,珍酒的收入增速也要远远胜过其它三个地方性品牌。

然而,留给市场与公司管理层的问题是:珍酒李渡不能只靠珍酒,上市公司想要实现持续成长,其它三大品牌的全国化的进程也至关重要。

结语

吴向东靠着敏锐的收购眼光,将茅台一度“遗弃”的珍酒重新支棱了起来,并通过“多品牌打包”方式登陆资本市场,这说明珍酒李渡背后的管理层拥有极强的资源整合能力与执行力,这在以国企为主的白酒界是加分项。

但珍酒李渡的问题在于四大品牌几乎没有业务上的协同性,加之珍酒在次高端酱香白酒领域的竞争力有限,以及公司其他三大品牌长期局限在本地市场,在酱香热褪去,消费缓慢复苏的当下,珍酒李渡的成长逻辑并不清晰。

被誉诚为“白酒教父”的吴向东接下来该如何处理上述难题,将是市场未来一段时间的主要看点。