新茶饮的战火,烧到了港交所前。

继茶百道之后,又有新的茶饮品牌冲向港交所。1月2日,古茗、蜜雪冰城先后向港交所递交招股说明书。

不约而同冲刺上市,两者之间有何差别?又传递出了哪些信号?新茶饮品牌纷纷冲刺上市,未来整个新茶饮市场格局是否会发生变化?

古茗、蜜雪冰城同日递交上市申请

传递出了哪些信号?

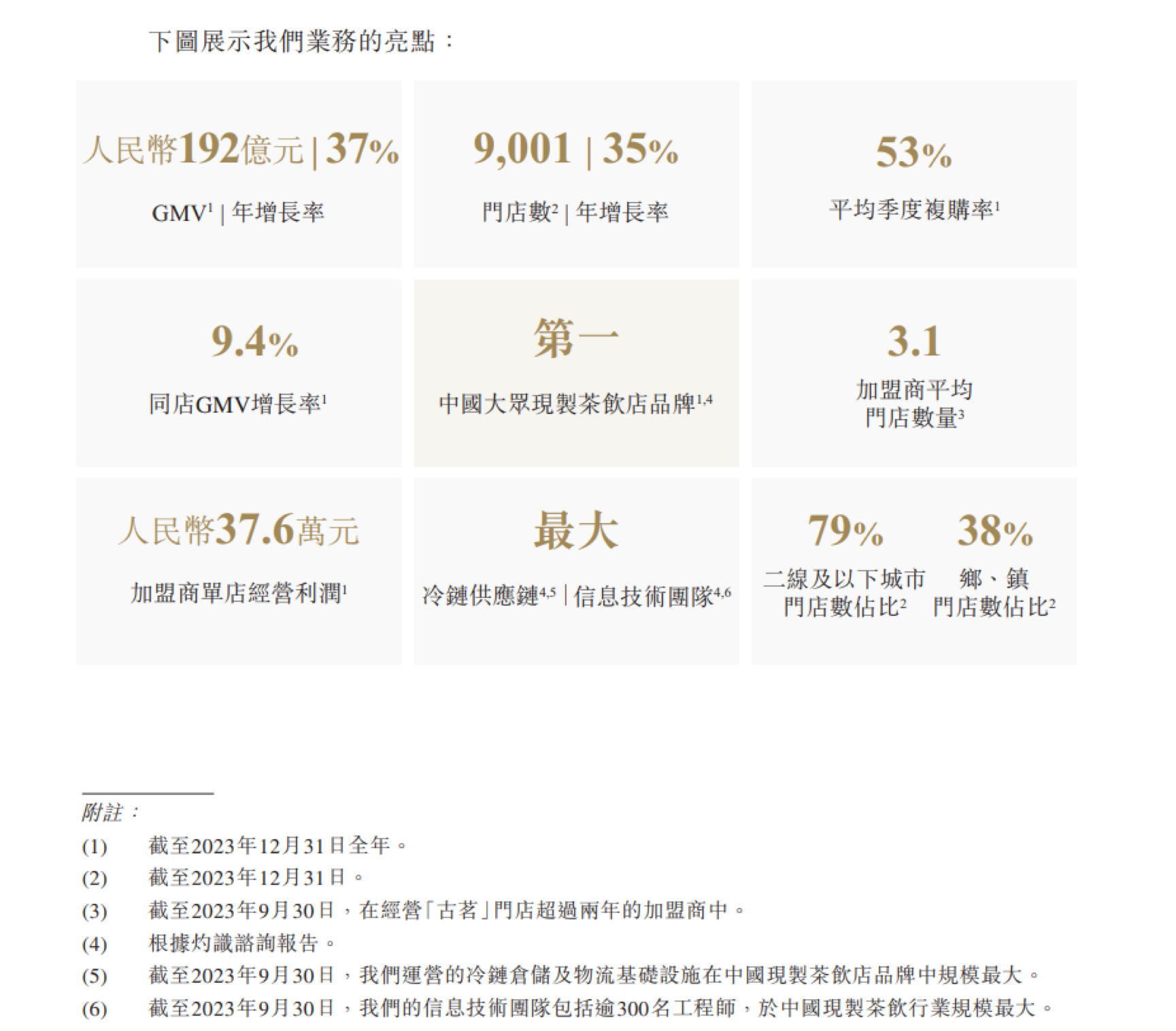

根据招股书信息,蜜雪冰城是“中国第一、全球第二的现制饮品企业”,而另一家古茗则是“中国最大的大众现制茶饮店品牌(10元-20元价格带)”。

实力都还不错,但具体在营收、门店规模等方面,两家企业的数据又各有看头。

1、都是赚钱上市,古茗净利润率更高

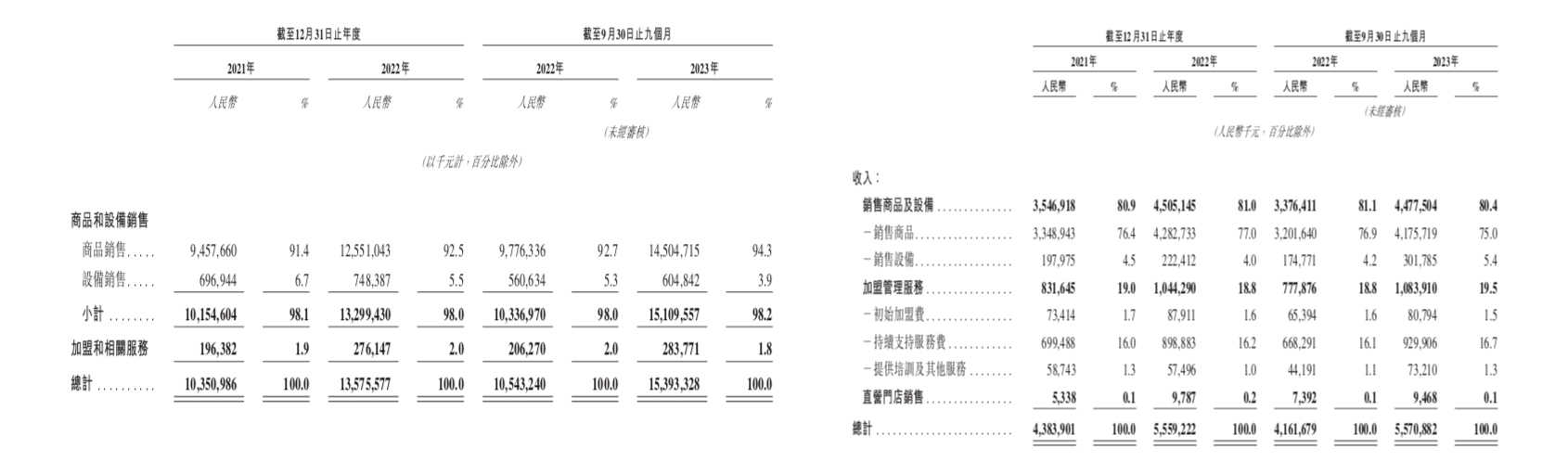

招股书显示,2023年前三季度,古茗收入为55.71亿元,经调整利润为10.45亿元。同样的时间周期,蜜雪冰城则实现了154亿元的收入,净利润为25亿元。相比2022年,两家企业的营收、净利都实现了增长。

由此可以估算,古茗2023年前三季度利润率为18.8%,而蜜雪冰城的利润率则为16.2%。单就利润率方面,古茗略胜一筹。

△图片来源:古茗

另外,数据也显示,2023年,古茗加盟商的单店经营利润达到37.6万元,单店经营利润率达20.2%,且加盟商平均开店数量达到了3.1。也就是说,古茗加盟店的赚钱能力不弱。

2、蜜雪冰城几乎领跑全国,古茗稳住了基本盘

蜜雪冰城、古茗的门店体量在整个新茶饮行业都是数一数二的。

招股书显示,截至2023年9月30日,蜜雪冰城全球门店数已超36000家,国内门店数有32000+,是国内现制饮品行业中唯一一个达到3万家门店规模的企业。而古茗截至2023年底,拥有的门店数也超过9000家。

毋庸置疑,蜜雪冰城的门店规模远超古茗。而在门店布局上,由于本身就定位亲民价格,所以蜜雪冰城的门店多分布于下沉市场。从其招股书中也可以看到,蜜雪冰城的门店已辐射至全国,门店端带来的大部分就业机会分布在中国的低线城市和县城。而古茗在二线及以下城市的门店数占比为79%,位于乡、镇等地的门店数占比为38%。

有意思的是,除浙江、福建、湖南等省份外,蜜雪冰城拿到了全国大部分省市现制饮品门店数的第一名。而上述提到的几个城市里,浙江是古茗的起家地,福建则是古茗踏出浙江后的战略要地。红餐大数据显示,古茗在浙江省的门店数超过2000家,在福建也有超1000家门店。加密布局大本营、扎稳基本盘,也难怪,到了这两省,蜜雪冰城还是没能抢过古茗。

3、都在押注供应链,借此构筑竞争壁垒

虽说在规模、营收方面,两家企业各有特色,但两家企业也有共通之处,即在加强供应链能力方面的共识。

根据招股书,蜜雪冰城搭建了覆盖全球六大洲、35个国家的采购网络,能够保证原材料的质量和稳定供应;与此同时,同时,蜜雪冰城还建立了本地化的物流体系,包括共计约6.6万平方米的11个自主运营的仓库以及本地化的配送服务。

△图片来源:蜜雪冰城

而古茗这边,仓储基础设施有21个仓库组成,总建筑面积超过20万平方米,包括逾4万立方米、可支持不同的温度范围的冷库。与此同时,其逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务。2023年前三季度,经冷链配送的原材料货值约30亿,为中国现制茶饮店行业最高水平。

通过对采购、物流、运输等方面的加注,从而保证了两家企业门店产品的稳定供应,又赋予了品牌更强的议价能力。

此前,就有不愿具名的投资人向红餐网讲述称,在各大茶饮品牌比拼规模、价格厮杀的阶段,上游供应链建设是核心,也是用钱大头。“原料工厂及冷链能力,是品牌保证品质前提下实现规模化的关键。”

向加盟商卖商品、收服务费

新茶饮上市全靠加盟?

如果深扒两家的招股书,也可以看到,在加盟这块,两家企业有相似策略,但也有不同的操作手法。

经营模式上,蜜雪冰城、古茗虽然都以“直营+加盟”的方式开店,且加盟店占了其中的大头。招股书显示,截至2023年9月,3.6万家蜜雪冰城中,99.8%是加盟店;而古茗超9000家门店里,直接管理的直营门店仅有6家。

更重要的是,两家企业的收入来源中,几乎全部都来自加盟商,包括向加盟商卖商品、卖设备,收加盟费、服务费、培训费。其中,又属销售商品的收入占了绝大部分。

根据招股书,2023年前9个月,蜜雪冰城销售商品(向加盟商卖商品)收入约为145亿,占比总收入的94%。同期,古茗销售商品的收入是41.7亿,占比75%。

不同的是,在加盟管理服务收入方面,古茗要高于蜜雪冰城。

以2023年前9个月为例来看,蜜雪冰城在加盟和相关服务收入方面不到3亿,占总收入的比重不到2%;而古茗的加盟管理服务收入占比达19.5%,这当中包括了初始加盟费、持续支持服务费、培训及其他服务费),其中,初始加盟费占比达到1.5%。

△左蜜雪,右古茗。图源:招股书截图

通常来看,连锁餐企保持业绩增长的主要方式就是门店扩张,而扩张的方式无非加盟、直营两种。直营更有助于保证服务和品牌的调性,但投入也大、扩张慢,且投资回收周期长。

而通过加盟模式,不仅可以快速扩大市场份额、降低资金压力,同时还可以通过做中间商,售卖商品、原材料赚取差价,获取可观利润。

至少还有3家排队等上市

新茶饮品牌的抢位战打响

值得一提的是,在蜜雪冰城、古茗之前,茶百道已于2023年8月向港交所递交了招股书。

而早在去年7月,彭博社就援引“消息人士”透露的信息,称沪上阿姨、古茗、蜜雪冰城、茶百道、霸王茶姬、新时沏6家新茶饮品牌都在准备冲刺上市,且除蜜雪冰城外,其他公司的融资额可能不会超过5亿美元。

其中也提到,茶百道、古茗最早会在香港IPO;销售炸鸡和果茶的新时沏也计划在香港上市;霸王茶姬则与美国银行和花旗合作,探讨潜在的美国IPO;而蜜雪冰城当时还未决定上市地点。

△图片来源:古茗

如今看来,茶百道、古茗、蜜雪冰城都已冲向了香港IPO市场,沪上阿姨、霸王茶姬、新时沏等企业登陆资本市场或也不再遥远。

内卷的茶饮赛道,已经迎来“最后的窗口期”。未来几年,市场的集中度和连锁化率必将越来越高。对于处在头部位置的新茶饮品牌来说,只有努力保持规模优势,才能不被轻易甩开差距。

而构筑规模优势的背后,还需要大量资金的支持。这也是新茶饮品牌争相IPO的重要原因之一。

未来,谁能率先成功IPO,或就能抢占先机!向资本市场借力,“新茶饮第二股”最终会花落谁家?红餐网将持续关注。