作者 | 郭照川

编辑 | 刘景丰

2023年12月19日,由霞光智库联合新黄河、经济观察报主办的出海行业峰会「潮起·奔流——2023全球领航者大会」在北京顺利举行。众多出海领域的资深企业家、投资人、学者参与峰会,共同见证中国企业出海潮起大势。

在大会“品牌出海制胜全球”即消费出海分会场,基于相关行业数据和用户调查,霞光社旗下咨询服务品牌霞光智库正式发布《中国消费品出海趋势洞察报告》。

从消费出海历史沿革出发,结合2023年品牌及跨境电商全球化现状,霞光智库对消费品牌出海主要市场进行深度洞悉,同时对消费出海细分品类和亮点品牌案例进行解读,希望能够为中国消费出海行业提供有益参考。

以下为洞察详细内容。

出海各赛道中,消费出海是最受关注的领域,也被认为是串联起相关产业链上下游的核心。

中国消费品牌出海有许多经典案例,例如家电出海早期的的海尔、美的,手机出海时代的华为、小米、OPPO、vivo和传音,以及餐饮出海的蜜雪冰城、海底捞等。

此外,今年“黑五网一”期间,被称为中国跨境电商“出海四小龙”的四家跨境电商平台,与传统国际跨境电商巨头亚马逊,打响海外市场争夺战。依靠中国供应链的跨境电商及DTC品牌,正在产生世界级影响力。

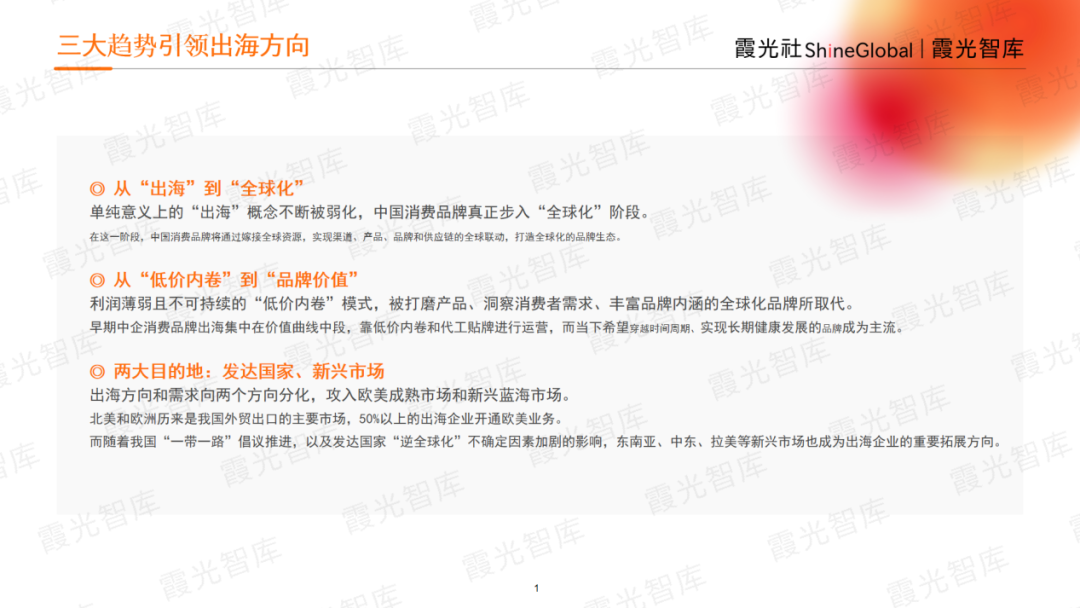

时间进入2024年,三大主要趋势正在引领消费品牌的出海方向:

首先是单纯“出海”,到“全球化”的认知变化。

未来的品牌出海,一定是渠道、产品、品牌、供应链的全球联动式出海。我们在日常经营发展中也能观察到,已经有越来越多的出海企业,投资在海外本土设厂,招聘本土员工,中国消费品牌真正步入“全球化”阶段。

其次,是从“低价内卷到品牌价值”。

中国消费品的出海竞争力变化,是一个从卷价格优势、流量红利,到卷品牌溢价的过程。流量红利的玩法在逐步落幕,越来越多的中国商家都希望打造自己的出海品牌,在海外有自己的品牌卖点和品牌故事,产生品牌溢价。

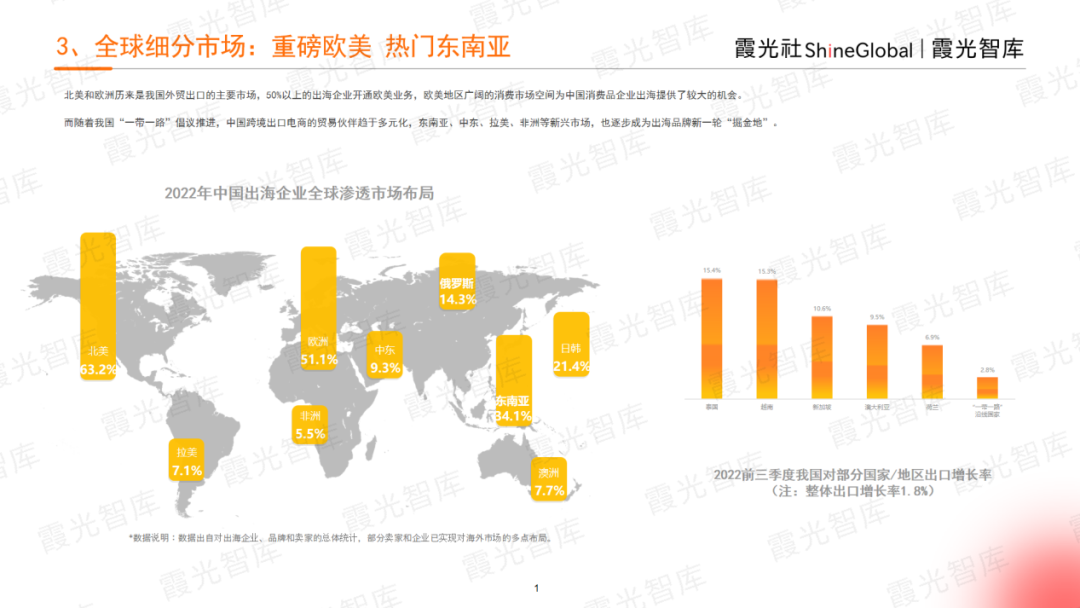

第三,欧美成熟市场和新兴蓝海市场,成为两大主要出海目的地。

海外消费品的市场份额依然非常可观,去年全球零售市场的规模约17万亿美元。基于欧美的巨大市场和消费力,50%以上的出海企业都会开通欧美业务。而伴随着“一带一路”的倡议推进,东南亚、中东、拉美等新兴蓝海市场,也成为不少出海品牌的掘金之地。

尤其是东南亚市场,电商GMV高速增长,预测2025年东南亚重点国家电商GMV将达到211亿美元,CAGR达17%。

中国消费品牌的全球化,总体上可以分为三个阶段:即“制造出海”、“卖家出海”和“品牌全球化”。

2000年,中国加入世贸组织,出口贸易起飞,各国订单纷纷涌来,外国客户到访长三角、珠三角工厂,中国制造走出国门。出口外贸型企业出现并壮大,大量的民间作坊成长为小型工厂,数量和体量也因外贸机遇而迅速增长。

2005年后,“跨境电商”真正登上时代舞台。到2015年,亚马逊平台中国卖家数量上涨13倍。直接面向海外消费者,贸易型卖家们迎来了“最好的时代”。

2021年亚马逊史无前例的“封店潮”给整个行业带来深远影响。跨境行业在2021年的大洗牌后开始集体反思,DTC品牌成为最热风口和行业普遍共识。背靠着全球领先的中国供应链能力,品牌出海开始生态化集结。

中国出海品牌主要分为六大品类:食品饮料、服装饰品、美妆日化、电子产品及家电、新能源汽车及两轮车以及生活方式与娱乐。

历经四轮中餐出海浪潮,海外已成为中国餐饮的重要市场。

截至2021年,海外中式餐饮营收达2611亿美元,占国际餐饮市场的9.9%。预测2026年,海外中式餐饮市场规模有望达到近4098亿美元的市场规模,其中仅火锅品类就有望达到289亿美元。

火锅出海的玩家中,主要代表为海底捞、小龙坎、大龙燚。除此之外,与火锅相似的品类,如烤鱼、酸菜鱼、麻辣烫等品牌在海外市场也非常火爆。张亮麻辣烫已在海外开了近50家门店。杨国福麻辣烫也已入驻四个海外国家,计划2025年海外门店增至1000家。

而长期以来,服装饰品出海模式,大多以加工或代加工为主,一直是我们供应链的强势产品。美护品牌出海主要集中在日本和东南亚地区,海外一度“中国妆”风靡,给例如花西子、花知晓这些等国货美妆品牌提供了出海机遇。

在这六大出海品类中家电品牌出海最早,涌现出以海尔、海信等为代表的出海先驱企业。

而消费电子品类则出口规模最大,达数千亿美元。其中手机品类贡献了最大的份额,代表企业有华为、小米等。

典型的出海案例是大疆创新。大疆创新海内外市场份额占比为2:8,同时占据了全球无人机市场80%的份额,甚至美国无人机市场75%的份额都由大疆掌控。

目前已经见证的消费品牌出海模式包括六类:

直接出口模式,是指电视、冰箱、空调等大型电子制造品出口,和建立销售渠道的模式。除此之外,适用于大型电器的,还有与当地代理商合作的代理模式。

跨国并购模式,是指一些手机和汽车品牌,直接收购了原欧洲企业和品牌,从而加快海外市场扩张的模式。加盟和特许经营模式,出现在许多奶茶品牌,在开拓海外市场的场景中。

而在跨境电商模式中,如今最被看好的,就是跨境DTC品牌的独立站模式。独立站模式是跨境电商发展到一定阶段必然兴起的模式,因为契合了消费垂直化、移动社交、内容营销等趋势,所以最受业内看好。

同样值得关注并存在巨大潜能的,是跨境电商的产业链上下游服务品牌,其中包括物流、支付等服务商巨头。

以支付服务商Airwallex空中云汇为例:

Airwallex空中云汇是一家为出海企业提供全球支付、财务管理、费控管理以及嵌入式金融解决方案的平台,其业务覆盖亚太、欧洲和北美地区,已服务于全球超十万家客户,受到包括Canva、Brex、Rippling、Navan、Qantas和SHEIN等众多全球知名企业的青睐。

对于在不同国家和地区注册多个线上实体的出海企业来说,实现全球收单、简化纳税申报流程,优化财务管理至关重要。

Airwallex空中云汇直连Visa、Mastercard、American Express、银联国际等四大卡组织,保障了收单服务的时效性和稳定性。其全球收单方案可支持银行卡、全球各细分市场的电子钱包等160余种支付方式,同时可实现与Shopify、Magento、Shopline等主流建站平台无代码对接、托管支付页面快速集成等,让出海企业对海外资金收、管、付有了更高效直观的把控。

消费品牌出海品类越来越细分,品类覆盖也越来越广。消费品出海整体发展趋势虽然向好,但商家也在面临的各方面的严峻考验。

消费品全球化比较常见的挑战包括:经营难题、盈利压力和创新挑战等等。短期来看,快速进入盈利状态是消费卖家的首要目标。着眼长期,可持续发展则是所有消费品牌必须持续思考的命题。

消费品牌分为性价比品牌和中高端品牌。性价比出海品牌如SHEIN、Zaful、完美日记、花西子等,能获得一批忠实用户信赖。中高端出海品牌如大疆、安克、乐歌、智云等,是能让用户产生向往的品牌。

品牌是企业与用户建立连接的核心,品质有保证成为消费品牌商家的基本共识,消费出海品牌正在围绕用户需求持续打磨产品。

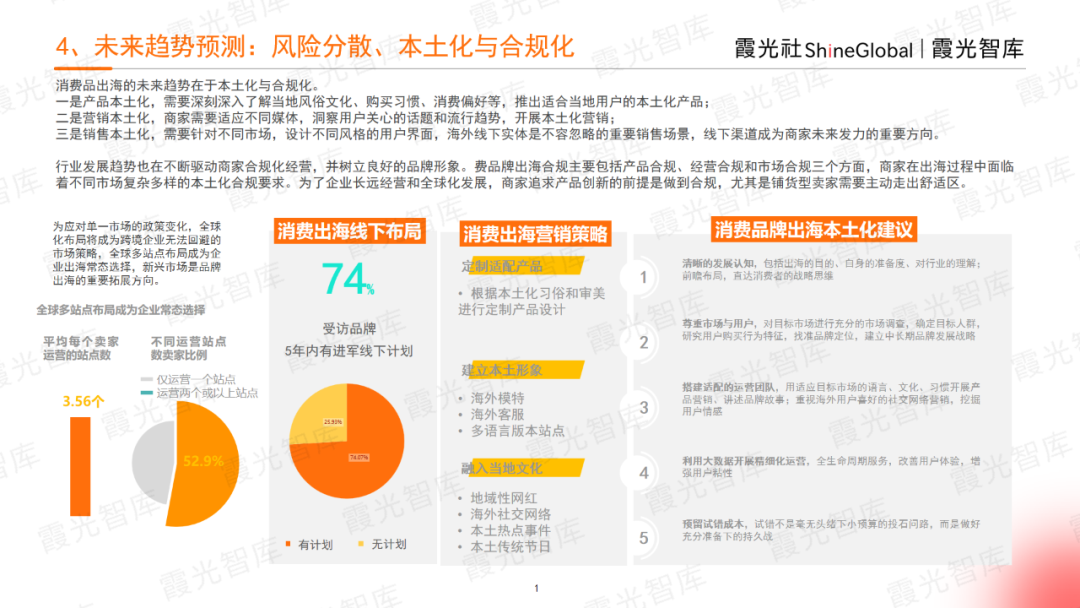

此外,“Be local(深度本地化)”,已成为消费出海长期持续发展的重要命题。

深度本地化,甚至是“生而本地化”,是2024年消费品牌出海行业避无可避的致命关键。

初期入驻跨境电商平台的方式虽然门槛较低,但为了打造出海品牌,不少企业已经将重心向独立站倾斜,加大了海外营销投入,甚至有超过74%的受访品牌商家在未来五年中,有进军海外线下渠道的设想。

只有在本地化进入新阶段之后,中国出海品牌才能真正立足海外市场,更直观、迅速地感知市场,做出决策。本地化的未来最终落点,在于产品溢价及利润持续性。

随着海外消费环境的不断变化,消费出海也愈发细分化、定制化和社交化。中国消费品牌在世界市场上的声量和曝光度不断增长。

中国消费品牌出海,潜力巨大,未来可期!

如果您希望关注中国消费品出海趋势和海外市场机会,前往霞光智库公众号回复“消费品出海研报”,即可获取《中国消费品出海趋势洞察报告》。