来源|电商在线

每两秒钟卖出一支眉笔,在花西子还没有诞生的2016年,贝玲妃是中国女孩梳妆台上必不可少的彩妆产品。据NPD集团数据,巅峰期,贝玲妃每年为超过500万顾客修眉。

如今,这个昔日全球第一的眉妆品牌,正在被日渐强势的国产品牌们挤下桌。

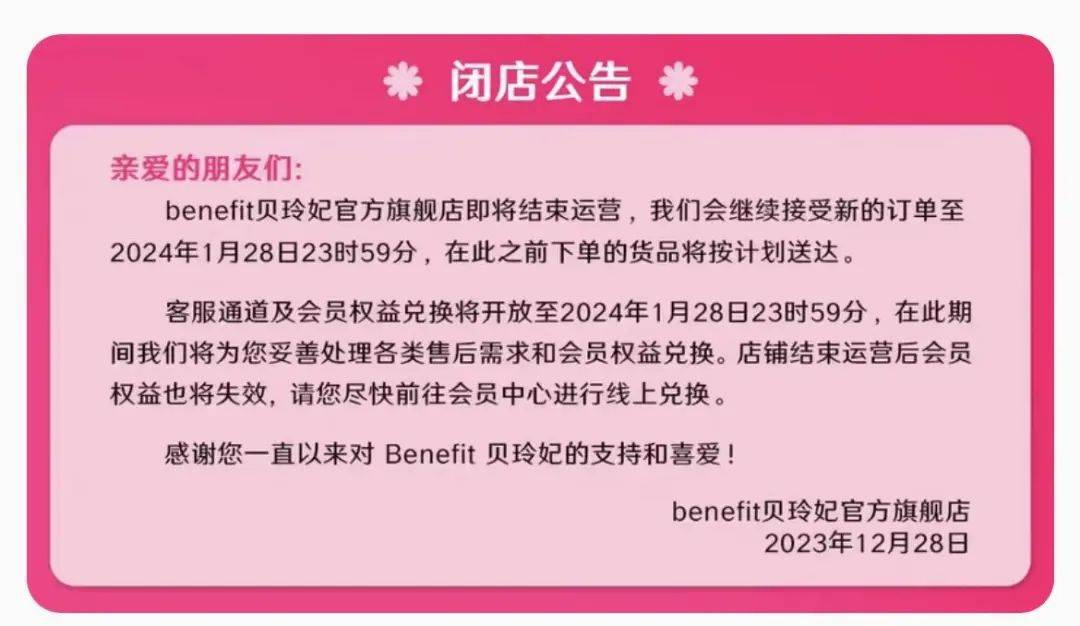

近日,贝玲妃在天猫、抖音、京东多个线上平台发布了闭店公告。1月28日之后,想要购买贝玲妃产品的消费者,将只能在丝芙兰等美妆集合店购买,自营渠道不再开放。

贝玲妃的“退守”,一定程度上映射了品牌经营不佳的处境。

过去20年,中国美妆品牌在营销手段、渠道布局上发生了翻天覆地的变化。从百货商场到美妆CS店,从线下经销逻辑到线上直营,美妆行业的话语权在渠道的不断更替中转交。

“放到10年前,仅靠留学生群体和代购群体,就有可能让一个之前完全没有什么名气的海外品牌,快速打开中国市场。”但现在,动辄几百元的眉笔,需要面对的对手,是更擅长整合供应链效率的中国本土彩妆。在资深美妆行业从业者王梓看来,错过电商的贝玲妃,又没能赶上社交媒体时代的内容红利末班车,在最为激烈的美妆赛道,这意味着不进则退。

从“刚需”到如今的“停运”,贝玲妃的滑坡,早有端倪。上新缓慢、定价过高、渠道滞后,年轻消费群体的流失,它也像一面镜子一样,折射出许多陷入“中年危机”的洋品牌的尴尬。

细分品类+差异化服务,铸就昔日“全球第一”

19世纪70年代,一对来自美国印第安纳州的姐妹花Jean和Jane创建了贝玲妃的前身——一家名叫The Face Place的化妆品店。贝玲妃的雏形先天带着产品+服务的基因。

服务上,两姐妹察觉到当时的女性群体越发追求眉妆的精致化,于是在店里给大家提供“蜜蜡修眉”。产品上,一位名叫Rosie的脱衣舞女郎来到店里,希望购买一款能够让乳晕变得更粉嫩的产品,于是,两姐妹用玫瑰花水熬制出了第一款产品Rose Tint。

(贝玲妃创始人Jean和Jane)

1990年,The Face Place正式更名为Benefit(贝玲妃),并向纽约、伦敦等一线城市扩张门店。1999年,贝玲妃被LVMH集团正式收购,资本的加持让贝玲妃加速了步伐,集团延续了品牌原始基因,除了在丝芙兰、Ulta等渠道销售产品,也开设了1000多家线下“眉吧”为消费者提供修眉服务。在美容坊还未盛行的上世纪90年代,“服务”成为贝玲妃的差异化竞争力。

2007年,贝玲妃正式进入中国市场。美妆销售渠道主要依靠百货,贝玲妃也沿袭原先的模式,一边开线下专柜店,一边入驻丝芙兰。彼时,淘宝刚刚诞生四年,天猫正在孵化前夕,电商正驶入快车道。但是,在新渠道的探索上,贝玲妃呈现出一种“摇摆不定”的姿态。

2011年,品牌在观察到消费市场正逐渐向线上迁徙时,第一次创建了天猫旗舰店,但仅尝试半年时间,就草草闭店。彼时,美妆市场却发生了翻天覆地的变化。据环球网报道,2011年~2016年期间,美妆行业的线上渗透率大幅提升,从5.2%增长到20.6%。

直到2017年,贝玲妃才重新上线天猫,并在2021年大规模线下撤柜后,先后开了京东、抖音店铺。

但开店后的贝玲妃又没能坚持经营,一开始,贝玲妃在抖音更新频率很高,多的时候一天能更3~4条内容。但它最后一条视频截止于去年10月26日,甚至在双11大促期间也没有发布新的内容。

切入“眉妆”细分赛道+提供“修眉”差异化服务,进而拓展彩妆全品类,这曾是贝玲妃的崛起路径,但对美妆市场和渠道变化的失察、错判,则为贝玲妃逐渐“过气”埋下了伏笔。

败退背后:创新迟缓、营销乏力,价格也没有优势

在竞争激烈的美妆市场上,品牌不进则退。

2017年,在贝玲妃二次进入线上渠道时,中国美妆品牌市场早已发生了改变。完美日记、花西子、花知晓等新国货品牌相继入场;柏莱雅、相宜本草等传统国货品牌也已经坐定。

虽然是贝玲妃的忠实粉丝,但忠实粉丝娅娅直白表示,作为古早网红品牌,贝玲妃在消费者心目中,仿佛一直在“吃老本”。产品上,品牌最为大众所熟知的依然是那几款早年就卖爆的经典款产品。

而从消费视角分析,这几款产品因为一成不变,已经开始被时代淘汰。

首先,猪油膏、反恐精英这类底妆产品已经不再符合当下的美妆趋势,近几年,消费者对底妆的需求已经从无暇零毛孔,转为清透自然持妆力。

其次,腮红等产品虽然隶属彩妆,但一方面不像口红、眼影一样在营销层面有比较丰富的内容玩法,另一方面这类产品使用周期长,也导致用户的购买频次偏低。

此外,动辄上百的眉笔,也背离消费者对于极致性价比的追求。

曾经被消费者形容比黄金还贵的花西子眉笔的价格是69元0.07克,贝玲妃官方旗舰店销售最好的一款眉笔的定价是0.08克235元,按照均克价来算,是前者价格的超3倍。

事实上,为了拓宽市场,贝玲妃也一直在求变推出新产品,近几年,不仅在彩妆线上线了高光棒、唇釉,还开拓了卸妆油、泥膜、爽肤水的护肤线,但一直反响平平。

“贝玲妃处于一个比较尴尬的位置”,王梓说道。

120元~300元的价格带,让贝玲妃面向的用户群体相对来说比较模糊。向下没有办法和一些国产品牌、白牌比价格,向上难以和大牌竞争用户忠诚度,品牌力不足以支持高价。

而在王梓看来,贝玲妃最大的短板是营销侧。作为一个在中国市场入局较早的品牌,贝玲妃在互联网上的热度明显下降。在百度指数上搜索“贝玲妃”关键词,搜索指数从2011年~2015年稳定1000+,降至现在低谷期仅200左右。

营销的弱势也体现在内容平台上,贝玲妃在小红书的粉丝数量为7.8万,抖音为34.5万。对比创建时期更晚花西子和花知晓,前者小红书平台的粉丝数量是21.1万,抖音平台是1188.3万;后者则分别是35.6万和95.7万,差了整整一大截。

贝玲妃在抖音、小红书的粉丝情况

反观国内市场,他感慨:洋品牌不好做了。“放到10年前,仅靠留学生群体和代购群体,就有可能让一个之前完全没有什么名气的海外品牌,快速打开中国市场”。他说道。

对比其他品类,美妆线上渗透率极高,在王梓看来,贝玲妃将线上自营渠道关闭这一举动风险很大,“有可能是因为市场竞争的关系,品牌被迫后退一步。也有可能是品牌的国内代理商到期了在做调整。”

2022年7月,美国彩妆品牌stila也曾发布公告说要结束运营,不再接受新的订单,仅隔了不到3个月,又宣称进行了全新品牌升级并重新回归。不过回归的道路并非一帆风顺,截至发稿前,stila官方旗舰店粉丝数量约1万左右。

集体退潮的背后:没弄懂消费者,没搞透供应链

退潮的不只有贝玲妃。去年3月,美国Top4彩妆品牌e.l.f宣布退出中国市场;上个月, 韩国护肤品牌春雨在多个平台发布了闭店公告;前两年,曾在线下备受欢迎的快时尚品牌ZARA、牛仔裤品牌GAP也频频传出关店的消息。

我们可以观察到,陷入中年危机的“洋品牌”里,服饰和美妆是重灾区。这两个品类也是线上市场发展速度较快,渗透率较高的两个品类。

渠道的变化,让一些原先在线下市场已经具备一定话语权的品牌,出现船大难掉头的情况。“特别是海外品牌,他们的决策周期比国产品牌更长,很多时候都难以适应电商快速迭代的运营玩法。”

以电商渠道里表现较突出的国产品牌柏莱雅为例,早在2012年,品牌就在杭州设立了浙江美丽谷电子商务有限公司,当时品牌的线上销售额占比不足10%。到了今年双11,天猫发布的大促榜单上,我们可以看到柏莱雅已经力压欧莱雅、雅诗兰黛、兰蔻等一线国际大品牌,拿下了第一的宝座。

位于丝芙兰门店的贝玲妃专柜

除了渠道,消费者也逐渐对“洋品牌”去魅。他们不再仅追求靠明星效应和营销手段砸出来的大品牌,在购买决策上更加理性,这也为一些国货新品牌和供应链品牌创造了成长空间。

在消费决策上,价格也是关键的推动因素。王梓告诉我们,很多海外美妆品牌存在多个代理商的关系,价格体系较为混乱,且存在较高的品牌溢价,而国产品牌则更为稳定。国产的服饰品牌则凭借国内成熟的供应链体系,不仅能够压低生产成本,还能够凭借小单快返提高上新频率。

面对极具诱惑力的中国市场,海外品牌们依然虎视眈眈。天猫国际发布的内容显示,2023年进入中国市场的品牌,除了有来自美国、日本、韩国、法国、澳大利亚这些大众较为熟知的国家的,也不乏有来自保加利亚、阿联酋、列支敦士登、圣马力诺、塞浦路斯等国家的新面孔。品牌的丰富性势必带来更激烈的市场竞争,而要想“讨好”中国的消费者,他们要做的还有很多。