文 / 八真

2023年的零售行业,仍然是一派逐鹿、厮杀、赶超、承压的光景,亦充斥着吵嘴、降价、打架等活色生香的桥段。

这一年的平台方:抖音兴趣电商继续激进崛起,全年完成2.3万亿GMV目标几成定局;快手信任电商裹挟着疯狂的“老铁”文化,GMV迈入万亿规模;后起的小红书买手电商,看似轻手轻脚,却被传盈利5亿美元;视频号电商悄然发动中,成交总额(GMV)已经来到一千亿元左右;老牌货架电商淘天或许有些失落,但必须承认“再瘦的骆驼也比马大”,实力不容小觑……

这一年的供给端,商家们比以往任何时候都更注重投入产出比,而非只盯着单场数据千万甚至破亿的声量泡沫,他们需要利润,需要高渗透率、高转化率和高ROI,哪里有这样的窗口,就往哪里迁徙。

当平台激烈赛马,商家贴地诉求,营销作为达成各自KPI的关键一环,沟通客户的先遣部队,在经历AI洗礼后,又有哪些新变化?又会给广告业带来怎样的颠覆?

2024年,抖音巨量引擎、快手磁力引擎、小红书、腾讯广告、淘系阿里妈妈,谁能为千行万业的“毛细血管”创造真正的增长?商家如何择优而栖?

五大平台重塑营销逻辑?

2023年,AI几乎是贯穿始末的话题,其Superpower也已被初步验证,叠加宏观经济的复杂性,C端从“买买买”转向“省省省”,B端强烈的降本增效意愿,都驱使营销告别传统,迈向新生,体现出智能搜索、全域触达、人本回归的深度融合。

但具体而言,巨量引擎、磁力引擎、小红书、腾讯广告、阿里妈妈,又各具特色,各有长短。

目前,搜索+智能已成为五大营销平台的标配,因为更先进的技术、更海量的信息、更丰富的场景,搜索从搜账号,加速进化到搜直播、搜短视频、搜图文、搜产品的搜内容。

这意味着,用户在单个入口就能获得多样满足,商家则能第一时间把关注到品牌的所有用户“打捞”进来,减少流失。

得益于AI加持,搜索对指令的理解不再局限于冷冰冰的关键词识别,它能相对准确地把握用户偏好和判断其对结果的接受程度,给出更加匹配和易获得的答案,并推动接下来的探索、比价、购买等行为的发生。

也就是说,现在的营销平台,不仅承接着消费者主动的搜索需求,还要负担起搜索结果后的下一步发展。就像在小红书上搜索可能会直接导流到带购买链接的笔记,抑或是抖音导流进直播间。

这一变革过程中,抖音、快手、小红书等长于内容、精于算法的平台,伴随用户注意力改变和“随看随搜”习惯的养成,正受到商家广泛欢迎。

而基于AI对算力、数据、芯片的要求,巨量引擎和阿里妈妈的智能化走在前列,前者的AI直播脚本工具、智能成片工具等,后者的万象台无界版、万象实验室等,具有自动生成视频、文案、图片等功能,都是助力商家高效运营的利器。

同时,受获客成本高企,流量红利衰减等因素影响,全域精准触达变得必然、必需。

简单解释,就是营销从粗暴的广告起量打发,单向的人货场流动,跃迁到涉及引入、覆盖、接收、履约、售后等环节的完整链路,既要通过种草触及更多的人群,又要种草的效果可追踪、可展现、可评估,并且沉淀的资产可复用、可整合、可循环,能够为后续策略制定和全周期运营提供支持。

图源:阿里妈妈

该背景下,更加考验的是营销平台的数字化能力和对生态的布局。

据节点财经观察,商家通常更青睐立体化推广,包括洞察(用户主张、偏好、态度、行为等)、场景(线上、线下)、触点(信息流、视频、直播等),并利用智能定向、智能出价、智能优化等功能,实现可度量的精细营销、精确营销。

相较之下,巨量引擎身后是抖音的电商、本地、线索、内容等业态,优势更大。

最后,人本回归。2023年,在小红书的启发下,了解人、尊重人、服务人的“聚焦人”和爱生活、懂生活、会生活的“精致生活”一跃成为营销新时尚。

除了腾讯广告,其他四家均将鼓励、吸引每个普通人在自家平台上记录心得体会、收藏点赞视为营销“重头戏”,以求牢牢粘住商家和用户。

不难看出,新的市场环境下,营销跳脱冷冰冰的撒钱刷榜形式,也颠覆广告业亘古已久的展现→点击→访问→咨询→订单的多层级复杂结构,缩短流程,变得更全面、更系统、更人性。

2024年,谁的隐性增长红利更大?

站在商家的角度,营销从来没有像今天这样直接、直白,就是要做实增量,拿到增长。2024年,巨量引擎、磁力引擎、小红书、腾讯广告、阿里妈妈,谁拥有更多的隐性红利,无疑将是品牌抉择的前置条件。

深入肌理分析这个问题,其实质是分析抖音、快手、小红书、腾讯、淘天五大电商平台的成长空间、向上生命力、生态价值、零售配置等。

从当下的情形入手,尽管淘天频繁改弦更张,可在步入成熟期后,平台容量趋于饱和,供需两端愈发固化,老树抽新芽有难度;抖音电商和快手电商历经数年淬炼,也发育到相当体量,该入驻的都入驻了,能截胡的客流也都截胡了,遵循商业规律,速度放缓是大概率事件。

基于此,小红书、腾讯或存在机会。

数据显示,最近两年,小红书用户的量级和活跃度都在快速上升。2023年,小红书月活突破2.6亿,日活突破1亿,超70%的消费主力为90后;每个月,有 1.2 亿人会在小红书站内发问:“在哪儿买?多少钱?求链接。”

对比淘天、抖音、快手,小红书还是个小而美,却也说明距离“天花板”较远,加上用户偏年轻态,精力旺盛、生长期长,以及自身独特的营销逻辑 “人群反漏斗模型”,即锁定需求跟产品卖点最匹配的人群,在核心人群中形成口碑,再去拓展相关性的人群,是商家可以长线挖掘、蓄水的地方。

腾讯做电商有过多次不成功的经历,然而,随着视频号、小程序逐渐养成,又让商家发现了一块肥沃的“黑土地”。

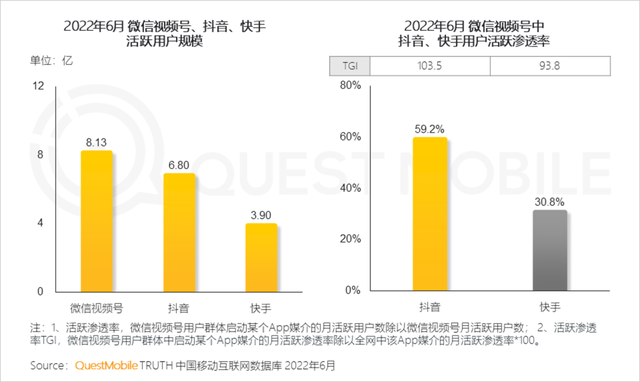

据QuestMobile统计,截至2022年6月,视频号月活人数突破8亿,超越抖音6.8亿、快手3.9亿,晋级为国内用户最多的短视频平台;按照日活,视频号也是仅次于抖音的国内第二大短视频平台。

更重要的是,视频号过往一直佛系营业,主要是打发闲工夫的“奶头乐”,反而留下不少可开发的余地,属于实打实的流量洼地。自2023年起,腾讯有意加大对直播带货的扶持,包括扩充视频号电商队伍,引入微信支付团队,参与交易、履约等全链功能的建设。

参考新生事物的壮大路径,商家不妨往视频号“插旗”,结合腾讯广告阵营里的微信、QQ等巨无霸APP,还有腾讯新闻、腾讯视频、QQ音乐、QQ浏览器等主流产品,抢先切“蛋糕”。

图源:腾讯广告官网

相比较其他营销平台,腾讯广告主打资源充沛和熟人社交带来的超强黏性、高质量客群。以微信广告为例,就包含朋友圈、公众号、小程序、视频号、搜一搜和看一看等多重分发渠道,再投射到用户吃住行、游购娱的场景,有助于放大营销价值。

“直球”营销,需要回答三个问题

2023年,大众消费领域似乎只有“实用主义”一个主题。

当年轻人在电商平台和直播间里左右切屏、反复权衡,当小伙子、姑娘们的口头禅是:“不是贵的买不起,而是平替更有性价比”,当“平价”、“平替”在网络上被用户们大面积讨论,无疑都在提醒商家、品牌:零售已进入买方时代。

也因为,营销变得越来越不可或缺,且越来越“直球”,即传播要有的放矢,直击靶心,少一些边缘摩擦、弯弯绕绕。

一言以蔽之,就是巨量引擎、磁力引擎、小红书、腾讯广告、阿里妈妈一众,都要把客户的生意当做自己的生意,切实回答“卖给谁”、“卖什么”、“怎么卖”三个问题。

首先看“卖给谁”。

过去,消费者往往需要品牌来告诉他“我是谁”,但现在,消费者是在明白“我是谁”的基础上决定消费什么品牌的。

这种情况下,营销平台的前瞻洞察就要做到更识人、更懂人,运用大数据、AI等,清晰勾勒消费者画像,感知其所需所求,并深入探究,适当延展,然后高精度推送。

换言之,在消费者还没有准备好买啥的时候,营销平台已经知道他是“啥”的潜在购买者,提前一步为商家抓住属于未来的销量。

例如,部分消费者在购买美味的零食时,倾向于选择“减脂”“低糖”“养生”型健康食品,可能更注重对个人形象的塑造与完善;部分消费者常常升级小家电,可能是一群追求单身精致生活的宅男宅女;也有部分消费者热衷时尚潮玩、IP联名款,可能是愿意为情绪补给买单的“社牛”。

有了“卖给谁”的基石研究,接下来就是“卖什么”的问题。在这个节点,营销平台要做的就是收罗用户的痛点、盲点、堵点,集合使用感受、功效评价、口碑信誉和赛道趋势等,做进一步的诊断、拆解、归类,提纯竞争力,或为产品有效革新、品牌迭代升级、选品方向提供意见,为商家打造新的增长锚点和拔高市占率做好底层支撑。

就拿母婴类目下面的婴幼儿肌肤护理子集来说,营销平台察觉到”淹脖子”(指宝宝皮肤褶皱处红烂等现象)是夏天最让妈妈头疼的“顽疾”,特别在去年1-3月,“淹脖子”搜索热度大幅上涨的现象,进而掌握常见的爽身粉、痱子粉的短板:容易堵塞毛孔、出汗结块,涂抹时飞在空气中的粉尘也容易伤害婴儿的呼吸道。

这样一来,经营该类货品的商家就明晰了要改进哪里,怎么去改进,怎么去突出优势了。

最后的“怎么卖”问题,又回到了真刀实枪的宣传上。

面对更加谨慎和理性的消费者,仅仅流于表面的宣传是不够的,只有与时俱进地秀出“肌肉”,拿出成分、技术、科研成果、创始人履历等硬核,才能赢得市场。

以美妆为例,若营销平台还停留在保湿补水示人的寡淡口径,那品牌注定会被市场淘汰。

从五年前的胶原蛋白、玻尿酸开始,到近些年流行的烟酰胺、早C晚A、玻色因、二裂酵母,从清爽、滋润、防晒到抗初老、提拉、焕亮、充盈,营销平台需要及时、实时为商家把脉探路,指导商家不止要“卖出去”,还要“卖得好”、“卖得多”。

进入2024年,虽然一切还没那么明朗,但唯一可以确定的是,性价比的博弈不会很快平息,各方压力只增不减。

营销平台该如何应对?万变不离其宗,中心思想仍然是回答“卖给谁”、“卖什么”、“怎么卖”三个问题。至于谁能为商家创造真正的增长,让我们拭目以待。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。