文:谈擎说AI 作者:郑开车

失去了“激光雷达第一股”的头衔,速腾聚创还是选择在港股上了市。

2024年1月5日,速腾聚创以43港元的发行价登陆港股市场。上市之后,公司股价一度破发 ,到收盘时才艰难保住了发行价。

市场对速腾聚创的破发没有多少惊讶,上市的定价可能还是有些太高了。

毕竟对比禾赛在美股的股价和市值表现,43港元的定价,其实并不低,再加上这段时间股市表现本来就很惨,实现打新的热情本来也就不怎么高。

这次速腾聚创新股配售,公开认购倍数是0.58倍,一手中签率是100%,上市第一天,速腾聚创股价一度下探跌超3%,成交额也仅4000万出头,市值也在190亿左右。

如此的估值下,速腾聚创还能释放出多少成长价值?自动驾驶泡沫之后,激光雷达厂商能不能跑出一条产业估值的道路?

这些问题值得深究。

市值比禾赛高,破发的速腾聚创被高估了?

都是做激光雷达,都是瞄准自动驾驶,速腾聚创上市之后自然少不了要拿来跟禾赛比一比。

要知道,禾赛在美股的日子可不怎么好过。股价从去年2月份的30.35美元,跌到了现在的8.09美元,市值从308.2亿美元跌到10亿美元左右。

相比禾赛,刚上市的速腾聚创就有191亿港元的市值。按当下汇率换算成美元市值可达24亿美元,是禾赛的2倍。

速腾聚创与禾赛在市值上差别这么大,但财务上的表现,禾赛反而是要更好一些。

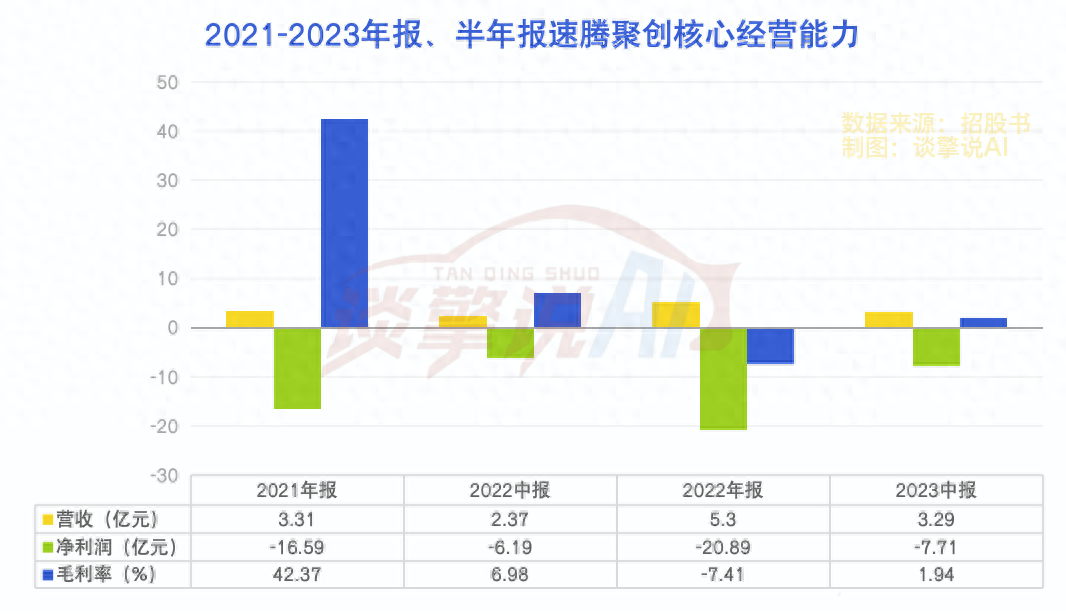

从营收上来看,禾赛2022FY营收12亿人民币,速腾聚创是5.3个亿。从盈利上看,禾赛2022FY净亏损3个亿,速腾聚净亏损7个多亿。

对比来看,2020-2023上半年,禾赛科技营收分别为4.16亿元、7.21亿元、12.03亿元以及8.7亿元,速腾聚创则为1.71亿元、3.31亿元、5.30亿元以及3.29亿元。

那么问题来了,是禾赛被低估了?还是速腾聚创被高估了?

考虑到美股对中国科技公司的一贯的低估以及去年下半年速腾聚创的增速,速腾聚创在港股的估值上占优也是能够理解的。而且,从公布的交付量来看,速腾聚创的激光雷达销量增速确实不慢。

去年前三季度,速腾聚创激光雷达交付量为10.6万颗,车载激光雷达交付量超过9.3万颗,已经超过了2020年到2022年的交付总量。更惊人的是,仅仅第三季度激光雷达交付就有6万颗。

值得注意的是,禾赛激光雷达的交付量也不低。

禾赛方面,去年前三季度,禾赛科技激光雷达交付总量来到了134,380台,同比增长307.9%。

明显,禾赛的销量比速腾聚创的销量还要高出不少。

从业务上来看,速腾聚创的业务收入主要有产品、解决方案、服务及其他三大收入来源,根据招股书来看,这几年营收快速增长的原因,也是激光雷达产品销量的增长。

2020 年到2022年,公司激光雷达核心产品分别卖了7200 台、16300 台以及57000 台。其中,增长最快的是用于自动驾驶和辅助驾驶的ADAS激光雷达。数据显示,到了2023年上半年,速腾聚创ADAS激光雷达产品占比来到了44.7%。

而禾赛方面,ADAS激光雷达交付量为114,482台,占比高达85.19%。

同样是车载业务拉动营收成长,同样是ADAS激光雷达迅速增长,在业务上,速腾聚创也越来越“禾赛化”:ADAS激光雷达贡献营收越来越多,公司增长也越来越依赖这一市场。

另一方面随着市场渗透率上升,大家的产品却卖得越来越便宜,利润也越来越薄。

招股书显示,2020-2023上半年,速腾聚创ADAS的激光雷达的平均销售价格从22500元/台下降到3700元/台,三年时间,售价下降幅度如此之大,甚至相当于当年售价的零头。

由此带来的一个结果就是:“增量不增利”。

速腾聚创的毛利率2022年中报为6.98%,2022FY为-7.41%。到了2023年中报,速腾聚创的毛利率仅有1.94%。2022年,公司净亏损20.89亿,2023年前六个月亏损7.71亿。

禾赛方面,2022年Q9毛利率为44.00%,全年为39.24%,2023年中报,毛利率下降到了33.76%。

禾赛的亏损也很惨,2022年营收比2021年多了3个亿,净利润也亏了3个亿。

至于亏损的原因可能在于,行业打价格战导致产品的单价下去了,而且随着销量的增长,费用上也出现了大幅增长。

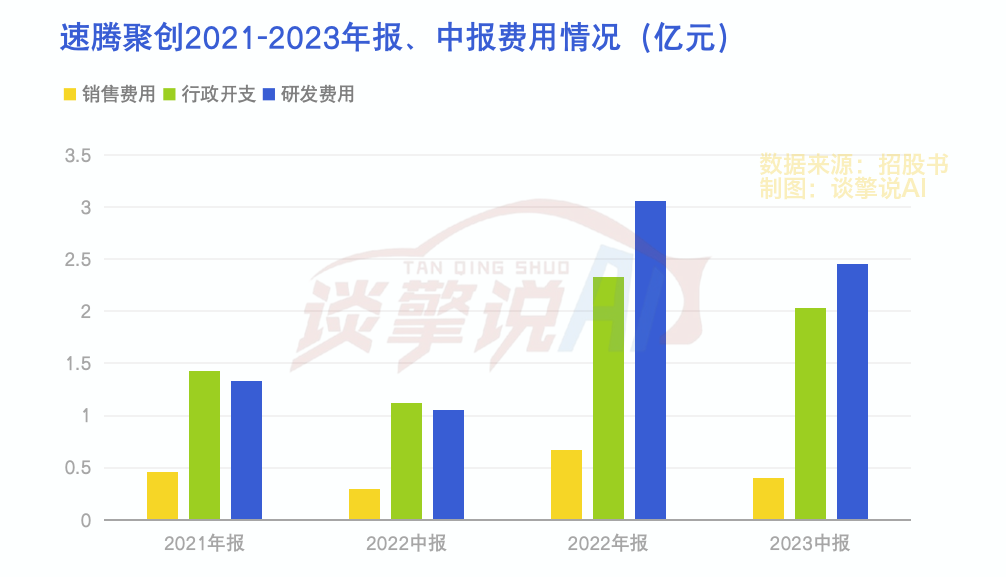

拿速腾聚创来说,2023年中报显示,销售费用同比增加了36.56%,行政开支同比增加80%来到了2.03亿,研发费用增长超过一倍,来到2.46亿。

研发增长无可厚非,关键是行政开支的增长。

数据显示,公司上半年行政开支就来到了2个亿,而2022全年公司的行政费用不过才2.3亿。要知道上半年营收同比增长才不过38%,而行政开支就增长了80%,可见经营管理上还有不少优化的空间。

行业价格战正酣,销售成本却降不下去,经营亏损同比也在扩大,接下来速腾聚创还能不能扛住压力,可能是接下来估值能不能稳得住的关键。

的确,相比禾赛,速腾聚创的优势在于产品线多元,不仅有ADAS激光雷达,也同样有别的产品线。而禾赛仅靠着AT128这款产品,就交付了超过6万台。

可问题是,既然两家在财务上没有本质的差别,甚至营收利润还有劣势情况下,这点多元优势能撑得起比禾赛多一倍的估值溢价吗?恐怕很难。

更何况,这个行业增长最快的,恰恰是ADAS自动驾驶业务。拿速腾聚创自己来说,2022年这一业务收入占比还仅有17.5%,2023上半年占比就增长到了44.7%。

两家业务上越来越像,财务表现也较为相似,二级市场在估值上可能也会给出相似的价值判断。

所以接下来,如进一步兑现价值成长,用实打实的业绩进一步来“稳”股价和估值,可能才是速腾聚创的高管们需要深思的问题。

被资本裹挟上市,依然要过“量产关”

速腾聚创兑现价值成长最大的底气,是股东列表中的一众车企。

天眼查APP融资历程显示,在上市前的多轮融资中,投资方中不少都是车企,其中不乏吉利、北汽、广汽、比亚迪等车企的身影。

招股书里披露得更直接,股东披露部分中,有吉利上汽集团、北汽集团、广汽集团、比亚迪、宇通、德赛西威等头部车企以及汽车行业Tier1供应商。

这些投资者,参与了速腾聚创多轮融资,去年7月份融资已经进行到了G轮。一级市场上进行如此多轮次的融资其实并不多见。

这么多轮次的融资可能表明公司想要在一级市场获得资金并不容易。

再一看投资人列表,除了产业基金、车企,也不乏投行,甚至菜鸟网络这样的机构投资者。也就是说,除了战略投资者之外,这么长的投资者名单中,也不乏财务投资者。

而速腾聚创当初与投资人之间的对赌协议,可能也是为了打消一级融资市场中,财务投资者的顾虑。

这个对赌协议就是,速腾聚创如果未能在2024年12月31日前成功上市,则将可能面临62.12亿元的赎回。

换言之,速腾聚创上市,背后其实也是由资本推动的,由此一来,高估值本身也就有了合理的解释:高估值、高发行价的背后,也意味着财务投资人的变现需求。

接下来公司能不能撑起来这么高的估值,可能就是另外一回事了。

不过,从招股书来看,未来公司的订单需求是确定的,公司也是有可能兑现的估值中的一部分成长性的。

据招股书中速腾聚创透露,目前公司已经拿下21 家汽车整车厂和一级供应商的订单,覆盖62款车型。

只不过,能不能把这部分成长性兑现,还是要看量产能力接不接得住。

21家整车厂,62款车型的订单,拷问的是量产能力。

只不过,工业领域,订单多了未必全是好事。尤其是对于产品线复杂的生产线来说,比获取订单更难的是产能爬坡。

速腾聚创的业务有多元场景,仅仅激光雷达当前就有M、E、R三个平台,以及正在开发的F平台,此外,还有AI感知软件,ADAS解决方案,甚至车路协同的V2X解决方案。

21家车企62款车型,这么多的产品的量产对于聚创来说,意味着要面对不同的客户需求,去进一步扩充生产线,去慢慢地爬坡产能。

还记得特斯拉当年是怎么爬坡产能的吗?那还只是Model3这一款车型。

工业领域的生产,产品的SKU多一倍,量产的难度可能就会增加好几倍。

去年8月份,由于新车G6上市交付比较慢,何小鹏就曾公开发文称,交付慢的原因在于供应商速腾聚创并未准备足够多的激光雷达。

相对应的是,速腾聚创车载激光雷达生产主力红花岭工厂产能,3月份为13.8%,到去年10月份才提升到67.1%……

速腾聚创的招股书显示,公司第一大客户为一家2014年成立的中国智能电动汽车公司,是纽交所及港交所上市公司,对应销售额为5892.5万元,收入占比达到17.9%。根据成立以及上市时间节点,该家客户很可能正是小鹏汽车。

第一大客户供应的产能爬坡尚需时日,接下来这么多的客户需求。再加上如此的产能利用率,速腾聚创的产能爬坡之路可能并不是那么好走。

俗话说:“贪大嚼不烂”。

业务线上大而全,到最后就是得去慢慢消化产能。毕竟量产这事儿急不得也慢不得,着急了良品率上不去,摆在面前的只怕是一个深不见底的成本地狱。慢了市场风向变了,客户被抢走了也是常有的事。

更何况,自动驾驶领域,激光雷达并不是唯一解。

去年10月份极越01已经展示了无激光雷达状态的城市高阶辅助智驾,智驾软件具有优势的小鹏也宣布后续将减少对激光雷达的依赖。

技术层面,即便在卖激光雷达的大疆,已经推出“无激光雷达依赖”的高阶智驾方案。这波ADAS激光雷达大规模上车这波浪潮能持续多久,也还是个未知数。

爬过量产的高峰之后,下一步速腾聚创的价值成长之路该如何走下去,也似乎没有一个确定的答案。