来源:DataEye

去年开始,国内不少头部小游戏产品转战海外市场。

11、12月,随着《冒险大作战》海外版《菇勇者传说》、《国王指意》海外版《甘道夫醒醒啦》的突出表现,2024年出海第一趋势显现:

小游戏出海。

一、小游戏出海成新势力,华南游戏突出

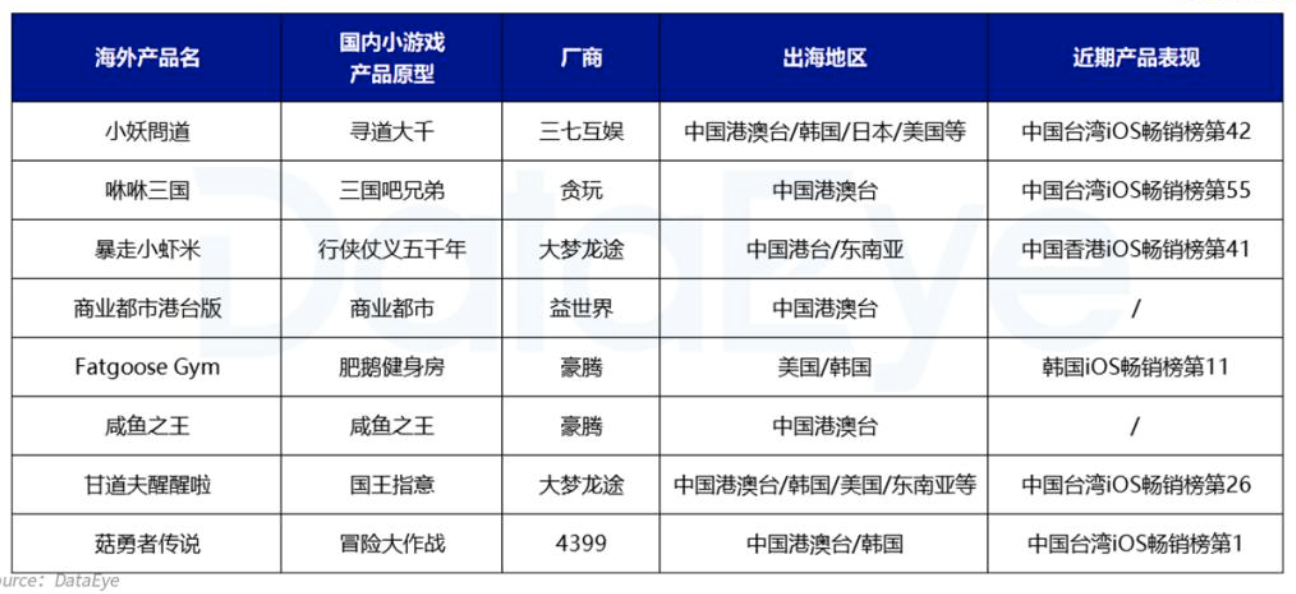

DataEye研究院不完全统计,国内头部小游戏海外掘金,均有不俗的市场表现,成功率奇高。

从厂商来看,除了豪腾(疯狂游戏)外,主要是广、深为代表的华南游戏厂商;

从市场表现来看,中国港澳台市场,特别是中国台湾表现突出,其次是韩国、美国等T1市场。其中,根据DataEye研究院预计《菇勇者传说》内购+广告首月收入破亿,可能成为出海收入最高的小游戏。

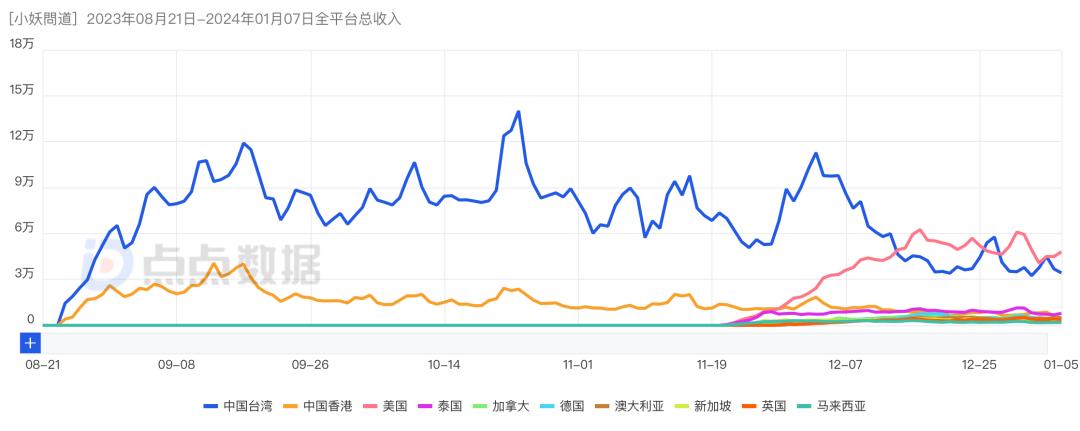

《小妖问道》海外市场双端预估内购收入(已扣除渠道分成)趋势,来源:点点数据

《菇勇者传说》中国港澳台、韩国双端预估内购收入(已扣除渠道分成)趋势,来源:点点数据

《甘道夫醒醒啦》海外市场双端预估内购收入(已扣除渠道分成)趋势,来源:点点数据

从步调节奏来看,大多产品先上国内小游戏端,而后上国内APP,再上港澳台市场,最后选择其他海外市场。逐渐跑出了【小游戏→APP→出海港澳台→海外其它市场】的路径。

从营销获量来看,大多以买量投放为主,效果型达人营销为辅。买量创意主要突出三点:1不用下载、轻松解压、直给爽感,2“借力IP”、构建熟悉感,3整活搞笑、离谱魔性,突出趣味性。

《菇勇者传说》买量素材创意,来源:ADX海外版

ADX海外版已大幅升级,每月获取的海外投放游戏数超4万款,行业第一梯队。

小游戏独特的出海表现,成为了游戏出海“新势力”。

二、国内小游戏成出海前的“练兵场”

(一)新节奏形成:首发小游戏后出海

前几年,大多游戏是先上国内或海外APP,才上的小游戏。首发小游戏比较罕见。

这主要因为在大陆市场,游戏立项是1年、2年前甚至早,2023年获得版号或APP端已经准备好,因此才先上,之后再布局小游戏,典型如:益世界《这城有良田》、江娱《口袋奇兵》;

而在海外市场,先上海外APP,获得国内版号/准备就绪后,归国再推出小游戏,典型如《小小蚁国》、海彼《贪吃蛇无尽大作战》。

可见,先上APP端,是产业因产品周期、市场布局等因素,是“惯性”所致,因不同企业而各异。

2023年,这种“惯性”逐渐消失。

根据腾讯广告、DataEye联合发布的《2022微信小游戏增长白皮书》,早在2019年微信小游戏开发者数量就超过10万了。

根据2023微信小游戏开发者大会,截至6月16日,2023年微信小游戏MAU超过4亿,游戏开发者数量超过30万。

由于2019年后小游戏开发者持续增加,越来越多的产品首发小游戏。典型如灵犀互娱《春秋玄奇》、益世界《商业都市》、雷霆《勇者与装备》、寰宇九州《小鸡舰队出击》。考虑到2023年小游戏开发者高达30万,2024年首发小游戏的产品预计更多。

一位广州TOP级游戏厂商市场负责人告诉我们:先上小游戏,首先获量成本更低,对项目组而言更为稳妥。

(二)小游戏成“练兵场”,出海难点反而是没成熟的平台生态

这位市场负责人称:小游戏出海,首先的难点还不是文化问题,而是海外市场没有国内这么强大成熟的微信生态,也没有成熟的小游戏平台、低成本获量环境。出海必须和其它APP同台竞技。

DataEye研究院认为:国内小游戏生态,伴随着一系列优势:

1、微信小游戏,用户入口习惯已养成

2、不用下载、即点即玩,转化链路短

3、可低成本跨端(抖音、B站等)营销获量

4、包体支持达1G以上,支持小游戏走向精品化

5、研发周期较短,低至3-6个月,可低成本小步快跑,快速验证

6、微信小游戏内部与微信游戏圈打通,每个小游戏都有“小社区”

7、抖音小游戏具备多元获量(特别是效果型达人)优势

这些优势让小游戏成了出海前的“练兵场”。

当下,小游戏格局逐渐稳固,还能在小游戏端跑出来、投起来的产品,大概率是能突破圈层、突出爽感的差异化精品化的产品。

这意味着产品融合创新、差异化、精品化仍是根本。是【小游戏→APP→出海港澳台→海外其它市场】这一路径的起点。

如果说,前两年小游戏仍在拼营销、拼买量,那么这两年来,拼产品、拼融合创新、拼差异化题材/画风、拼对混变的理解,方能突围

——小游戏产业回归产品创新。

三、是时候为华南游戏正名了!

(一)海外收入再跌,但休闲游戏占比逆势增长

回顾2023年,由于海外市场整体收缩、国内游戏版号的常态化,以及降本增效、去肥增肌的态势,中国游戏出海收入有所下滑、出海步调有所放缓。

图1:2023中国自主研发移动游戏海外市场实际销售收入,来源:游戏工委、伽马数据(CNG)

伽马数据显示:2023年中国自主研发游戏海外市场实际销售收入达163.66亿美元,同比减少5.65%,连续两年下滑。

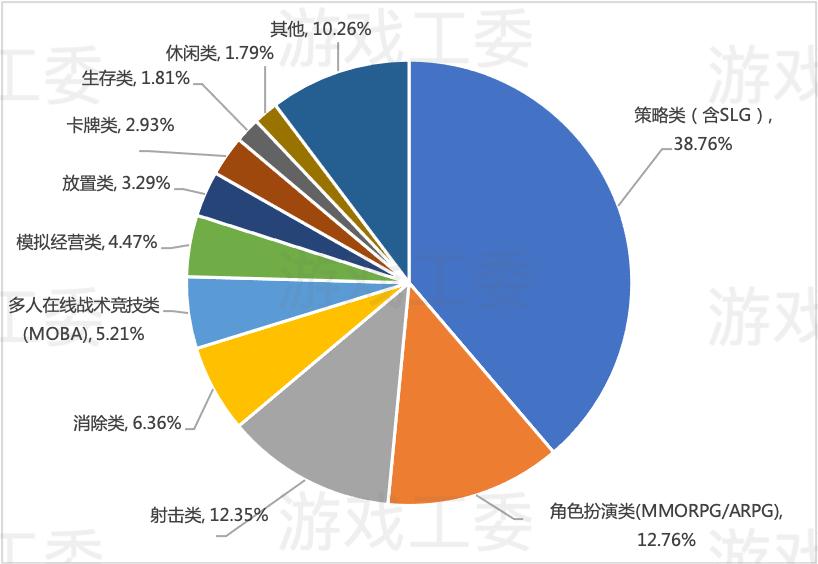

图2:2022中国自主研发移动游戏海外市场收入前100类型收入占比,来源:游戏工委、伽马数据(CNG)

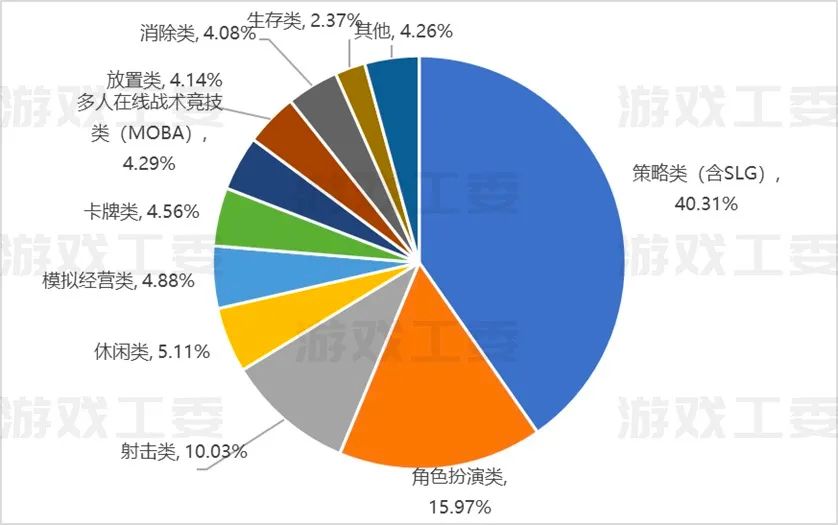

图3:2023中国自主研发移动游戏海外市场收入前100类型收入占比,来源:游戏工委、伽马数据(CNG)

但从海外收入占比来看,2023年(图3)休闲类占比5.11%,成为策略、RPG、射击外的第四大品类,占比较2022年(图2)增长3.32个百分点,是2023年占比提升最多的品类。这说明,在海外,大量玩家轻度解压的游戏需求仍未得到满足。业内皆知,海外休闲玩家的付费能力挖掘的潜力较大(这也是为什么副玩法套路能大行其道)。

而在大陆市场,虽然收入有所增长(伽马数据:2023年中国游戏市场实际销售收入达3029.64亿元,同比增长13.95%),但行业集中度进一步提升——增长大概率是头部、个别的增长,如《崩铁》、《逆水寒》、《元梦之星》,而非全体普涨。腰部尾部厂商,仍面临激烈竞争,很可能被头部的虹吸效应波及。

在这样的态势下,小游戏/中轻度游戏,让出海迎来新机遇。

(二)华南小游戏“市场三级跳”模式跑通

在经过小游戏“练兵场”后,以华南厂商为代表的小游戏出海新势力,逐渐跑出了【小游戏→APP→出海港澳台→海外其它市场】的成熟路径。

依照着这一“市场三级跳”的步调,有望持续诞生一批出海爆款。

其中,DataEye研究院预计《菇勇者传说》内购+广告首月收入破亿,可能成为出海收入最高的小游戏。这在2024年,可算作一大标志性事件。

这也为资本市场和创业者带来了更多的想象空间:即一款小游戏的流水上限,不再“小”,加上广袤的海外市场可以是数亿级。

2024,小游戏/中轻度游戏出海热潮有望开启!

以三七、益世界、贪玩、4399、大梦龙途等为代表的华南游戏厂商,正成为这一轮小游戏出海新浪潮中的中坚力量!

(三)华南小游戏独特的发行模式成型

这轮小游戏出海热潮,不同于以往大厂出海,DataEye研究院称之为「小游戏模式」。

而腾讯、网易、米哈游、莉莉丝、鹰角等厂商出海,DataEye研究院称之为「重度模式」。

二者区别如下:

1、项目营运方面,「重度模式」是典型的重资产,强调本地化,愿意在海外砸更丰富的资源;「小游戏模式」则是典型的轻资产,聚焦于产品本身的爽感,强调撬动底层人性,但往往没有太多资源全面本地化。毕竟小游戏项目即使出海,利润也相对更薄。

2、产品方面,「重度模式」立项往往聚焦传统主流大赛道(SLG、RPG、射击等),高投入、高品质、高势能,产品力“一步登顶”;变现以内购为主,重视ARPU、期望拉长LTV。而「小游戏模式」立项往往是中轻度产品,产品力“小步快跑”,创新融合玩法;变现以混合变现为主,重视获量成本、留存率、DAU。

3、体验方面,「重度模式」为玩家创造品质感、精美感、震撼感、3A感,全方位构筑视听体验;而「小游戏模式」另辟蹊径,主要围绕轻松解压、休闲娱乐、活泼奇趣体验。

4、获量方面,「重度模式」更强调全方位、本地化内容营销,且是饱和式、多元化、高举高打获量;而「小游戏模式」主要围绕效果广告、达人营销展开,往往有很多“独门技巧”。

近几个月,小游戏也开始做品牌联动、请代言人,走向“品效合一”。比如张卫健代言益世界《商业都市》(包括大陆的小游戏版、港澳台版)。香港明星张卫健扮演过富商沈万三,对应着《商业都市》的模拟经商玩法,高度契合“玩转商业”的理念。

「重度模式」「小游戏模式」两种模式,是以产品项目为单位,而不是以厂商。因此,可以在一家企业中共存,典型如三七互娱、益世界、4399。他们产品多,不同产品的资源、定位、商业模式不同,出海打法也不一。

华南游戏「小游戏模式」,与过往饱受诟病的「旧游新皮模式」也大不相同。

最大差异是:「小游戏模式」要求游戏产品的融合创新、差异化题材/画风。

1、融合创新,体现在:放置/开箱子、史莱姆like、塔防、割草、肉鸽like、卡牌……等热门小游戏玩法元素的融合,比如《冒险大作战》是史莱姆+开箱子+RPG养成,再如《商业都市》是模拟经营+街机放置+开箱子+卡牌。

2、差异化题材/画风,更加显而易见:《寻道大千》的丑萌小妖、《国王指意》的简笔涂鸦,《冒险大作战》是蘑菇?人。

「小游戏模式」提供了一条更低门槛、更明确、更可行、更精品的出海道路。有望让一些厂商跳出「旧游新皮模式」的泥潭,摆脱“只会做流量”的标签。

在「小游戏模式」下,厂商不必要去学大厂的深度全面本地化、高举高打的思路,而是有自己独特、有侧重、更聚焦的打法——从撬动人性的“锐角”切入。

DataEye研究院认为:一个海外市场,独特的文化观念,是由四大部分相互影响而成的,四大因素不是并列关系,而是不断深入、层层递进的关系。

本地化,不涉及人性层面。这是因为,人性在大多市场中,是共通的!如果足够能撬动人性,本地化则不要求太深入、全面。(当然,基础的翻译、机型适配等操作还是要的)详见:出海本地化,大部分人都错了!

即使站在文化输出的高度,新的一轮小游戏出海证明了效果广告创意可以和喜剧娱乐、达人直播等构建品效联动,展示更多元、更趣味、更有时代气息的当代国人娱乐审美、奇思妙想。

文化输出,不应只有阳春白雪、国风古韵、幽情雅趣,还有年轻活力、新奇创意、风行潮流

——让世界看到中国人做中轻度游戏的创新精神!

华南游戏值得被正名!

华南游戏值得被看到!

四、游戏出海再次出现“快”车道

DataEye研究院观察,纵观这10年国产手游出海,主要就是三大因素、三种能力,也是三条路:1快、2深、3广。

1快:市场定位和入局速度,找准目标市场,时间上抢先发优势,典型如FunPlus、沐瞳等;

2深:针对特定目标市场,进行产品深度适配、深度运营,典型如网易深耕日本;

3广:依靠海外发行能力,赋能自研/代理产品,往往爆款是可复制的,典型的如三七、腾讯、点点。

具体一家厂商可以具备两种甚至三种。目前出海成功的厂商,往往是三者能力都较不弱,但都会偏向某一两个核心能力。

例如,网易一系列游戏在日本的成功,本质是2深:特定市场的产品、运营的成功,核心能力是产品。但网易早前欧美的3广:发行能力爆款复制能力,实际上是较弱的,这直接导致2021年以前,其海外都过于依赖日本市场。

又如,沐瞳科技《MLBB》最初的成功,就是1快:市场定位和入局速度的成功,先发优势和包体较小的优势,导致直接竞对《王者荣耀》海外版,在东南亚市场错失良机;

再如,三七《Puzzles & Survival》的成功,一方面是1快:市场定位和入局速度因素,另一方面是3广:发行能力以及爆款复制因素。而对于2深:产品,三七是没有什么自研优势的,它通过代理产品来弥补(《Puzzles & Survival》《云上城之歌》都是代理)。

为什么大家觉得这两年海外难做,除了海外市场本身原因外,还可以从这三点看:

1快:先发优势快没有了,国外市场各细分赛道基本都被抢占了;

2深:特定市场的产品适配、深度运营,是非常艰苦的路,需要像网易那样深耕;

3广:发行能力以及爆款复制,只掌握在腾讯、三七、FunPlus等少数厂商手里,其它厂商最好的选择大概率是合作,比如《幻塔》出海,腾讯发行。

小游戏往往是融合创新玩法、独特的题材/画风、独特的混变模式,中国厂商又有了先发优势,可以“快速突破、出奇制胜”。

前两年最典型的就是《弹壳特攻队》,这两年则是前述一批小游戏。这一批小游戏/轻度游戏出海,成功率奇高,正是“快速突破、出奇制胜”的成果。

从海彼的个例,到华南厂商连续成功

——中轻度游戏出海,再次出现“快”车道!

星辰大海、激流飞瀑、川流不息。

2024小游戏出海,可期!