来源 | 伯虎财经

日前,亚玛芬体育正式向美国证券交易委员会(SEC)递交招股书,申请在纽交所上市。早在去年9月就有消息透露,亚玛芬体育已经提交美国IPO文件,募集资金规模为10-30亿美元,计划最早今年年初上市,公司估值达100亿美元(超700亿人民币)。

本次IPO中的主承销商阵容也非常豪华,包括高盛、美银、摩根大通、摩根士丹利、花旗和瑞银等十余家投行共同参与发行。

围绕这个IPO,除了本身估值足够引人注意外,亚玛芬体育也十分有话题性。单单提起这个名字或许你还有点陌生,但是提及它旗下的品牌——始祖鸟、费洛蒙,许多走在时尚前沿的中产精英们或许都会心一笑。毕竟就在今天,始祖鸟还因为“售价8200元的龙年限定冲锋衣开售即空,二手市场价格被炒到一万二”的新闻登上热搜。

当然更直接的关系是,国内体育鞋服龙头——安踏是它的大股东。2019年那场创下行业记录的收购,让安踏把始祖鸟等顶级户外品牌收入囊中的同时,也寄予了其全球化的野心。而如果亚玛芬体育能成功上市,也意味着安踏的全球化进程将迎来重要节点。

安踏的方法论

2019年,安踏董事局主席丁世忠在内部信中说:“这是我创业到今天,所做的份量最重的一次决定。”

缘由是2019年2月,安踏体育联合方源资本、Anamered Investmen及腾讯组成投资者财团合计斥资46亿欧元(约合360亿元)并购亚玛芬体育。其中,亚玛芬体育每股作价40欧元,安踏体育在其中投资15.43亿欧元,占57.95%的股份,2019年3月,完成收购。

这被外界看成是一场豪赌,如今4年过去,亚玛芬体育如何?盈利了吗?安踏达到自己的目的了吗?

首先要肯定的是,安踏做得还不错。

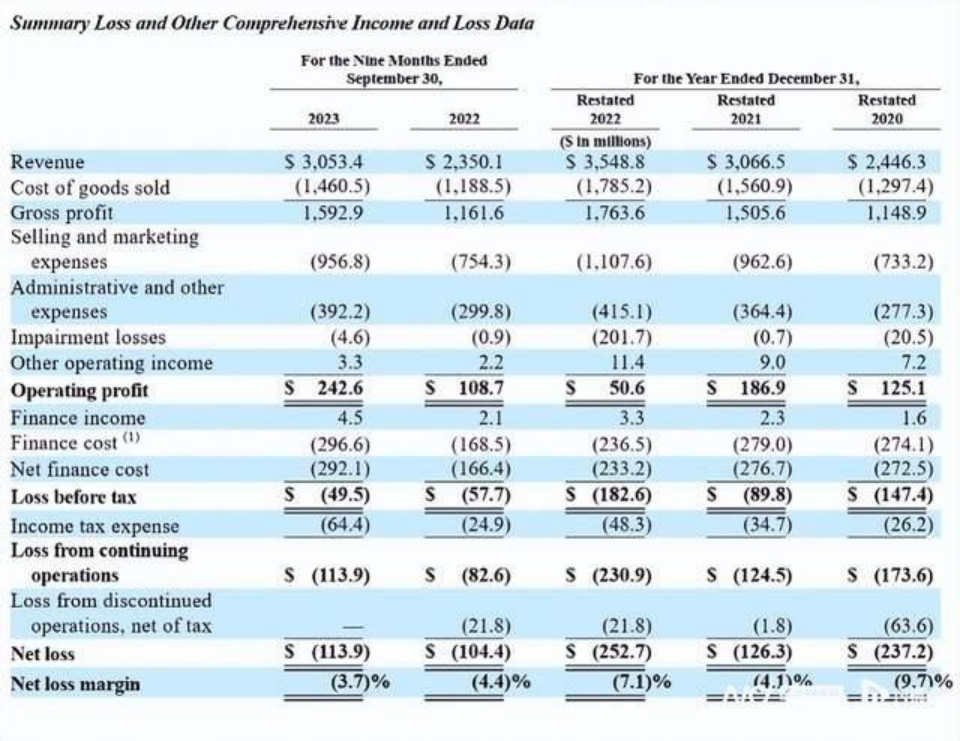

2020年至2022年,亚玛芬体育的营收分别为24.46亿美元、30.67亿美元和35.49亿美元,复合年增长率为20.4%;毛利率分别为47.0%、49.1%和49.7%;调整后EBITDA分别为3.11亿美元、4.17亿美元和4.53亿美元,复合年增长率为20.6%。

尤其是在大中华区的营收增长速度最快。

根据招股书透露,2020年至2022年,亚玛芬体育在大中华区的收入从2.02亿美元以60.9%的年复合增长率增至5.24亿美元,收入占比从8.3%提升至14.8%。

2023年前三季度更有看点,大中华区收入同比大涨67.6%至5.93亿美元,已超2022全年在大中华区的营收规模,收入占比则进一步提升至19.4%。

招股书还透露,“相信随着各品牌持续开设零售店并扩大电商平台渠道,大中华区有巨大的增长空间。”

其实在安踏收购前,亚玛芬旗下品牌在中国市场直至反响平平,被收购后,始祖鸟/萨洛蒙才在中国“破圈”,主要还是得益于安踏的渠道优势以及运营经验。

对于收购品牌,安踏已经有了自己的一套方法论:

通过收购外国品牌的方式,以迅速占领细分市场,还能依靠其品牌和研发在尚未开发的中国市场形成先发优势。

FILA的成功则把这种方法论进一步细化:渠道上选择DTC模式,设立相对独立的团队,设置足够的品牌区隔。

安踏收购亚玛芬后,始祖鸟的DTC渠道的收入占比从10%涨到了35%。而正像许多人或许并不知道FILA是安踏旗下品牌一样,当坊间流出“安踏高层建议始祖鸟实行配货”的流言后,许多人才恍然,原来始祖鸟也是安踏的。

截至报告期内,始祖鸟在全国有63家零售门店,超过北美和欧洲。萨洛蒙在大中华区的零售门店从2019年的19家增长到30家。随着销售规模的增长,始祖鸟的会员人数在急剧扩大。2018年,始祖鸟在大中华区仅有1.4万名会员,而截至到2023年9月30日,会员数已经增长至170万名。

根据招股书,2020年至2022年,亚玛芬体育在大中华区的收入从2.02亿美元以60.9%的年复合增长率增至5.24亿美元,收入占比从8.3%提升至14.8%;2023年前三季度,大中华区收入同比大涨67.6%至5.93亿美元,已超2022全年在大中华区的营收规模,收入占比则进一步提升至19.4%。招股书还表示,相信随着各品牌持续开设零售店并扩大电商平台渠道,大中华区有巨大的增长空间。

不过大中华区的表现出色恰好,本身也是一种强烈的对比。亚玛芬体育提到:“虽然公司三个细分市场的品牌都获得了全球认可,但在有些特定市场,某些品牌表现更突出,即北美和大中华区的始祖鸟、欧洲的萨洛蒙以及北美的威尔胜。”

按区域划分,截至2023年前9个月,公司的收入中40%来自美洲,33%来自欧洲、中东和非洲,8%来自亚太地区(不含大中华区),19%来自大中华区。

全球化的关键节点

不能忽略的是,亚玛芬体育至今仍处于亏损状态。

招股书显示,亚玛芬体育在2020年、2021年、2022年营收分别为24.46亿美元、30.67亿美元、35.49亿美元(折合人民币250亿);同期持续运营亏损分别为1.74亿美元、1.25亿美元、2.31亿美元;净亏损分别为2.37亿美元、1.26亿美元、2.53亿美元。调整后EBITDA(息税折旧摊销前利润)分别为3.11亿美元、4.17亿美元、4.53亿美元。

亚玛芬体育在2023年前9个月营收为30.53亿美元,较上年同期的23.5亿美元增长29.9%;净亏损为1.14亿美元,上年同期的净亏损为1.04亿美元。

尽管丁世忠对于亚玛芬体育的业绩早有预期,他曾提到过“短期之内亚玛芬体育不会给安踏体育带来大的利润贡献”,但有行业人士表示,其业绩发展并没有达到预期目标。主要的原因在于,安踏全球内部运营能力欠佳,这使得尽管其旗下品牌众多,各品牌收入相差也很大。

今年年初,安踏经历了上市16年来最大的人事调整。

丁世忠卸任集团CEO后,集团实行联席CEO制度,由赖世贤和吴永华接棒。原本作为三大品牌群之一、包含了迪桑特、亚玛芬旗下品牌等在内的户外运动品牌群被拆分为迪桑特品牌和可隆品牌,原品牌群负责人被调往亚玛芬集团执行董事兼 CEO ,聚焦亚玛芬的管理。

郑捷曾牵头主导安踏包括FILA在内的多项子品牌并购,在就职安踏以前,也长期供职于阿迪达斯等跨国公司。负责亚玛芬体育大中华区业务的姚剑则曾领导耐克大中华区业务十余年。

安踏体育表示,上述调整是为了更好落实本集团“多品牌”及“全球化”战略。如果说,此前安踏的业务重心是通过收购品牌来讲好中国故事,那么在旗下品牌数量已经足够多的当下,安踏的主要问题已经转变为如何像其他跨国巨头一样,具备全球运营的能力。

根据晚点报道,2023年,安踏的调整不仅限于人事,还有组织架构,例如新成立了集团渠道部、集团体育市场部,整合集团财务部。同时成立东南亚国际业务部。

今年7月,安踏官宣签约欧文,和大多数安踏此前签约的球星们不同,欧文飘逸的球风让他拥趸众多。他曾在自己的推特上写道,过去七年他的签名球鞋销售额超过了26亿美元,这或许也意味着安踏正在展露扩大海外市场的野心。

一旦亚玛芬体育上市成功,也就意味着安踏真正具备在国际市场和耐克等国际巨头PK的能力。不过对于安踏而言,这依旧是一个不小的挑战。