来源| 巨潮WAVE

从越南人黄凯到投资大佬郑跃文,到全球血液制品巨头基立福,再到海尔集团,随着实控人和大股东的轮番更迭,“中国血液制品王者”上海莱士,有望结束自己起伏多舛的命运。

由于原料来自人的血液,行业受到政策严控,下游对接生物医药产业,产品用于抢救生命、防病治病和维持生命体征,血液制品是一门极高门槛的生意。

普遍来看,由于我国早在2001年就不再发放新的批条,存量企业基本处于“躺赚”的状态。但规模最大的上海莱士却是个例外。

由于过往激进的资本运作和热衷炒股,上海莱士一度出现巨额亏损,账面上积累了大量商誉,股价经历大幅上涨后又遭遇巨幅下跌。

和创业以来就潜心钻研主业,鲜有任何资本运作的华兰生物相比,上海莱士显然不太令投资者放心。这也就是为什么在创始人和科瑞天诚退出后,其净利润创历史新高,但股价却依旧在地板上摩擦的一大原因。

如今,海尔集团斥资125亿元欲入主上海莱士。和“玩花活”的科瑞系以及不追求控股权的基立福相比,实业基因更强的国内资本进驻,“中国血王”的命运也将被彻底改写。

海尔的谋图

以低温存储设备起家,海尔大健康的布局一直围绕着“突围”两字。

总体来看,医疗器械的盘子很大,但单个细分赛道的天花板却很低,而且每个细分子行业之间有着较大的差异性,要想突破天花板,只能跨赛道整合或进行资本并购。因此,医疗器械领域的并购整合屡见不鲜。

海尔生物所在的医疗低温存储领域,2021年的市场规模仅49亿元,2022年预计68亿元。

细分(2021年)来看,血液安全规模仅6.17亿元,生物样本库15.42亿元,药品试剂13.85 亿元,疫苗安全13.59亿元。

由于起步早,研发实力强,海尔生物早就跻身世界前三,并牢牢把控国内头把交椅。2017年在国内的市占率就超过35%,以2022年数据测量,其市场份额高达42%。

因此,近些年来,海尔生物秉持着集团“人单合一”、“需求解决方案”的思维,但实际上是通过整合资源,来实现突破式发展。

2020年11月开始,海尔生物陆续收购了重庆三大伟业制药、金卫信股权、苏州康盛和苏州厚宏,切入了血液安全、疫苗安全和智慧药房等领域。

另一家上市公司盈康生命也先后将广慈医院、爱里科森和圣诺医疗收入囊中。

但海尔生物2023年前三季度,却表现出营收和利润的双降,净利润仅3.57亿元,同比下降22.59%。

传统家电行业日趋“饱和”之际,三大巨头都开始跨界转型,美的收购库卡,入局家居、新能源;格力造手机,收购珠海银隆新能源;海尔进军医疗行业,都显示出在新方向上的决心。

2021年之后,我国不再审批新的血液制品企业,行业进入存量竞争时代。而且长期以来,血制品在国内供不应求,我国仅允许进口人血白蛋白、重组凝血因子类产品,其他血制品需由国内企业生产。

因此,血制品生产许可是一块稀缺的“金贵”牌照。在目前A股六家血制品上市公司中,上海莱士总市值、营收、净利润数据上都位居头名。

此次,海尔集团计划以125亿元从基立福手中收购上海莱士20%的股份,同时接手后者6.58%的表决权,成为上海莱士新一届“话事人”。

此次交易,海尔给上海莱士总估值625亿元,对应约26倍动态PE,这个估值并不高。

如果收购正式敲定,上海莱士将成为海尔大健康布局中最大的一块拼图,海尔也将得到稀缺的血制品经营资质。海尔还可以借此打通“血液制品-血液低温存储-智慧血液网场景解决方案”的全产业链,可谓一举两得。

血液制品产业链分为采浆、存储、制备、诊断、临床应用等环节。“此次战略合作的达成将在制备、诊断等环节加深盈康一生的布局,完善血液产业链。”海尔方面对《巨潮WAVE》表示。

近年来,基于集团优势,盈康一生正在积极推动“物联网场景的解决方案”,交易完成后,海尔将运用物联网技术来优化供应链管理,利用自身在智能制造、公司治理等方面的积累赋能上海莱士。

基立福的进退

上海莱士和基立福的故事开始于2018年12月。

当年因为炒股巨亏,为维持公司庞大的市值和巅峰期的股价,原控股股东抛出了一份400亿的天价收购案,计划买下基立福旗下GDS股权(估值344亿元)和天诚德国100%股权(估值47亿元)。

但投资者对这种重组戏码早就不买账,资本市场感受到的更多是“惊吓”,而不是“惊喜”。

复牌后,上海莱士股价“血崩”,连遭十个跌停,市值蒸发630亿。此后,收购方案几经易稿,直到2020年3月,上海莱士宣布,购买GDS股权从原本的400亿元调降至132亿元。交易完成后,基立福成为上海莱士的最大股东。

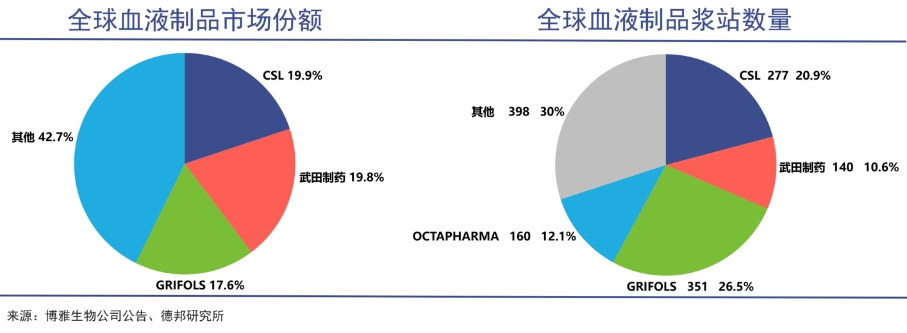

基立福是全球血液制品寡头之一,其和杰特贝林、奥克特珐玛、武田的浆站数量占到全球近七成,采浆量达到70%以上。

通过不断的并购整合,目前全球血液制品企业仅剩不到20家,寡头垄断势头愈发明显。体量最大的杰特贝林市值高达6700亿元,年赚近160亿。

成为大股东后,上海莱士重新聚焦主业,业绩开始回升。

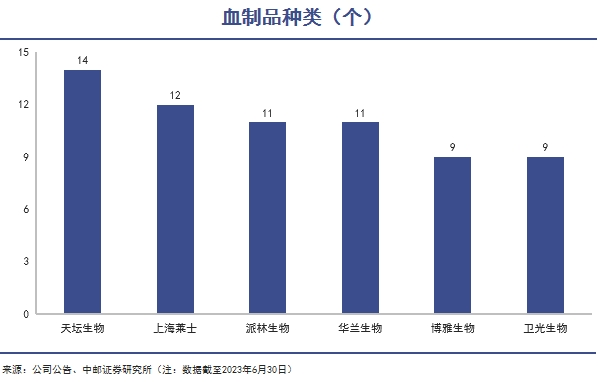

另外,我国血液制品行业长期处于供不应求的状态,采浆量仅占全球约16%,产品种类最多的企业仅14种。而且,我国仅允许进口白蛋白和重组凝血因子类产品,其他血制品需由国内企业生产。

2021年,四巨头的人血清白蛋白批签发量占整体市场的60.8%,进口依赖较为严重。国产企业中,天坛生物为最大的人血白蛋白药品生产企业,但仅占据了7.3%的市场份额,国产替代空间较大。

2021年开始,上海莱士获得基立福独家代理协议,类似于智飞生物代理默沙东HPV疫苗,2022年仅代理白蛋白就给上海莱士带来了27亿元的收入。

依托基立福的实力和“供养”,上海莱士走出了低谷,2022年净利润达到18.8亿元,创历史新高。2023年前三季度赚了17.88亿元,同比增长11.46%。

在此次海尔的收购协议中也有约定,上海莱士将锁定基立福未来十年进口白蛋白独家代理权,到期后仍拥有优先续约权。考虑到国内市场的供不应求的情况,上海莱士基本确定了未来多年的业绩基本盘。

自成为大股东后,基立福对谋求上海莱士的实控权一直是摇摆不定。3年前,基立福曾承诺不谋求控制权,但当这份承诺函到期后,就计划提名5名非独立董事候选人,若候选人顺利当选,则将结束上海莱士无实控人的状态。

而到了2023年6月14日,基立福又表示正筹划卖出股权,计划获得约15亿美元。

如今,该项计划尘埃落定,海尔集团也是颇有诚意,125亿元买入20%股权,相当于溢价17.6%。基立福相也可以全身而退。

“血王”的诞生

上海莱士由越南人黄凯创办,他最早在雅培进行血浆样品测试。并帮助雅培实验室获得了生物局(美国FDA前身)发放的第一个血浆样品测试许可。

此后,他自立门户,创立美国稀有抗体抗原供应公司(美国莱士)。1988年,世界卫生组织提出“各个国家的血液制品应该自给自足”,黄凯敏锐地察觉到了世界人口第一大国的市场前景。

于是,他义无反顾地挺进中国市场。当年10月,美国莱士与上海血制品输血器材经营公司合资成立上海莱士。这是中国第一家中外合资的血液制品大型生产企业。

但此后的上海莱士表现平平无奇,存在感并不强,直到吴旭和郑跃文执掌的科瑞天诚的出现。2004年,科瑞天诚从上海血液中心接手了50%股权。

2014年开始,科瑞天诚开始展现自己点石成金的本领。通过两次“过桥收购”,吞并了邦和药业、同路生物,一举从行业第四跃居为中国最大的血液制品企业。

尤其是并购同路生物,直接增加了14个血浆站(含3个在建)和近400吨的采浆能力。彼时的同路生物本计划上市,2013年上海莱士的营收不到5个亿,而同路生物的收入就有4个亿,两者体量相差并不大。

更关键的是,并购之后,上海莱士的产品类别从7个一举扩大到11个,涵盖人血白蛋白、人免疫球蛋白和凝血因子。这一数字与华兰生物一起,并列当时的中国首位。

如今,上海莱士可提取的产品种类达到12个,仅次于天坛生物的14个。

2016年,同路生物又收编了浙江海康;2023年底,上海莱士还计划收购广西冠峰。

连番并购之后,上海莱士业绩不断膨胀,净利润则从2013年的1.44亿元暴涨到2014年的5.11亿元,2016年突破16亿关口,最高市值曾达到1321亿,是中国当之无愧的“血王”。

在科瑞系的操盘下,上海莱士造就了那个时代A股“PE+上市公司”的典范,成为诸多上市企业学习的优秀楷模。

但这种模式伴随着巨大的风险,两次最重要的收购中,均由大股东莱士中国和科瑞天诚共同出资,但科瑞天诚的资金来自于不断质押上海莱士股权所获得融资。

这套游戏的玩法可以总结为“质押股份-套取资金-收购资产-催肥业绩-股价上涨”,以此循环往复。

华兰生物创始人、董事长安康就曾对笔者表达了对这种模式的深切担忧。这家民营血液制品龙头公司,成立以来几乎鲜有资本运作,同时也保持着十分稳健的成长态势,上海莱士却恰恰相反。

惊天大雷终于在2018年爆发,当年上海莱士因炒股亏了近20亿,导致上市以来首次亏损。而此后大股东抛出的欲收购基立福GDS的方案,也令资本市场感到疲倦和厌烦。

上海莱士的股价再也撑不住了,再加上当时整个股市的低迷,千亿市值顷刻间崩塌。而科瑞天诚因为高比例的股权质押,导致被动减持,最终彻底退出上海莱士股东序列。

吴旭和郑跃文导演的这场大戏,最后以悲剧收场,也给如今“血王”的波折故事埋下了伏笔。

写在最后

无论是企业发展沿革,还是经营模式,上海莱士在中国医药医疗行业里都是独特的存在。

而它跌宕起伏、曲折多舛的命运,也是中国资本市场发展历史上一个具有标志性的案例。

不管规模还是科技研发,上海莱士本就是国内翘楚,它能从血浆中提取六种组分的产品,凝血因子类产品最为齐全,采浆量国内第二,吨浆获利能力国内第一,还是少数能够出口血制品的企业之一。

在如此高壁垒的行当中,拥有如此深厚的优势,坚守主业本就可以获取较高的业绩增长,但各种历史因素造成了其曲折的命运。度过劫难后,上海莱士重回成长轨道,如今海尔入局,“中国血王”也将重获新生,这对于双方来说都是幸事。