来源|价值事务所

01调味品行业是基业长青的生意

昨天说调味品是习惯性消费,我们可以做一个对比。软饮料就是冲动消费、尝鲜型消费,消费者更愿意尝试新口味。

软饮料大单品,最开始的从北冰洋,到汇源果汁,再到旺仔牛奶、统一冰红茶、脉动、这几年的元气森林。

你今天喜欢果汁,明天可能就换口味喜欢冰红茶了,后天就变成气泡水。消费者口味变化的话,行业龙头基本上也是城头变幻大王旗,三年五一个新的,因为大家更愿意尝试新的。

但是调味品的消费是习惯性消费。有经验的厨师,你换一瓶酱油,它炒出来的菜就能感觉味不正。

行业的生意模式决定了调味品是一个基业长青的行业,在全球诞生了一批百年老店。

日本的龟甲万,诞生于1630年德川幕府时代;

美国的亨氏食品,它生产了美国人喜欢的番茄酱、各种调味酱,诞生于1875年;

2013年,巴菲特的伯克希尔以280亿美元收购了亨氏,成为食品行业历史上最大的一起并购案。

国内的调味品公司恒顺醋业诞生于1840年,乌江榨菜诞生于1898年,海天味业诞生于清代的佛山酱园。

习惯性消费、正反馈消费,不同于冲动性消费,它具有成瘾性。黏性更强,因而壁垒高、培育周期长,是一个易守难攻的行业,我们投资就要找这种好生意。

02口味与壁垒

在大众消费品里,调味品的产品差异化程度是最高的,调味品的SKU大概有上千种,生产周期三到六个月。

如何形成差异化呢?首先在生产工艺上,以酱油为例,酿造工艺非常复杂。先要选取特定大豆,经过制曲、发酵、压榨等十几道工艺。

在酿造工艺上,酿造时间不一样口味是不一样的,比如现在很多厂商主打的180天甚至380天超长酿造周期。

在原材料选择上,有的用黄豆,有的是脱脂大豆,差异也非常大。

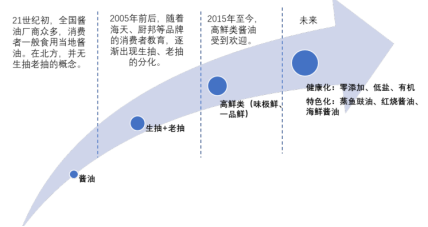

在产品功能上,最最初级的地产酱油,到后来又分为生抽、老抽,后面又有味极鲜等高鲜类酱油,现在又有零添加、有机、低盐等不同功能的酱油。

而且还在进一步细化,比如吃海鲜用的海鲜酱油,蒸鱼的蒸鱼豉油、吃水饺的水饺酱油等。

这里想说明的是,调味品行业是一个差异化非常大的行业,目前行业的SKU(零售行业专用名词,单一最小品类)超过千种。

之前讲过,食品饮料几个细分行业的毛利率、竞争壁垒,和产品差异化程度密切关联。

白酒的SKU超过万种,毛利率高达50%-70%,龙头公司平均毛利率普遍在80%以上。

白酒在食品饮料里面是一个特殊的存在,因为它是差异化的精神消费品,定价可以远远脱离成本,这里以后单独讨论。

调味品的产品差异化程度,在大众消费品里是最高的。

复杂的工艺以及独特的风味,加上产品定位上的不同,形成了差异化的产品。而这种差异化,最终就形成了对消费者的价格歧视

如何理解呢?

我们可以做一个思维实验,把这个推演到极致,如果你去饭店,要求别人根据你的口味定制炒一个菜,那么厨师就要花费更多时间。相反如果去吃标准的预制菜,那么标准化生产的效率更高。

在生活中,定制化的商品或者服务,价格一般更高。所以产品越是差异化,用户就需要为这种差异化支付更高的溢价,而这些商品的毛利率就更高。

所以产品的SKU越多,产品之间的差异化越强,那么商家的定价权也越强,它的护城河也越强大。

这里可以做一个拓展。

即使在食品这个小的垂直行业,各个子行业的产品差异化程度也有很大区别,总的来说,符合这样的规律:糖=食盐<米<味精<油<榨菜<料酒<醋=酱油<白酒。

一般糖和盐,几乎没有差异化。很少有人能说出自己吃什么品牌的食盐或者白糖,因而它们的定价权也最弱。

大米就稍微多一点,大家可能知道有五常大米之类的,然后是食用油之类的。

但其实食用油的产品差异化也没有那么强,这里不妨从生意本质上做一个推演,大米和食用油,其实产品缺乏差异化,再加上国家对粮油价格严格管制,它们本质上还是苦哈哈的生意。

金龙鱼的毛利率5%都不到,这种是从生意本质上的思考,尽管它的管理层非常优秀,但是在生意模式上的差异已经决定了。

某个知名投资人说只投和嘴巴相关的公司,这个大方向是没问题的,但还不够究竟。如果能达到这个层面,那么你对食品饮料相关公司的认知会更加深刻。