来源|新零售商业评论

2023年12月25日,小红书又又又传出最快将于2024年赴港交所IPO的消息。然而还没等消息完全发酵,小红书便在当天上午第一时间否认这一消息,称目前暂无上市计划。

在上海独角兽企业的榜单上,小红书以1000亿人民币的估值高居榜首,远超第二、第三名的得物和米哈游。有些事情往往是这样的:一开始待在榜单首位,大家都觉得你厉害,但在榜单上待久了却迟迟不上市,人们又会觉得事有蹊跷。

不久前据彭博报道,小红书2023年有望录得5亿美元净利润,远超该公司在年初预计的不到5000万美元利润。但小红书的估值并未随着收入的增加而线性增长。在去年的私募市场股份出售交易中,小红书的估值定格在160亿美元,相较于之前降低了近100亿美元。

2023年12月28日,小红书社区内容负责人河童因社区增长乏力已离职,内部消息指出今年小红书的增长未达预期。年初日活用户破亿后,该公司设定2023年日活目标为1.4亿,但至今仍未实现。

小红书当前主推的买手模式有什么特别之处?爆火于小红书的章小蕙和李佳琦有何不同?小红书的商业化之路的痛点又究竟在哪里呢?

小红书“弃暗投明”

与其说小红书佛系,倒不如说创始人毛文超始终处于“既要又要”的心态之中。长久以来,小红书一直都试图做到“鱼和熊掌兼得”。这也难怪,社区是小红书发展的根基所在。

“尽管小红书意识到了商业化的必要性,但由于担心过度商业化会影响用户体验和破坏社区氛围,因此在变现路径上一直较为谨慎。”一位业内人士这样说道。

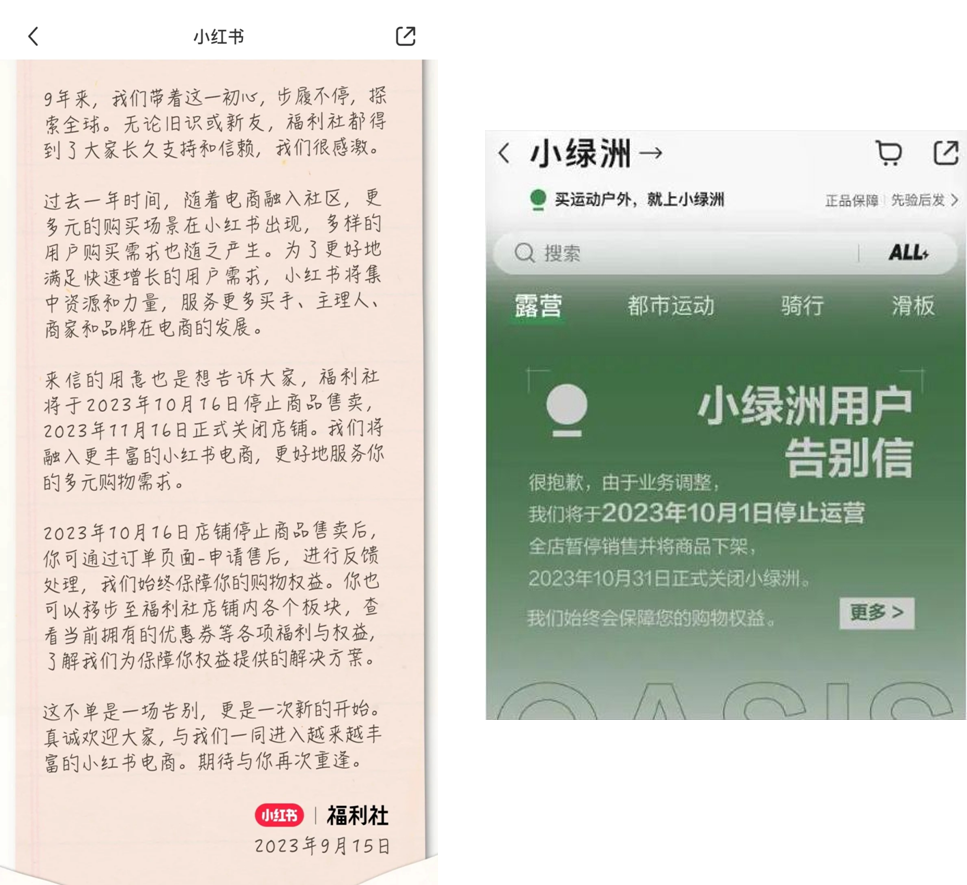

2014年,也就是小红书刚成立一年之后便上线了自营电商项目“福利社”。算起来自营业务已经快步入第十个年头。2021年底,小红书又上线了专注户外活动的自营电商业务品牌“小绿洲”。结果在去年下半年,小红书相继宣布关闭福利社和小绿洲。

图源小红书福利社和小绿洲

根据天眼查数据显示,截至目前,小红书共完成六轮融资,累计融资金额超9亿美元。十年自营路,水花不带响。据《财经》报道,小红书2018、2019两年的GMV目标均为达成。

据公开数据显示,2022年小红书营收约300亿元,其中广告收入占据80%,剩余20%为电商营收;2023年的数据中,小红书广告收入占比略有下降,但依然占到七八成之多。

这样的成绩怕是很难让不断注资的投资人们满意。

小红书“痛定思痛”,决定开始正面迎接商业化。这一次,小红书的努力瞄准了“买手电商”板块。作为一个本就买手云集的阵地,小红书显然是想要扬长避短。

在小红书COO柯南看来,“买手”可以是包括主理人、商家创作者等任意一个个体,买手们筛选出符合自身标签、粉丝调性的商品,最终通过直播或图文把货卖出去。

“个体是小红书最有活力的电商力量。”这一想法其实和B站Up主的模式颇有几分相似,比起一味靠低价跑量的营销,小红书里的粉丝大多是基于博主的日常推送,了解到其人设、消费理念、生活方式,带着认同感来为之买单的。

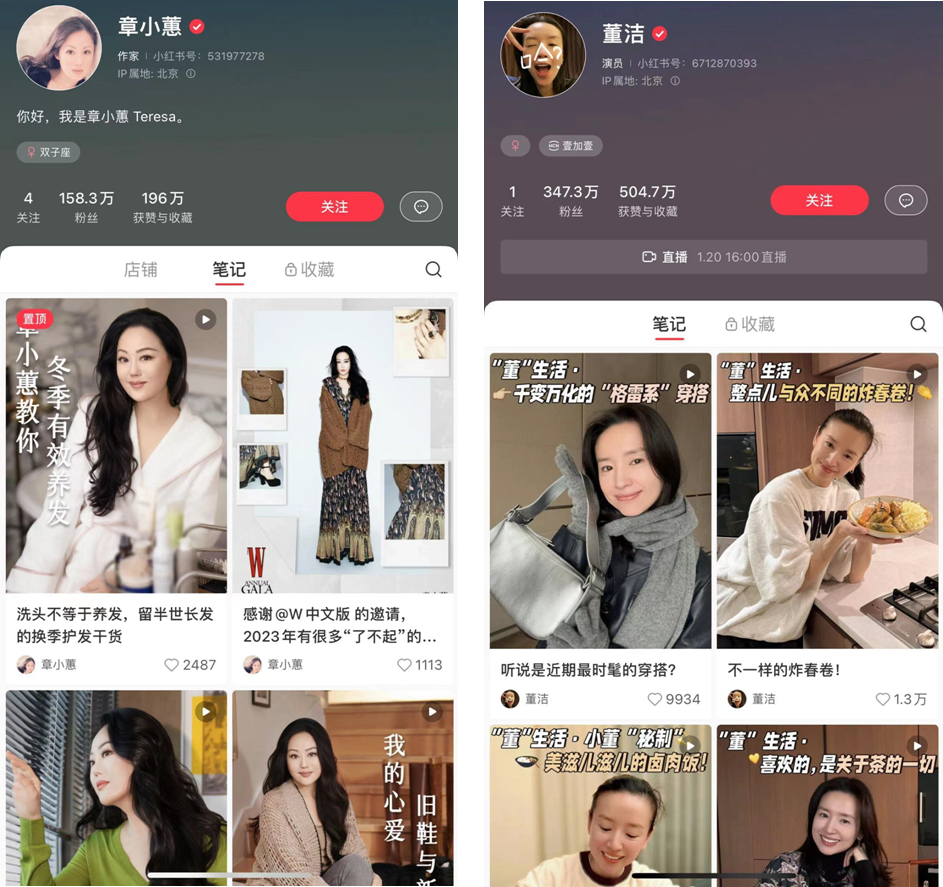

“就是喜欢跟着章小蕙买,小蕙姐推荐的东西都是无条件信任,从不踩雷。”

“看董洁直播真的好舒服啊,有种娓娓道来,不急不缓的感觉,有种和老朋友聊天的惬意。”

图源小红书@章小蕙和@董洁

在网络上,诸如此类的评论比比皆是,可以看出,许多人更偏重博主的个人背书,产品的价值反倒在其次。

在柯南的视角里,万物皆可种草,人人都是买手。

成为买手的门槛并不高,只需满足实名认证、年满18周岁、粉丝数量大于或等于1000便可开通买手合作。数据也确实证实了柯南的说法,从小红书官方数据来看,2023年双11期间,平台开播买手数为上年同期的3.3倍,买手直播GMV为上年同期3.5倍,店播GMV同比上年增长6.9倍,直播整体GMV实现4.2倍增长。

除了数量的激增,平台也诞生了章小蕙、董洁等头部主播,带来了巨大的流量和长尾效应。

一切看起来都在步入正轨,但正轨上仍旧是惊涛拍岸。

章小蕙不是李佳琦

章小蕙是小红书首位GMV破亿的买手。

章小蕙入局小红书时是一个带有唯一标签的主播,名媛的气质、渊博的知识、挑剔的眼光、丰富的体验构成了她的名媛调性。但她这样一位名媛却又是接地气的,她会分享自己吃零食这些看起来带着几分可爱和共鸣气息的生活日常。

可以说,章小蕙的存在完美契合了小红书平台的消费者群体特质:她们追求高品质的生活,却也不想丧失烟火气。

富有涵养和深度的直播方式,使章小蕙一定程度上能够作为美妆界的董宇辉,为观众讲述着艺术历史,也为之输出情绪价值。站在小红书转型商业化的当下,章小蕙无疑是最合适的标杆人选。

章小蕙之后,小红书涌现出了一批“姐系”主播,包括董洁、伊能静、张俪等人。然而章小蕙的成功,对于其本人来说,这样的胜利毋庸置疑,但对于小红书而言,也并非完美无瑕。

原因很简单:章小蕙不是李佳琦,小红书也不是淘宝。章小蕙和小红书的绑定远不如李佳琦和美One的关系。

章小蕙算不上是一个名副其实的主播,她每年的直播场次仅有屈指可数的2场。按照其本人的说法,她只分享自己用过且满意的产品。而为了走出差异化路线,这些产品大多不是市面上常见的大众品牌,而是海外小众或是大牌小众垂类,另外还有部分新国货品牌。这样一来,章小蕙的选品战线将非常之长,例如2023年双11的直播,章小蕙团队的选品时间就长达两个半月。

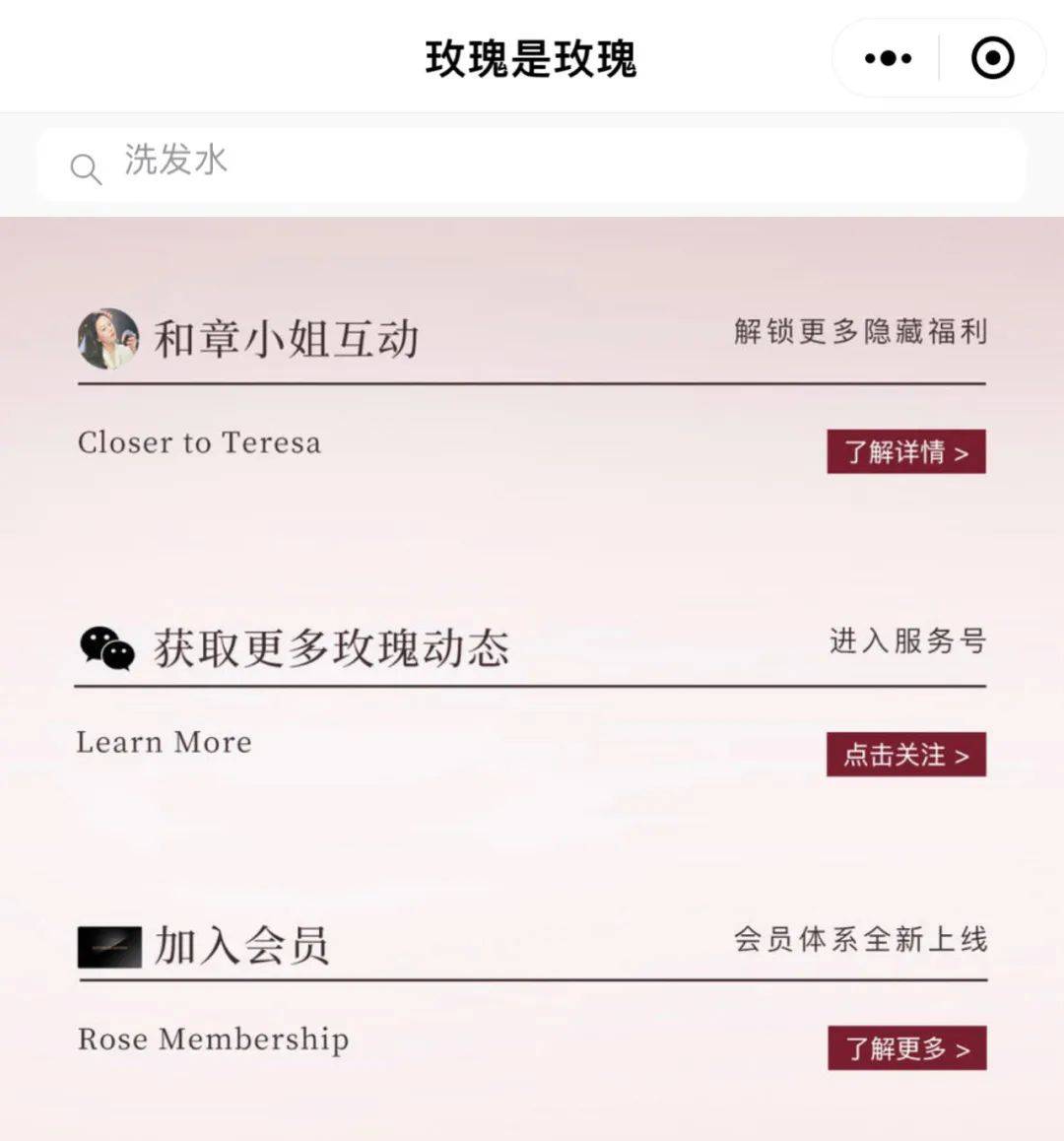

“全世界的店我都买过了,逛过了,配方成分、价格都帮大家看好了。不管你是17岁还是70岁,都能在‘玫瑰是玫瑰’买到适合自己的东西。”出身上流社会,6岁就穿Chanel的章小蕙说这句话是有说服力的,但也明显透露出一点:章小蕙更看重自己的私域,而小红书更多的是她的宣传平台。

绝大多数时间段里,章小蕙都是在自己的微信公众号里和读者们进行交流,另外她也有自己的私域购物小程序“玫瑰是玫瑰”,在小程序里同样也有会员专属的优惠活动。

图源“玫瑰是玫瑰”小程序

虽然小红书对外传播的信息是人人都能做买手,但事实上这并不太现实。

买手有优劣之分。章小蕙之所以能走红,除了独特的、富有艺术感的直播方式外,“不踩雷”是相当重要的组成部分,同时也是对一个买手的最高评价。倘若人人都成了所谓的买手,小红书的“含广告率”又会飙升,进而蚕食社区的生态环境,用户的负反馈也会随之而来。

换句话说,小红书对章小蕙而言并非不可或缺;反倒是小红书,若是少了章小蕙这个金字招牌,吸引力很有可能会下降。

而撇开章小蕙不谈,单从买手这一商业模式来看,小红书的业务模式确实在转变,但实在谈不上有多少壁垒。除此之外,小红书还要面对“前人栽树后人乘凉”的尴尬。

小红书直播负责人银时针对平台的扶持政策对外界做过重点解读,他表示,接下来,小红书将推出买手中心等专项计划,帮助买手成长,进行选品与商家链接。但如此这般的“黄埔军校”,谁又能保证在此茁壮成长的买手就一定会从一而终呢?李佳琦原小助理付鹏在2020年10月单飞之后加盟小红书进行带货,但不过区区三个月后便转投抖音。

0.5阶段后的彷徨

除了主播的潜在“叛逃”,小红书还需要面对品牌可能的“过河拆桥”。

买手店的模式更适合高利润、高毛利率商品。这些商品通常较为小众、知名度不高,有些还是非标商品。

章小蕙推荐的国产护肤品牌之一 ——东边野兽是受小红书红利影响颇深的品牌之一。据其创始人何一表示,小红书是在0到0.5阶段给予品牌很大支持的平台。品牌并不将其在小红书的直播定位成单纯的大卖场,更多的是与用户深度交流品牌理念的心智互换场所。

然而,在小红书打响品牌知名度并不表示品牌就会在小红书上一条道走到黑。就现阶段来看,更多品牌如东边野兽一样,将小红书视作品牌从0到0.5阶段的主阵地,但这个主阵地更多的是起到跳板的作用。

而在品牌真的成长到0.5阶段以后,做大做强的新愿景就会让品牌不再执着于和小红书过往的甜蜜期,多渠道的共生模式对品牌而言无疑更安全。

而从纯购买的角度来说,一旦消费者确定了想要买的标的,除非小红书的价格有明显优势,大多数消费者仍然更愿意在淘宝、京东、拼多多等平台购买。

至于知名大牌们为什么没有在小红书这一平台上花心思,答案也就显而易见了。早已过了0.5阶段,甚至已经到达5.0阶段、坐拥亿万粉丝的它们,又有什么必要来到同一起跑线上竞争新消费者呢?

打不过就加入。

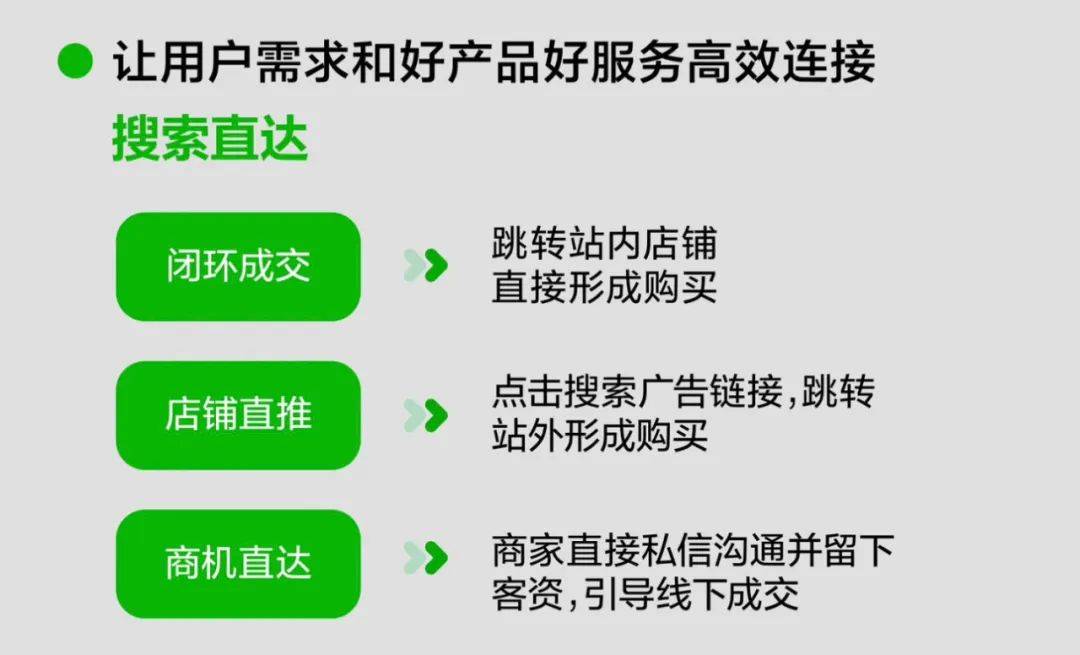

仰望着淘宝和拼多多,小红书又一次做出了让步,放弃了曾经向往的闭环式交易模式。

现在在小红书上,用户只要使用“搜索直达”功能就可以在搜索相关商品时,直接跳转到淘宝、京东等其他平台的店铺商品购买页面。小红书选择了以合作的形式让出一部分利润,以求达到更高的GMV。

图源小红书@商业广告薯

同样选择低头合作的还有B站。所谓开环电商指的是,可以外跳至电商平台完成成交的一种导流电商模式。在这种模式下,用户可以在B站被种草,然后去各大电商平台拔草。

除此之外,B站和几乎所有顶流电商都形成了“合作”机制,先是用“星火计划”打通了Up主种草内容和淘宝链路购买之间的数据通路;接着又和京东联盟合作了“京火计划”。

而在2023年,拼多多成为了B站最大的金主,甚至被网友们戏称“以一己之力养活了站内一半的Up主”。许多Up主的视频中都会插播拼多多百亿补贴的定制、弹窗和蓝链广告,类似的现象也出现在微信公众号的众多推送中。

这样的合作,对小红书和B站来说都是“曲线救国”。“大开环式”电商模式能够迅速建立平台客户的消费心智,以更高效的方式实现变现,但无法夺取最终定价权,并且很大程度上依然在为他人做嫁衣。

小红书的合作里,透着委曲求全和言不由衷。

无论是主播、买手,小红书对于他们的平台价值都并非坚不可摧。现今的电商平台早已不是十年前的香饽饽,极度的内卷让每一家企业都有兵临城下之感。

在小红书的身后,所有投资人的目光如影随形,他们最长的已经等了10年。要说不急,恐怕是假话。

小红书在进步,但或许,步伐还得快一些,再快一些。