出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

作为“创新药一哥”,恒瑞医药的一举一动备受业内瞩目。

1月1日公司发布公告显示,恒瑞医药自主研发的一款以HER3为靶点的抗体药物偶联物——注射用SHR-A2009获得美国食品药品监督管理局(FDA)快速通道资格(FTD)。药物获得FTD,有助于加快药物后续研发和批准上市。

1月9日,美国Aiolos Bio公司被葛兰素史克(GSK)收购,代价是10亿美元首付款以及4亿美元的监管里程碑款。美国Aiolos Bio仅有的核心管线——用于治疗成人哮喘的单克隆抗体AIO-001,正是其2023年8月以2500万美元首付款和近期里程碑付款从恒瑞医药引进的创新药项目。

五个月的时间,Aiolos Bio一转手首付款就翻了近40倍,这样的结果让市场对恒瑞医药的BD(商务拓展)能力产生了巨大的争议。

实际上,2023年以来,恒瑞医药出海业务不断。

2023年2月,恒瑞将创新药EZH2抑制剂SHR2554有偿许可给一家美国公司;10月末,恒瑞医药与德国默克公司达成PARP1抑制剂HRS-1167独家许可协议。

创新药出海正是恒瑞医药的重要战略方向之一,近年来,国内生物医药产业竞争激烈,叠加集采、医保谈判的影响,恒瑞医药自2021年以来,业绩出现了明显下滑,股价也跌宕下行,2021年跌幅超40%,市值一度蒸发超2000亿元。目前恒瑞医药股价与2021年的最高点相比已经腰斩。

2021年7月,时年63岁的孙飘扬再度出山,担任恒瑞医药董事长,加码创新药以及推进国际化进程。两年多时间过去,孙飘扬能否带领恒瑞医药走出低谷?

1、业绩、股价“双杀”,孙飘扬回归

事实证明,扛起恒瑞医药大旗的依然是孙飘扬。

恒瑞医药自2000年上市至2020年,业绩保持了高速增长,营收由2000年的4.8亿元高速增长至2020年的277.3亿元,年复合增长率为22%;净利润从2000年的0.7亿元增长至2020年的63.09亿元,年复合增长率为25%。

过去二十年,凭借稳定增长的业绩,恒瑞医药颇受资本市场的青睐。2021年1月8日,恒瑞医药股价达到97.23元,总市值超过6200亿元,成为无可争议的“医药市值一哥”。

转折点出现在2021年,在仿制药集中带量采购、医保谈判等因素影响下,恒瑞医药的业绩出现了20年来首次下滑。

具体而言,自2018年以来,恒瑞医药进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅73%。此外,国家医保谈判产品价格降幅较大,例如恒瑞医药主要产品卡瑞利珠单抗价格降幅达85%,艾司氯胺酮价格降幅达68%。

这也给恒瑞医药业绩带来影响。2021年,恒瑞医药营收259.1亿元,同比下滑6.6%;净利润44.84亿元,同比下滑29%。公司股价也应声大跌,2021年内,恒瑞医药股价跌幅超40%,市值一度蒸发超2000亿元。

面对股价与业绩的双杀,“退休”仅一年多的孙飘扬再度出山。要知道,孙飘扬才于2020年1月16日宣布“退休”,不再担任董事长一职。

2021年7月9日,恒瑞医药发布公告称,周云曙因身体原因申请辞去董事长、总经理以及董事会专门委员会相应职务,暂由孙飘扬代为履行董事长职责。8月4日,孙飘扬当选恒瑞医药第八届董事会董事长。然而,这一年,孙飘扬已经63岁了。

时间拉回到1982年,孙飘扬从中国药科大学毕业后加入到了连云港制药厂(恒瑞医药前身)。一开始,孙飘扬只不过是一个普通的技术人员。1990年,32岁的孙飘扬出任连云港制药厂厂长。不过,彼时的连云港制药厂经营状况不佳。

孙飘扬上任后,公司开始走上正轨。他花费重金购买了“VP16抗癌药专利”,以及中国医科院药研所开发的抗癌新药——异环磷酰胺的专利权,相关药品推向市场后大获成功。1991年至1996年,连云港制药厂在孙飘扬的带领下,营业额突破亿元大关,在他的领导下,恒瑞医药于2000年在上交所上市。

但这次,孙飘扬还能“力挽狂澜”吗?

2、业绩回暖,但仅为四年前同期水平

重新出山之后,孙飘扬对恒瑞医药进行了一系列的内部调整,并将降本增效、创新药研发和海外市场拓展作为恒瑞突围的三个方向。

首先,降本增效最明显的表现就是“减员”。2022年,恒瑞医药的员工数量为20636人,较2020年减少了8267人。除了技术人员有明显增长外,销售人员、财务人员、行政人员均有明显减少。

其中,行政人员数量减少了近一半。2022年,行政人员仅为1421人,较2020年减少了1223人。

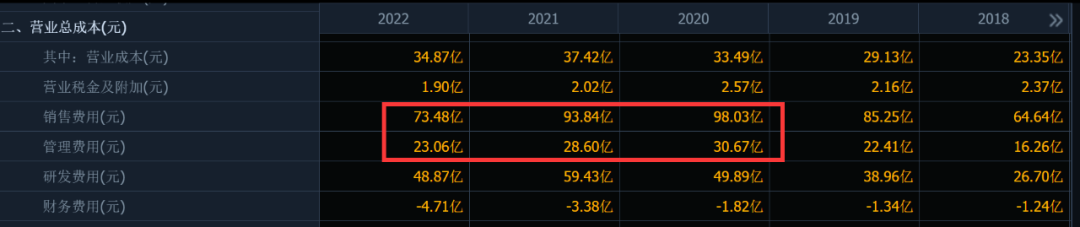

精简人员后,除研发费用外,恒瑞医药的销售费用、管理费用有明显缩减。2022年,恒瑞医药的销售费用为73.48亿元,较2020年减少了25%,管理费用为23.06亿元,较2020年减少了25%。

(图 / 同花顺)

不过,恒瑞医药在近几年加大了研发投入。2022年,恒瑞医药的研发投入为63.46亿元,同比增长2.3%,研发投入占收入的比重提升至29.83%,其中费用化研发投入为48.87亿元,研发费用占销售费用的比重提升至23%。2023年上半年,研发投入30.58亿元,同比增长5%,其中,费用化研发投入23.31亿元,同比增长6.73%。

受研发投入加持,2023年半年报显示,恒瑞医药有13款自研创新药、2款合作引进创新药。

创新药方面,2022年,恒瑞医药自主研发的新型雄激素受体(AR)抑制剂瑞维鲁胺上市,公司还引进了林普利塞,为复发或难治滤泡性淋巴瘤患者带来新的治疗选择。

2023年上半年,恒瑞医药旗下又有三款创新药产品获批上市,分别是:阿得贝利单抗(中国首个获批小细胞肺癌适应症的自主研发PD-L1抑制剂)、磷酸瑞格列汀(改善成人2型糖尿病患者的血糖控制)两款1类创新药,以及从美国Mycovia公司引进的新型口服唑类抗真菌药物——奥特康唑。

此外,还有改良型新药盐酸右美托咪定鼻喷雾剂获批上市,还有一系列已上市抗癌药品的新适应症获批上市,如卡瑞利珠单抗的第9个适应症及阿帕替尼的第3个适应症(二者联合用于一线治疗晚期肝癌)获批上市等。

截至2023年6月底,公司临床研发团队管理了270多项正在进行中或已计划开展的临床试验。研发管线方面,其中有6项上市申请获国家药品监督管理局(NMPA)受理、6项处于临床3期、17项处于临床2期、18项处于临床1期。

但即便如此,2022年恒瑞医药业绩下滑仍在持续,这一年公司实现营收212.8亿元,同比下滑18%;实现净利润38.15亿元,同比下滑15%。

2023年前三季度,恒瑞医药的业绩回暖,实现营收170.1亿元,同比增长6.7%;净利润34.51亿元,同比增长11.47%。但与前几年相比,营收规模回到了2019年的同期水平,与2020年同期的194.1亿元、2021年同期的202亿元相比还有一定差距。

拆解来看,仿制药集采对公司销售带来的压力仍未出清。

2023年上半年,第二批集采涉及产品注射用紫杉醇(白蛋白结合型)、醋酸阿比特龙片因多数省份集采续约未中标及降价等因素影响,恒瑞医药仿制药销售额同比减少5.23亿元,2022年11月开始执行的第七批集采涉及产品销售额同比减少5.78亿元。

好的一面是,在仿制药影响仍在延续的同时,恒瑞医药创新药收入占比有所提升。2023年上半年,恒瑞医药创新药收入达49.62亿元,占总营收比重已经达到44.43%。而在2022年,恒瑞医药创新药含税销售收入为86.13亿元,占营业收入的比重为40.48%。

但是,随着仿制药带量采购逐步踏入深水区,医保谈判也在加速创新药进入医保目录,销售收入和利润空间被进一步压缩,加上创新药同质化竞争日益加剧,创新药的业绩增长暂时无法对冲仿制药集采带来的业绩影响,恒瑞医药的转型压力依然很大。

3、创新药授权“出海”,道阻且长

近年来,国际化也是恒瑞医药开辟增长通道的重要战略方向之一。

然而,恒瑞医药海外市场的营收占比并不高。2019年—2022年,恒瑞海外市场营收分别是6.32亿元、7.58亿元、6.17亿元、7.79亿元,占总营收比重分别为2.71%、2.73%、2.38%、3.66%。

不过,伴随着巨额的研发投入,恒瑞医药出海成果开始频现。2023年7月,恒瑞医药宣布卡瑞利珠联合甲磺酸阿帕替尼片(商品名:艾坦)用于不可切除或转移性肝细胞癌患者的一线治疗的生物制品许可申请(BLA)在美国申报上市获得美国食品药品监督管理局(FDA)受理。

2024年1月1日,恒瑞医药收到美国食品药品监督管理局(FDA)的认证函,公司自主研发的一款以HER3为靶点的抗体药物偶联物注射用SHR-A2009获得美国FDA授予快速通道资格,此次资格认证有助于加快药物后续研发和批准上市。

在创新药“出海”方面,恒瑞医药也在通过BD(商务拓展)交易途径达成出海目标。

2023年,恒瑞海外BD持续发力,将创新药EZH2抑制剂SHR2554、TSLP单抗SHR-1905注射液、靶向药物马来酸吡咯替尼片、卡瑞利珠单抗等四个具有自主知识产权的创新药,先后有偿许可给美国、韩国、印度等公司,再加上将PARP1抑制剂HRS-1167、抗体药物偶联物(ADC) SHR-A1904许可给德国默克公司,公司共实现五项创新药海外授权,合作总净额超40亿美元。

值得一提的是,2023年8月,恒瑞医药将TSLP单抗SHR-1905注射液有偿许可给美国One Bio公司(Aiolos Bio前身),后者支付代价是2500万美元首付款和近期里程碑付款,以及研发及销售里程碑款10.25亿美元,此外还有实际年净销售额两位数比例的销售提成。

但在2024年1月9日,美国Aiolos Bio公司就被葛兰素史克(GSK)收购,代价是10亿美元首付款以及4亿美元的监管里程碑款。

美国Aiolos Bio仅有核心管线——用于治疗成人哮喘的单克隆抗体AIO-001,正是其2023年8月以2500万美元首付款和近期里程碑付款从恒瑞医药引进的项目。五个月的时间,Aiolos Bio一转手首付款就翻了40倍。这引起了很大的争议,有观点认为,恒瑞医药卖亏了。恒瑞医药的BD能力也遭到质疑。

此外,恒瑞医药的对外合作也并非一帆风顺。2021年12月,恒瑞医药license in抗癌新药普那布林的上市申请被美国食品药品监督管理局(FDA)以数据不足为由未予批准。2023年3月,普那布林新药上市申请同样未获中国药品监督管理局批准。

纵观近几年的发展,恒瑞医药正从仿创结合到全面创新转型,并推进国际化进程。但在转型过程中,创新药的销售增长暂时无法对冲仿制药集采带来的业绩影响。积极的一面是,2023年上半年,创新药营收贡献为恒瑞医药扛起了近半壁江山,创新药授权“出海”方面,好消息也不断。但依靠创新药打翻身仗,让恒瑞医药重回巅峰,显然还需要一些时间。

恒瑞医药的未来发展如何,「界面新闻·子弹财经」将长期关注。