来源|光子星球

如果说比拼低价是种内卷,那么除了更卷,只有技术创新一条出路。

围绕“低价”,电商巨头们挣扎了一整年,从调业务到调组织,甚至更换业务一把手,似乎都未能撼动拼多多的结构性“低价”。随之而来的是,拼多多先后成了马云和刘强东的“思过崖”。

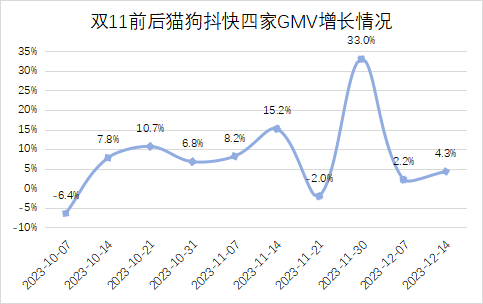

Sandalwood电商监测数据显示,10月-12月上旬,猫狗抖快四家分周GMV增速由于去年基数较低,而有了恢复性增长。相较上季度略有改善,由同比增长5%,升至8%,其中抖音的表现最为强劲。

上述机构分析师提到,品类方面,白酒、隐形眼镜、户外运动、保健品等表现突出,均实现双位数增长,而化妆品、服装的销售较为低迷,表现不及大盘。中信证券此前预估双11期间,拼多多GMV的增速将同步增长20%以上。

数据来源:Sandalwood

面对来势汹汹的拼多多,淘天、抖音电商,即便是屡战屡败的百度都不约而同地把目光投向了AI。

早前马云在内网提到,“AI电商时代刚刚开始,对谁都是机会。”而吴泳铭同时兼任淘天与阿里云CEO被视为推进AI电商的前奏。他早前提到,AI技术将成为实现价格力和以服务消费者为中心两个目标的核心手段。

不只是淘天,就连百度也第四次燃起了电商之心。

1月10日,百度电商公布了百度版AI电商计划,前期主要借助免费的AI数字人、改造后的搜索引擎,以及百家号图文带货等方式重启电商业务。与此同时,李彦宏新一年的OKR中再一次有了关于电商的表述。

除淘天与百度外,京东与抖音电商同样虎视眈眈,例如11月末,抖音成立了新的AI部门“Flow”。年前,内测“值得看看”,用户通过短视频中的标签跳转商品页面,这种形式被视为下一代挂车方案。

AI电商不是新事物,其本质是一次“效率革命”,借助AI与大模型,平台、商家、用户、商品四者之间有了更高效的连接。其核心逻辑是通过技术手段降本增效,从而在拼多多结构性“低价”之外,提供另一种解法。

“免费模式”下的数字人

深夜,阿诚(化名)办公室空无一人,仅有几部电脑的屏幕亮着。

“前些年,如果电脑性能不行,用数字人直播一卡就崩,现在AI技术进步,电脑挂在后台也能播。”阿诚是某消费品的线上运营,他提到技术进步不仅让直播更顺畅,而且成本优势也开始凸显。真人直播每小时300-400元,卡通形象数字人成本约为2万一年,分摊到每天不到55元。

这并不意味着数字人就能大杀四方。

眼下,阿诚被两个问题所困扰,一个是数字人直播需要预先编辑话术,互动性差;另一个是以淘宝为代表的平台往往会对数字人直播设置包括流量在内的诸多限制。“成本已经比真人低了,如果流量还比真人高,以后谁还用真人播呢?”

从成本角度看,直播电商的三种形态,即达播、店播、数字人的成本是完全不同的。

有业内人士测算了不同直播形态下,维持正毛利的要求。头部与中腰部达播综合费用(佣金+坑位费)在30%-70%之间,品牌ROI通常会控制在1%-3.3%之间。达播的好处是能够快速起量。

正是因为达播对毛利要求极高,因此对于在淘系做得非常成熟的老品牌而言,其毛利限制了它们转战抖音。

“大品牌主要在淘天店播,每月直播频次基本上做到20次顶天了。”上述人士提到,在抖音的情况则截然不同,品牌商家在抖音虽然有店播,但抬高动销还是得靠大规模的达播实现。“据我所知,很多新品牌在抖音单月的达播场次能超过2万场,这个曝光量是无与伦比的。”

或许是看到老品牌“抖音不耐”的趋势,过去一年淘系不断强化品牌店播。据两家品牌测算,真人店播成本至少在400元/小时/人,如果多位主播+捧哏+场控,以及布景+设备摊销,成本会更高。“店铺自播的问题在于成本是刚性的,相对于达播而言更像是重资产投入,如果销量起不来,等于赔钱。”

为了解决真人店播刚性成本问题,同时进行全天候覆盖,不少品牌,尤其是许多快销与保健品品牌相继引入数字人,形成真人店播+AI自播的模式。一个制作相对精良的数字人,一年费用在10万上下,而平台/服务商所提供的“标品”——卡通数字人的成本最低能做到2万,成本甚至还能继续下探。

或许是为了抢占用户心智,大到百度、淘天,小到硅基智能,在过去一年都通过“免费策略”吸引客户使用。数字人实际上是一种低成本的“线上导购”,从某种意义上讲,是真人直播的平替。

相较而言,京东的调儿起得没那么高,将数字人作为直播业态的补充,考虑到双11期间,发力采销直播,数字人的优先度则进一步下降。早前,京东集团副总裁、京东零售技术研发与数据中心负责人尚鑫曾明确提到,短期主要作为填补真人直播的空档存在。

早前京东技术部门认为,数字人与大模型的结合,更适合在客服场景种落地,一个原因可能是京东有较为强烈的降本需求。

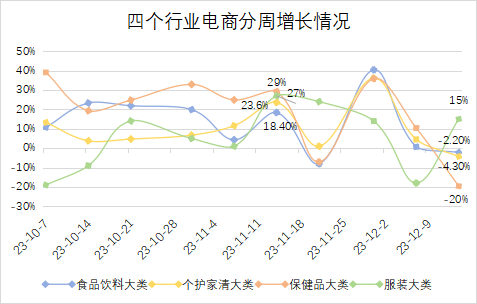

此外,不同行业对数字人的运营情况也各有不一,如食品饮料、洗护、保健品等品类认知程度更高,这或许与行业竞争激烈程度与行业线上综合毛利息息相关。

数据来源:Sandalwood

据Sandalwood电商监测数据显示,10月第一周以来,食品饮料、个护家清、保健品皆有一定程度上的反弹。不过从增长情况可以看到,大促期间的增速不及非大促时间节点,这表明日常运营投入对于增速的影响更为显著。

智能客服的开放悖论

京东尚鑫谈及AI技术与电商融合的重点是智能导购与客服、智能质检、研发提效,以及运维四个领域。

尚鑫的表态,反映了综合电商进行AI改造的共性。

去年12月,淘天将负责AI的20多个团队收拢为4个,分别为阿里妈妈、C端消费者、B端商家,以及行业特色应用。

具体的落地场景包括以数字人、搜索推荐优化为代表的营销,以淘宝问问、智能客服等面向C端消费者的服务;第三个是面向商家的智能化经营工具,比如利用多模态生成图片与视频详情页,如果加上阿里云为淘天提供的技术服务与机器部署,其逻辑与京东零售无二。

智能客服是眼下AI电商最成熟的落地场景。

智齿科技技术VP陈喆告诉光子星球,智能客服主要分为两种落地形态,一种是基于知识库进行知识抽取的产品,运用AIGC能力生成。“这个方案的好处是可以降低人工维护成本,提高问题回答率;缺点在于因为是机器人自动学习,用大模型回答,所以回答不是那么严谨。”

缺点阻碍了落地。

“当文心一言、星火产生一个错误回答时用户会一笑了之,但是在严肃的商业实践中,一个错误意味着不可估量的损失。”京东集团技术委员会主席、京东云事业部总裁曹鹏此前所作的对比,表达了许多公司在技术应用问题上,会更为谨慎。

另一种融合方式是,允许客户上传文档,通过大模型自动生成,并建立知识库。通常而言,只需要审核员审核通过,即可上线。

从商业模式上讲,智能客服能多大程度上降本增效,决定了相关服务商的利润空间。智齿科技根据几十家零售客户测算,大模型加入后,在原有回答率准确性上由40%提升到了70%,且成本费用率仅20%。

据陈喆透露,零售类的品牌更愿意采购这种服务。“2023年以前,我们普及也不一定能说服客户,2023年以来,多了很多找上门来的客户。”

线下零售更亲睐于第三方的智能客服产品,有多重原因,包括降本更为明显,有线下导购与私域承接服务。此外,线下零售不似线上,由平台经济所主导。

事实上,当前电商平台对于第三方服务商并不友好,大部分平台并不对外开放API接口。据一位业内人士推测,私域与数据的敏感性导致平台不愿向第三方开放。

平台不开放接口,并不意味着大厂自研的效果就很好,相反,在营收、转化等KPI压力下,电商平台对于智能客服这类普适性功能的研发投入有些意兴阑珊。

有服务商表示,智能客服需要对消费者的问题进行有效识别,这取决于两点,预埋话术池是否丰富,以及动态调整是否及时。“淘天目前还只是半AI状态,AI识别用户通用性需求,那些更深入的问题才通过转接人工实现。”

“花拳绣腿”?

数字人与智能客服之外,AI与大模型还在营销层面存在更为广阔的应用前景,不过短期受到技术瓶颈与组织体系限制。

“经过组织架构调整后,淘天技术线目前还没有任何动作。”有知情人士认为,淘天做AI电商需要解决技术与运营之间的割裂问题。“内部考核一个新功能,要么是用户时长,要么就是用户调用率,但到底有没有转化,如何转化技术方面没有任何考核要求。”

此外,在推荐算法层面,淘天仍然有大量改良空间。一个简单例子是,当用户已经下单购买某款产品后,在接下来的时间里,仍然还会持续推荐类似产品——这表明,淘天推荐算法仍然没有将历史订单纳入其中。

这或许受制于算力资源。早前,京东在电商试水大模型时,也曾尝试将用户历史订单纳入到导购中,大量数据以及指数级增长的运算让该功能变得昂贵而低效。

纳入历史订单尚且如此,更遑论解决多模态问题,从而让商家彻底解决产品素材、内容运营的问题了。

AI电商的路径千万条,但核心都离不开“降本增效”,只有当成本与效率能够帮助商家释放更多毛利空间,综合电商平台才有机会对抗拼多多的“低价”。

“我们之前测算过,在同等条件下,平台间的基础费用+营销费用实际上大差不差,也就是说,商家决定去哪里,更多还是考虑经营环境。”

一位业内人士认为,“低价”之外,拼多多还有一个优势是商家经营门槛低。“综合电商此前最大的问题是繁复的价格叠加,哪些可以叠,哪些是平行叠,是否要做会员价,甚至还得做二元一次方程。”

多年下来,价格策略不断堆叠,经常会有品牌在大促时发生运营事故,被薅了羊毛。例如2019年果小云淘宝旗舰店、2020年京东长虹厨房旗舰店,2021年元气森林天猫旗舰店、2023年Minitutu天猫旗舰店,几乎年年都有商家因价格设置失误造成巨大损失的案例。

摆在猫狗面前的问题或许并不难,要想实现低价,还是要解决商家经营问题。王兴曾经从一位老前辈那里学到了一个道理:零售要想成只有一条路,聪明人花傻力气。而当下所谓AI电商,似乎是一件逆向工程。