雷达财经鸿途出品 文|肖洒 编|深海

业绩增长承压的大族激光,拟出售子公司“瘦身”。

1月17日晚间,该公司公告称,控股子公司大族思特控股权出售一案已签订协议,IDG、深创投、前海红土、中金资本、元璟资本、华金资本、兴业国信、联通中金、蔚来、经纬创投等16家机构现身收购方名单。

被一众知名投资机构“接盘”的大族思特,在国内高端振镜市场占有率排名前列,是少数可以自主生产光栅编码器的振镜公司之一。大族激光称,本次交易预计可实现投资收益9亿元,获得资金将用于公司日常经营。

财报显示,大族激光并不缺钱,截至去年三季度末,公司期末现金及现金等价物余额为53.12亿元。但是,公司也面临着业绩持续下滑的挑战,2022年和2023年前三季度营收和净利润出现双双下滑。

大族激光实控人为大学教授出身的高云峰,从携带40万港元的客户定金下海创业,到售卖纽扣激光机赚到了第一桶金,再到带领大族激光上市、进入苹果产业链迎来业绩腾飞,2023年胡润百富榜显示,高云峰以100亿财富位列榜单第585位。

高云峰曾因“怒怼央视记者”,而引发广泛争议。值得关注的是,高云峰存在着持股高比例质押的情形。截至目前,高云峰及大族控股合计质押比例近8成。据市场推测,高云峰的资金压力较大。

溢价出售子公司

去年11月28日,大族激光曾公告称,为了优化公司产业结构,合理配置资源,公司拟对外出售控股子公司深圳市大族思特科技有限公司(下称“大族思特”)的控股权,出售价格按照标的公司100%股权整体作价不低于16亿元。

公告显示,本次交易获得资金将用于公司日常经营,能够有效增强公司市场竞争力,有助于公司经营质量的提升。不过,当时大族激光未公布交易对方。

1月17日晚间,大族激光就此事进展进行了公告,接盘方包括IDG资本、深创投、前海红土、中金资本、元璟资本、蔚来、经纬创投等在内的16家投资机构。

根据协议约定,按照大族思特整体16亿元的估值,大族激光以10.46亿元的价格向上述16家投资主体转让持有的大族思特65.38%股权。

同时,横琴产业基金、兴业国信按照大族思特100%股权投前16亿元的估值向其增资5000万元。

本次交易完成后,大族激光持有大族思特股权比例由70.06%降低至4.55%,不再拥有控制权、不再纳入公司合并报表范围,但本次交易预计可实现投资收益9亿元。

众多知名创投来接盘,大族思特有何神奇之处?天眼查显示,大族思特成立于2017年8月26日,位于广东省深圳市,注册资本2669万元。

业务方面,大族思特主要业务为光学扫描振镜电机、音圈电机、微型电机等产品的研发生产。

公告显示,大族思特目前在国内高端振镜市场占有率排名前列,也是少数可以自主生产光栅编码器的振镜公司之一。

同时,大族思特是国内首家研发成功数字驱动板的振镜企业,通过匹配自研自产的光栅振镜电机,实现了并肩国外竞争对手产品的性能,具备与国际厂商竞争的水平和实力。

财务数据方面,大族思特2022年实现营收1.39亿元,净利润3150.44万元;2023年前三季度实现营收1.14亿元,净利润2383.85万元。

定价依据上,本次交易预估大族思特2023年的净利润为3800万,因此16亿元估值对应的市盈率高达42.11倍。

此外,截至去年三季度,大族思特净资产仅1.16亿元,相较16亿元估值的溢价也超过12倍。

对大族激光来说,尽管溢价出售子公司看起来是笔划算的生意,但一些中小股东却不这么认为。

在2023年12月14日披露的临时股东大会决议公告中,对于此次出售资产的议案,持有大族激光12.95万股的股东投出了反对票,持有585.05万股的股东投了弃权票,二者全部来自中小股东。

有媒体报道称,一方面有投资者质疑其变卖优质资产;另一方面,中小股东担忧失去大族思特的大族激光,将如何保持可持续的盈利能力。

二级市场上,大族激光股价持续走低。截至1月19日收盘,公司在2023年累计跌去18.59%的基础上,2024年以来又下跌了12.4%,目前总市值已不足200亿元。

富豪高云峰高比例质押

大族激光实控人、董事长为富豪高云峰。2023年胡润百富榜显示,高云峰以100亿财富位列榜单第585位。

据媒体报道,高云峰1967年出生于吉林省桦甸市,这里地处龙岗山脉北侧,松花江上游,是吉林省幅员面积较大的县(市)之一

聪慧和韧劲的高云峰,从小就是家乡人的骄傲,大学时他进入北京航空航天大学飞行器设计专业就读。

“北航”毕业后,高云峰曾短暂到南京航空学院教书。随后,他在深圳结识了进口激光设备的朋友,他也帮着解决了一些技术问题。这样一来二去,高云峰对生产电子元件的激光打标机有了研究。

1995年,他的一位客户要向德国订购激光打标机,高云峰半路拦截了这个机会,主动说自己能生产出这台机器。

初生牛犊不怕虎,高云峰拿到客户40万港元定金,在华强北租了间公寓,用3个月独自造出了客户需要的机器。

随后,高云峰又拿到客户40万港元投资,决定自己创业。1996年12月,29岁的他在深圳市注册公司,即大族激光的前身。

大族激光起步时,面临着“没有资金,技术不成熟,没有市场”的困境。高云峰曾透露,1996年国内激光市场只有10台设备,市场容量仅300万元。

经过一番调研,高云峰瞄准了纽扣打标这一个细分市场。通过将品牌logo印上纽扣,纽扣行业从称重变成了按个数卖,这对纽扣厂商来说很有想象空间。

在他的努力下,一家温州纽扣厂终于愿意花30万购买大族激光的纽扣激光机,销路由此打开。“后来我们在纽扣激光机上赚了3个亿。90年代的3亿相当于现在的30亿,公司就这么起来了。”

2004年,大族激光成功在深交所上市,当时融资2.3亿元。从2008年开始,大族激光开始进入苹果产业链。两年后,大族激光给苹果提供了用于iPad制造几乎全部激光点焊设备和部分iPhone 4激光点焊设备。

伴随着智能手机时代来临,进入“果链”的大族激光业绩维持了多年的正增长,股价从最初的21元,最高曾涨到接近60元。

但在2017年之后,受制于苹果产品销量的瓶颈,大族激光也连续两年业绩下滑。

值得一提的是,2019年高云峰“怒怼央视记者”的消息让大族激光舆论漩涡,随后深交所连夜发文,督促公司发布致歉公告,提醒公司实际控制人、董监高应当虚心接受媒体监督。

而在大族激光之外,高云峰还对地产生意充满热情。“市界”的文章指出,大族旗下地产项目遍布深圳、北京、南京等地,还涉足了美容医疗和两性健康医疗。

目前,高云峰的地产生意进展如何外界少有关注,但其却通过高比例质押股份进行融资。

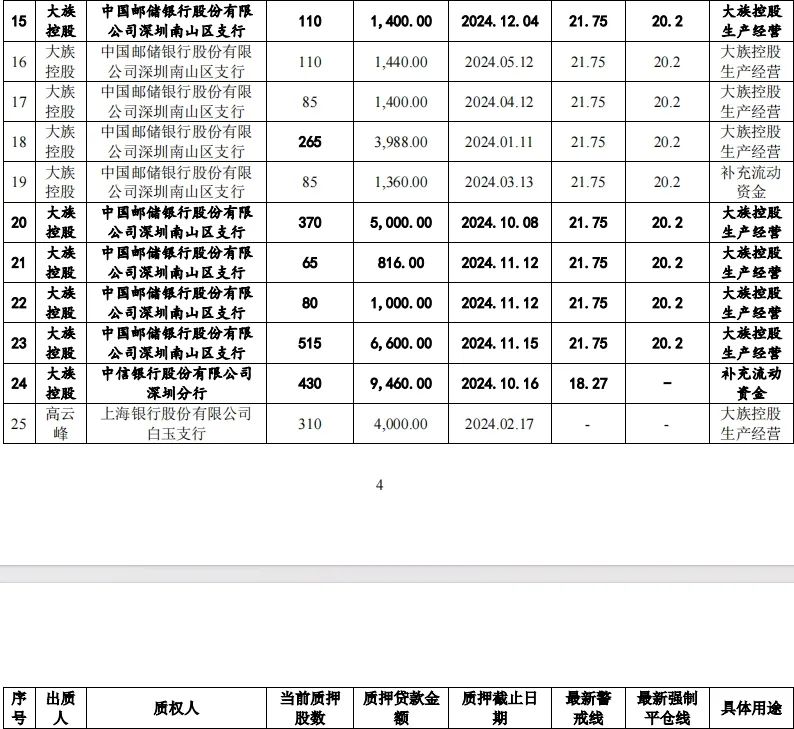

1月5日,大族激光公布了控股股东大族控股及实控人高云峰的最新质押情况。根据公告,目前大族控股及高云峰合计质押了2.06亿股大族激光的股份,占其持股总量的79.95%。

另据大族封测披露,截至截至 2023 年 12 月 5 日,大族控股和高云峰合计质押贷款金额达到34.59亿元。

其中,多笔股份质押的最新警戒线为21.75元,最新强制平仓线20.2元。而截至1月19日,大族激光的收盘价为18.15元。

这意味着,大族控股及高云峰的多笔质押贷款已触及最新警戒线,如果不能及时追加担保,可能面临爆仓风险。

大族激光业绩失速

对大族激光自身而言,目前最大的挑战或在于业绩下滑。

同花顺iFinD数据显示,2022年和2023年前三季度,大族激光营收、利润双双下滑。具体而言,2022年公司营业收入达149.61亿元,同比下滑8.4%;净利润达12.1亿元,同比下滑39.35%

2023年前三季度,大族激光实现营收93.87亿元,同比下降11.12%;实现归母净利润6.33亿元,同比下降37.59%。

2023年半年报中管理层曾指出,在宏观经济下行、行业周期变动等复杂因素影响下,下游客户投资趋于谨慎,公司订单有所下降。

进入第三季度,公司业绩并没有好转,期间实现净利润2.09亿元,同比下降45.37%。对此,大族激光方面解释称,业绩下滑原因系公司下游客户需求不足、订单减少。

值得关注的是,新能源行业加速发展,激光加工作为一种相对环保的加工方式越来越受到重视。

为此,大族激光持续在光伏行业、动力电池行业等新能源行业加大资源投入力度;且在新能源车企方面,公司积累了包括比亚迪、长城汽车、大众、宇通等客户。

但这也造成了公司成本的上升,机构调研时管理层称,公司在光伏行业、动力电池行业等新能源行业加大资源投入力度,在半导体行业与核心器件等加大研发投入,均使公司人员薪酬支出等支出有所增长。

与此同时,现阶段大族激光新能源板块的营收规模尚小。2023年上半年,公司新能源设备业务实现收入11.53 亿元,同比增长 6.6%。

当前来看,大族激光的业绩改善时间仍存不确定性。兴业证券研报认为,考虑到PCB行业需求仍较疲软,略微下修公司盈利预测,预测公司2023、2024、2025年的收入同比分别下滑7.8%、增长19.7%和增长19.9%,预测归母净利润分别同比下滑24.8%、增长70.2%和增长23.6%。