文| 谢泽锋

编辑| 杨旭然

家族财富超越刘强东,成为江苏首富,女掌门取代杨惠妍,登顶中国女首富。恒力集团创始人陈建华和范红卫夫妇,在看似传统的石油炼化产业中尽情驰骋,把事业做到了深海巨鲸的级别。

相比华为、腾讯、阿里等科技巨头,恒力集团业务传统,但它却是民营炼化巨无霸、仅次于京东和阿里的中国第三大民企,同时位居2023年世界500强第123名。

巨鲸成长需要深海。很多人不知晓的是,我国虽然在炼油、乙烯、甲醇、PTA等多个领域稳居世界规模第一,但许多材料严重依赖进口,高端聚烯烃、电工级聚丙烯、POE等产品自给能力孱弱。

其实,长时间以来,石化行业的贸易逆差一直居高不下,“十三五”期间逆差最高的年份超过2800亿美元,许多年的逆差额超过集成电路。

而石化产业关系国计民生,下游涉及纺织服装、新材料、新能源等等行业,产品被广泛应用于医疗、光伏、锂电、芯片、电子等领域。

毫不夸张的说,石油化工是几乎所有科技创新和先进制造业的基础,关系未来前沿科技的芯片、航空航天、新能源等产业离不开新材料,而新材料的背后是大化工。

除了三桶油,中国中化、延长石油之外,荣盛、恒力、盛虹、恒逸四大民营炼化巨头的崛起,以及万华化学、卫星化学们的成长,是我国扭转高端石化产品基础薄弱局面、夯实基础工业实力的重要体现。

01 石化大战略

经过多年的发展之后,我国千万吨及以上炼厂数量达到32家,炼油总产能上升到9.2亿吨/年,这一数字超过了美国、沙特等国,位居世界第一。

炼油是整个石化产业的基础,以此为根基,我国在乙烯、甲醇、PTA等多个领域称霸全球,化工销售额占全球的比例超过40%。

然而和很多行业一样,“规模大”并不意味着“实力强”,大宗产品过剩,高端材料缺失造成的结构性矛盾,一直是制约中国化工产业竞争力,钳制中国高科技和先进制造业的核心瓶颈之一。

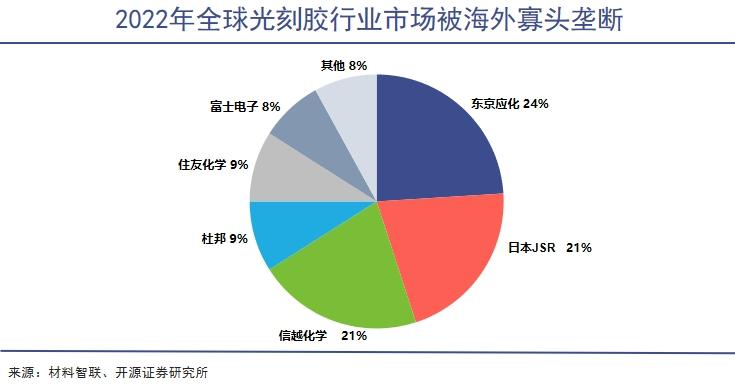

中国石油和化学工业联合会副会长傅向升不止一次在公开场合表达这种担忧。据他介绍,我国高端聚烯烃、高性能纤维的自给率不到60%,液晶显示材料、光刻胶等高端产品的自给率只有5%-6%。

譬如,全球光刻胶几乎被东京应化、JSR、信越化学和住友化学垄断;乙烯这一大门类在2022年的缺口超过2100万吨;高端聚烯烃尤为严峻,其中的辛烯共聚聚乙烯、mPE(茂金属聚乙烯)自给率仅10%;POE(聚烯烃弹性体)、环烯烃共聚物等还是一片空白。

这一状况堪比曾经的存储芯片,但这些年通过长江存储和合肥长鑫的努力,我国已经实现了存储芯片零的突破。

2018年我国石化产业贸易逆差高达2812.4亿美元,2022年上升到3180亿美元,这一数字曾经多年超过集成电路。业内预测“十四五”期间石化产品进口的总规模将远高于2万亿美元。

2023年A股十大牛股中,有两家北交所企业上榜,均与化工新材料相关。年底,特斯拉发布Optimus-Gen2二代人形机器人,在不牺牲性能的情况下减重10公斤,就是因为其中采用了PEEK特种工程塑料。华密新材借此概念股价一年内上涨341.5%。

另一家企业凯华材料因为业务涉及环氧粉末包封料、环氧塑封料等电子元器件绝缘封装材料,股价暴涨5.7倍,成为年度涨幅王。

颗粒状环氧塑封料(GMC)可用于AI芯片封装,提升导热性和可靠性,瞬间被推向了资本的风口浪尖。

但目前,全球仅有住友电木和昭和电工两家企业大批量量产,A股仅联瑞新材和壹石通少量量产,华海诚科、飞凯材料还处于测试阶段。

为摆脱化工材料的“卡脖子”窘境,一系列国家级战略已经出台。

《化工新材料产业“十四五”发展指南》中指出,针对高端聚烯烃塑料,目标是2025年自给率提升到近70%;工程塑料及特种工程塑料力争2025年达到85%,部分有产业基础的材料实现净出口。

目前,恒力等民营炼化巨头,在“大化工战略”的布局下,正不断往下游和高端化迈进。

02 超级大手笔

大约5-6年前,国内出现了一股唱衰日韩经济的论调。但时至今日,日韩企业在动力电池、化工新材料领域依旧拥有世界级的优势。这都得得益于他们长年累月的积淀。

经过多年努力,恒力也在奋起直追。去年7月4日,恒力石化公告称,拟分拆康辉新材借壳大连热电上市。

康辉新材是恒力集团“十年磨一剑”的产物,公司拥有年产24万吨PBT工程塑料产能,位居国内第一;也是国内唯一、全球第二家能够生产12微米涂硅离型叠片式锂电池保护膜的企业,其中MLCC离型基膜在国内占比超过65%,打破了国外垄断,还拥有45万吨可降解塑料产能。

恒力石化的优势在于上下游一体化,陈建华和范红卫夫妇二人最早从纺织厂起家,于2002年砸下22亿元进军化纤行业,奠定了千亿恒力的基础。

炼化是一个资本密集型的规模巨大、产业链绵长的大产业,因此恒力的成长史中基本都伴随着“大手笔”。2015年,恒力豪掷630亿元建设大连长兴岛2000万吨/年炼化一体化项目,4年后正式投产。

这是我国对民营企业开放的第一个大型炼化项目,也是改写中国炼化局面的大举措。更是当今恒力能有如此行业地位的根基所在。

此后陈建华不断押注。2021年,恒力在新材料与新能源领域投下300亿元,次年又追加240亿元,建设160万吨/年高性能树脂及新材料、260万吨/年高性能聚酯两大工程。

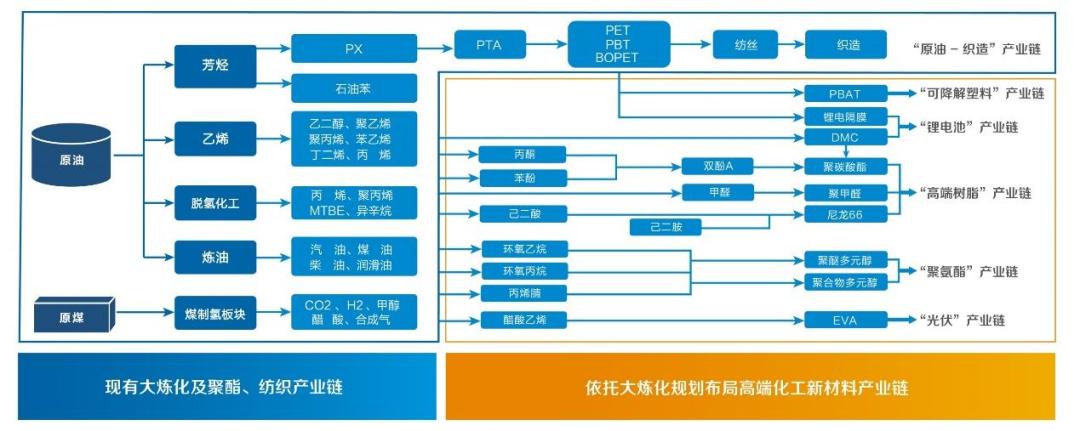

以2000万吨原油和500万吨原煤加工能力为起点,恒力构筑了年产520万吨PX、150万吨乙烯、1660万吨PTA的产能,成为首家实现从“原油-芳烃、烯烃-PTA、乙二醇-聚酯新材料”全产业链一体的企业。

尤其要指出的是,恒力是全球规模最大、技术工艺最先进、成本优势明显的PTA 生产商,也是业内唯一的千万吨级以上权益产能的公司。

PTA是重要的大宗有机原料,为恒力做大做精下游新材料立下了汗马功劳。

目前,恒力和逸盛石化(恒逸+荣盛)的产能就占据了国内的45%,而且规模越大,边际成本最低。有机构研究指出,目前最先进的装置属于恒力石化4#,其PTA完全生产成本只有 319元/吨。

规模巨大,成本低廉,这给恒力进军下游带来了无可比拟的成本优势。

比如,锂电隔膜原材料成本占比为40%-50%,其主要原料为聚烯烃下游(PP、PE等),这些产品都在恒力的业务辐射范围内。

可降解塑料的原料中70%为PBAT,由PTA、BDO和AA制成。因此,降低原料成本至关重要。

而恒力石化正好拥有全球规模最大的PTA产能,其年产60万吨的BDO项目也已在大连长兴岛产业园开工,原料自给率进一步提升后,成本优势将更加明显。

恒力的成长史和韩国化工巨头SKI十分相似,先从下游入手,再通过“自下而上”建立纵向一体化的“大化工” 平台,随后打破芳烃等原材料的海外垄断,并建立庞大的PX、PTA等规模优势,随后开启“自上而下”的发展策略。

如今,全力迈向下游化工新材料市场,恒力孵化出了康辉新材这一“资本金蛋“。陈建华和范红卫夫妇又一次迎来收获期。

03 民营大时代

在传统的央企两桶油之外,民营炼化迎来了发展的大时代。

目前,全球超过2000万吨炼化规模的项目有20余座,国内曾仅有中石化的镇海炼化(2300万吨)和中石油的大连石化(2050万吨)。

2014年7月,原浙江省领导调研浙江化纤产业时,发现芳烃严重受制于国外,于是浙江省启动规划,并请示了国家高层领导。

次年,浙石化成立,由荣盛石化控股51%,桐昆股份、巨化集团等参股。浙石化的问世是改写世界炼化格局的重大战略举措。

其位于舟山绿色石化基地的两期项目总规模高达4000万吨/年产能,总投资达1731亿元,这一规模位居世界第五。

浙石化一期年加工原油2000万吨,芳烃520万吨、乙烯140万吨,已于2019年12月建成投产。

一二期全面投产后,可达到800万吨/年对二甲苯(PX)、280万吨/年乙烯的能力。超级巨无霸的诞生,除了增加国内PX供给、形成聚酯全产业链优势外,还将打开中国烯烃产业发展的新格局。

乙烯工业因为原料的特殊性,一直处于寡头垄断的格局,浙石化投产后,将显著提高乙烯的供应,规划的产品也多为国内急需的高端品种。

浙石化4000万吨炼化项目拉开了民营炼厂竞逐世界舞台的序幕。民营企业中,恒力大连长兴岛投建了2000万吨炼化项目;恒逸石化在文莱规划的炼化项目一期和二期分别为800万吨和1500万吨,合计2300万吨;盛虹1600万吨/年的项目已经投产;桐昆股份携手新凤鸣在印尼布局了1600万吨炼化项目。

这些项目的投产,将有效改变我国PX严重依赖海外的格局,同时涉足更富有想象力的烯烃产业,也将进一步提升产业链的附加值。

虽然各大企业都逐步形成了 “原油—PX—PTA—聚酯”的一体化布局,但因历史沿革不同,各有侧重点。荣盛和恒逸具备强大的中游PTA能力,因此他们积极布局上游炼化和下游聚酯长丝的能力。

桐昆的优势一直是涤纶长丝,具备独一无二的下游长丝产能,因此努力补齐上游PX和中游PTA能力。

下游新材料方面,恒力发力可降解塑料,锂电隔膜等;东方盛虹以高端DTY产品为主,还是全球最大的光伏EVA生产商,并建设了10万吨/年POE装置,力争成为光伏胶膜原料世界级供应商。

在这个过程中,新的一代民企炼化大佬,将为中国的各类工业制造提供坚实的供给基础。与此同时,也以常人难以想象的速度积累财富。

04 写在最后

石化行业受上游原油价格及下游需求波动的双重影响,是一门高投入、高负债的高风险生意。

2023年以来,原油价格高位回落,需求逐步回升,按理说企业业绩应该有所改善,但荣盛石化和恒逸石化两大巨头前三季度利润均出现暴降。

在双碳战略的指引下,石化产业“减油增化、减油增特”是大势所趋,拥有新材料加持的东方盛虹就表现出较强的抗周期性。

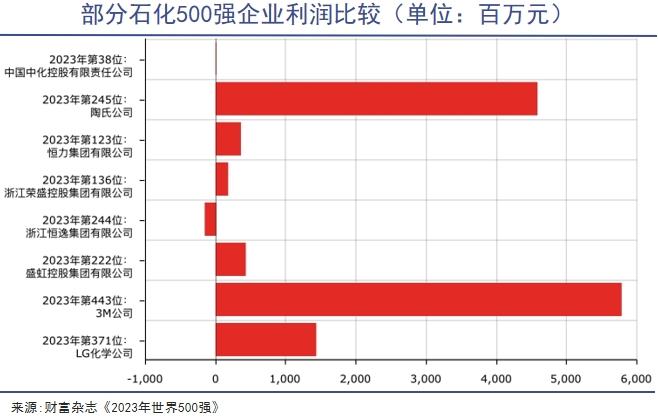

恒力、荣盛、恒逸、盛虹四大企业均已稳居世界500强之列,体量都超过了陶氏、LG化学和3M。但他们的盈利能力只能说是海外巨头的九牛之一毛。

毫无疑问,他们已经是世界级别的行业巨鲸,但要想不被赶下牌桌,光有规模是远远不够的。在赚取规模的同时提升盈利能力,是四家企业当下最迫切的需求。当然,这也并非企业自己就能够解决的问题。