过去的2023年,各行各业和大众都期待“摘下口罩”后的复苏,宁波银行也不例外。只不过一年过去了,宁波银行可能并不是特别的开心。

一面是前三个季度,宁波银行实现营业收入472.35亿元,同比增长5.45%;实现扣非净利润191.89亿元,同比增长11.4%。单从数字来看,宁波银行其实是交上一份不错的答卷的。

而另一面,则是股价层面的低迷。中国房地产报文章《城商行之王!倒数第一?》一文指出宁波银行股价在2023年累计跌幅约37.06%,市值蒸发约750亿元,在A股42家上市银行股中跌幅排名第一。

业绩不错,股价低迷,宁波银行的表现为何没能换取资本市场的信任?宁波银行到底有没有被低估?这个问题或许值得我们去仔细探索一番。

宏观环境周期性影响,“城商行之王”也难独善其身?

大名鼎鼎的“城商行之王”,似乎不再有过去股价的高光表现。在2023年银行板块跌幅榜上宁波银行排在首位,而在其后面的有兰州银行、平安银行、南京银行、成都银行、招商银行、杭州银行、苏州银行等。

2023年上市银行股价表现还是比较明显的低迷。事实上,在大洋彼岸,欧美的银行业股价表现其实更不乐观,甚至可以用“严峻”来形容,这里面也包括一些老牌银行。拥有167年历史的瑞士信贷银行委身他人,硅谷银行也走向破产,德意志银行有德国总理亲自站台也难挽股价下跌颓势。

在经济全球化深入发展的今天,国际宏观经济对银行业股价以及业绩的影响注定是深刻的。全球经济发展信心和消费者信心不足,或是导致欧美银行整体业务持续下降的主要原因。而有专家认为,经济下行周期,风险上升,需求收缩,预期萎缩等因素则是导致包括国内银行在内的全球银行业的估值都不太理想。

在需求收缩方面,或许房地产业可能是对国内银行业影响最明显的领域。此前银行的主要利润还是大额贷款与房贷,而这其实也是科技金融等新兴金融势力很难冲击的业务。然而如今,经济结构面临调整,房地产行业下行趋势比较明显。

据有关资料显示,去年全年,重点100城新建商品住宅成交面积同比下降约6%,绝对规模为2016年以来的最低水平;全国土地成交面积为12.8亿平方米,同比下降20%,成交总额3.9万亿元,同比下跌了17%。买房的少了,贷款买房的人就少了,这对于银行而言或许也不是什么太好的消息。而且,房贷利率持续下调,房贷这块肉似乎也没过去那么好吃了。

此外,对于包括宁波银行的一些国内银行而言,或许也有一些社会现象他们可能并不太喜欢。

一是提前还房贷。进入2023年后,提前偿还房贷现象被社会大众所关注,并且多次登上微博热搜。提前还款,意味着利息少了,对于商业银行经营者而言,可能是不太喜欢看到这样的现象,所以会比较抵触。比如招商银行把线上提前还款取消了,让人去柜台填表申请。可以说,各大银行纷纷想方设法给提前还房贷的人设置门槛和障碍。

二是个人存款多了。央行披露的数据显示,早在2022全年,住户部门存款一口气增加了17.84万亿,是2021年全年的近两倍。2023年全年人民币存款增加了25.74万亿元。

详细来看,住户存款增加了16.67万亿元,非金融企业存款增加4.22万亿元,财政性存款增加7924亿元,非银行业金融机构存款增加1.64万亿元。

存钱的多了,银行要付出的利息就多了,这需要更多的贷款业务去想方设法覆盖成本。

而同业竞争方面,也变得进一步加剧。大型国有银行、股份制商业银行、城商银行、农商银行以及各类民间的科技金融企业,行业竞争态势或许也进一步激烈起来。

由此可见,对于宁波银行而言,他的股价表现其实有受到外部宏观因素所影响。宏观经济形势的深刻变化,各大银行必须采取有针对性的应对措施,维护自身发展,增强自身发展的稳健性,给予市场和大众信心。

内因是根本:“喜提”倒数第一,不怪宏观怪自己

几年前马云曾经说过,在当前的宏观环境下,企业家不要总是讲宏观的“大道理”,其实还得想想自己的小道理。

同样的,宏观环境外部因素变化的影响,不是宁波银行在2023年银行板块跌幅榜上排在首位的理由,因为环境都一样,大家是平等的,而有着“城商行之王”的宁波银行按理说其体量以及抗风险能力应该是比较强的才对,可现在的结果是股价却下降得这么厉害,最应该怪的或许还是自己才对吧。毕竟不是所有银行都是下跌,中国银行、农业银行、交通银行三家国有大行的增长幅度依然保持在30%以上。

从业绩方面来看,2023年前三个季度,宁波银行营业以及扣非净利润实现了双增。可单就第三季度而言,宁波银行的营业收入却同比减少了1.88%,而且环比已连续两个季度负增长,净利润的增长速度对比过往财报数据也出现了逐渐放缓的迹象。从这个维度来看,宁波银行的业绩表现或许也没有看起来那么得出色。

不过话说回来,也有行业人士指出了,此前宁波银行的业绩高速增长,股价也是一路高涨,在资本市场的反馈上可能会有些高于预期的期待。如今增长放缓,其股价出现下滑或许也是很正常的事。这种情况,只要以后恢复,股价还是可以恢复的。只不过银行业今后还会有过去那样的高速增长吗?

至少包括房贷在内的贷款业务可能短时间内有些难的样子。而且,贷款业务方面环境变化可能对宁波银行方面的影响会更大一些。从今年上半年的数据来看,宁波银行的利息收入占总营收的比例达到接近63%,而接下来,从外部来看,宏观贷款业务方面的影响,对其营收方面或许会有不小的影响。

除此之外,近些年来银行与房地产行业过度捆绑的问题日益明显,受房地产下行影响,不少银行也都受到了连带波及。然而,宁波银行却是令人感到有些困惑不解。据公开资料显示,2023上半年宁波银行的房地产业对公贷款达960.8亿元,相较上年末增加14%,在城商行中位于首位,在全部42家上市银行中也排在前列。

只不过话说回来,逆势加码房地产就能维护自己业绩了吗?依旧这么深度拥抱房地产究竟是否理智?

在房地产下行的情况下,依旧坚定不移地把更多资金流向这个领域。或许宁波银行本身也有自己的考量,只不过从外人的角度来看,这可能并不是特别明智的选择。最起码在资本市场的表现来看,可能是不太看好这种选择的,不然宁波银行或许也不会出现这样的股价表现。

除此之外,宁波银行还一直在发力的点就是消费贷。利息高的个人消费贷,想必对许多银行来说都是一种诱惑,但是这种贷款的风险或许也比较大。

数据显示,截至2023年6月末,宁波银行的个人消费贷规模为2681.37亿元,较上年末增长10.19%。与此同时,与消费贷规模一起增长的可能是宁波银行的个人不良贷款。

据媒体报道,2021年,宁波银行的个人不良贷款为41.23亿元,2022年个人不良贷款攀升至54.31亿元,增幅达31.72%;截至2023年6月末,个人不良贷款为65.41亿元,增长11.1亿元,增幅20.44%。

如此看来,宁波银行这样的表现也许很难让投资人满意,这些因素或许会让投资人对其接下来发展态势和评估有所保留,其股价表现不好可能也容易让人理解了。

屡次被罚,负面缠身:宁波银行该如何提升自身“安全感”?

要想维护自身股价的稳定,或许需要给予投资人足够的“安全感”才可以。

对于宁波银行而言,前面我们提到的自身业务层面可能已经在“安全感”上拉分了,在自身经营合规性层面上,作为上市公司经常曝出被罚的问题,或许也会进一步降低投资人群体对其评估的“安全感”,可能会影响投资人对企业的信心。

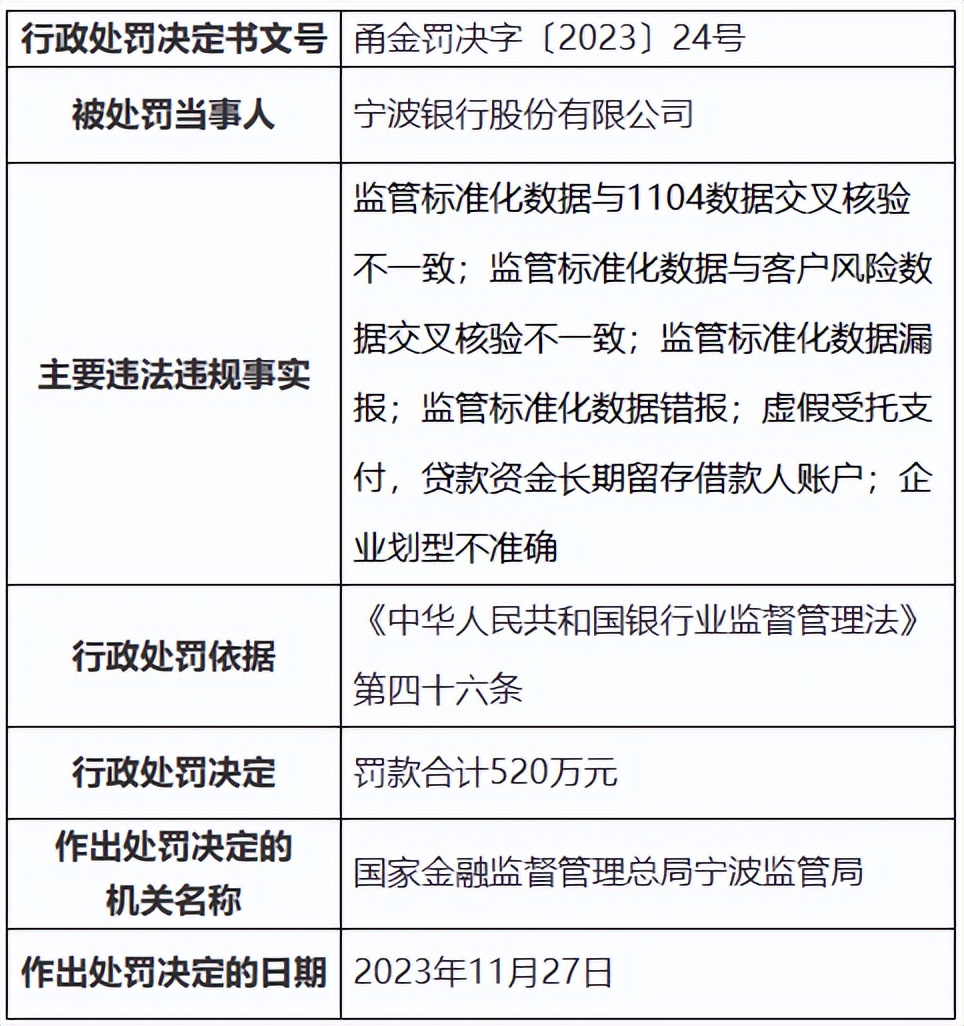

去年12月,国家金融监督管理总局宁波监管局日前披露行政处罚决定书,宁波银行因多项违法违规事实,被国家金融监督管理总局宁波监管局合计处罚款620万元。

此次处罚原因主要包括宁波银行存在监管标准化数据与1104数据交叉核验不一致;监管标准化数据与客户风险数据交叉核验不一致;监管标准化数据漏报;监管标准化数据错报;虚假受托支付,贷款资金长期留存借款人账户等事项。

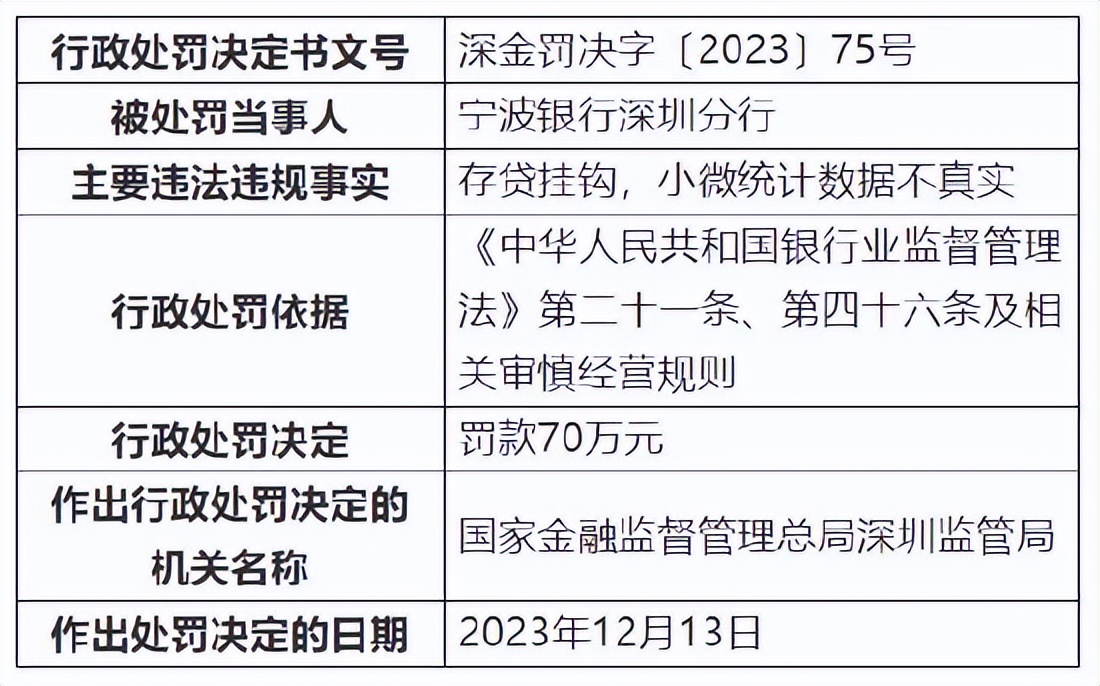

此后不久,根据国家金融监督管理总局深圳监管局行政处罚信息公开表显示,因存贷挂钩、小微统计数据不真实,宁波银行深圳分行被罚70万元。作为相关负责人,时任宁波银行深圳分行坪山支行副行长的左美玲被警告。

作为上市企业,这些负面消息传出或许也会给其股价带来不好的影响。而且,作为银行应该是严谨的,银行的价值观应该以诚信为核心,而且一定要对社会大众守护好自己的这种品牌形象才对。可这些被罚信息的传出,或许会让外界对其产生不好的印象,对于宁波银行而言或许需要认真考虑一下了。

过去一年,对于宁波银行似乎是有些不太友好,或许需要进行相应的调整。

关于数字化,宁波银行以“融合创新,转型升级”为发展方向,将金融科技作为银行最重要的生产力之一。只不过大家都在搞数字化,在基础布局层面可能不会有太明显的差距。而且,数字技术本身是一种先进的生产力,它是为了帮助人类更好地认识世界和改造世界,帮助各类不同公司实现降本增效,它自身不直接创造价值的。对于宁波银行而言,要想破局可能还是要回归银行本身的业务上才行。

新的一年已经到来,宁波银行应该找准发展方向提振市场信心,撸起袖子加油干了!