出品 | 鲸商

作者 | 三轮

消费者知道云南白药为国货,却不知在8年前,云南白药已迷上了“炒股”。

原“剧本”是被卖药耽误了的“股神”,现实却是炒股耽误了其卖药。特别是在A股上证综指死守2900点的当下,云南白药终于摊牌了,不装了

1月17日,云南白药官宣:公司已于2023年三季度退出全部二级市场证券投资,并计划于2024年不再开展二级市场证券投资业务。

此消息一出,引发市场广泛关注。云南白药股价开盘震荡下行,截至发稿,其股价已跌至49.1元/股,总市值882亿元,较2021年峰值时几乎腰斩。

事实上,从2019到2020年,云南白药的确因炒股有所收益。但2021年-2022年,两年间云南白药炒股累计亏损超22亿元。起伏之下,云南白药丢了“中药一哥”的宝座,还赔了钱。痛定思痛后,云南白药会回归制药正途吗?

01.不做“药神”,要做“股神”

云南白药初次进军二级市场证券投资,是在2015年7月。

彼时,云南白药前任董事长王明辉引有“中国巴菲特”之称的陈发树入局,成为云南白药前10大股东之一。而云南白药为进一步提高公司自有闲置资金的利用效率,增加资金收益,公司以自有闲置资金扩大证券投资范围并提高投资理财额度。

据云南白药2018年年报表明,公司投资净收益大幅增长至8.35亿元,公允价值变动净收益为0.42亿元,而这些收益主要来源于证券、基金、债券等权益性投资。这正是云南白药2018年业绩增长的主要原因。

尝到甜头的云南白药,在2019年加大对二级市场的投资。在当年年报中,云南白药“金融资产投资”出现了九州通(SH.600998)、雅各臣科研制药(HK.02633)、红塔证券(SH.601236)、中国抗体(HK.03681)这四只股票,另有六只债券型基金。当期公允价值变动损益合计2.27亿元,占利润总额比例为4.80%。

同年间,云南白药交易性金融资产达到了88.21亿元,当年投资净收益高达14.7亿元,主要由处置长期股权投资产生的收益9.97亿元、交易性金融资产在持有期间的收益4.25亿元构成。当年,云南白药在炒股中得到了相当丰厚的回报。越来越多业内人士及股民认可了云南白药“股神”的称号。

进入2020年,云南白药持续加仓。其又陆续以16.32亿元买入小米集团(01810.HK)1.13亿股,以4.26亿元买入恒瑞医药(600276.SH)424.83万股,以8.87亿元买入伊利股份(600887.SH)2551.86万股,以3.42亿元买入中国生物制药(01177.HK)3724.45万股,以8.69亿元买入持有腾讯控股(0700.HK)181.06万股。这些股票累计买入金额超45亿元,曾持续让云南白药获得可观的收入。

与此同时,云南白药交易性金融资产上升至112.3亿元,当年投资净收益3.92亿元、公允价值变动净收益22.4亿元,占利润总额比例32.94%。

此外,云南白药把利润与炒股深度绑定,也逐渐影响了公司业绩波动。2019年及2020年云南白药营收同比增长率分别为9.80%、10.38%,起伏较小,但归母净利润分别同比增长19.75%、31.85%,远超前两年业绩。也就是说,云南白药的主业没有提速,反而靠炒股赚钱。

虽然证券投资能够带来高收益,但也是双刃剑。在云南白药炒股赚钱的这几年,也有舆论认为,云南白药被片仔癀夺走“中药一哥”后,多次以“炒股”的形式进入大众视野,是一种“不务正业”。一语成谶,到了2021年,云南白药的炒股生涯迎来“转折”。

在2021年10月,#云南白药炒股亏了15亿#登上微博热搜,此后更多人开始关注云南白药投资的动向。该年间,云南白药公允价值变动损失达19.29亿元,占利润总额比例为-55.41%;净利润直接腰斩,约为28.04亿元,同比大降49.17%,成为公司近20年来业绩首度下滑。

02.事与愿违,惨遭“滑铁卢”

云南白药的炒股事业在2021年“滑铁卢”,主要因该年公允价值变动损失了19.29亿元,净利润同比下滑49.17%,且从2018年至2021年,云南白药交易性金融资产的金额呈逐季递增趋势,分别为72.6亿元、88.21亿元、112.29亿元、47.2亿元。

在2021年一季报、半年报、三季报和年报中,云南白药公允价值变动亏损分别为7.89亿元、8.62亿元、15.55亿元、19.29亿元。

由于证券投资出现风险,云南白药在2021年底对证券投资额度进行调减。云南白药还在2022年3月表示,公司会非常审慎地对待各类投资行为,特别是在大家比较关心的二级市场证券投资上,明确的计划就是逐渐减持,择机地退出。

直到2022年,云南白药交易性金融资产进一步下降至24.16亿元;2023年三季末,其交易性金融资产仅剩下2.87亿元。并且,云南白药在2022年受投资影响亏损约6.2亿元。两年浮亏超22亿元,让云南白药陷入大量负面舆论。

云南白药在2023年2月回应投资者提问时表示,将严格控制二级市场投资规模,逐步减仓,不继续增持。

随后,根据2023年半年报显示,截至期末,云南白药证券投资账面价值总额为16.86亿元。到了2023年三季度末,云南白药的交易性金融资产余额为2.87亿元,无法与高峰期的112亿元相比。云南白药对此表示,主要是处置了公司持有的全部小米集团股票及部分基金投资。

而从其持有的股票来看,雅各臣科研制药和的中国抗体股价皆在2023年三季度腰斩,随后略有波动。健倍苗苗在2023年3月底跌近三成,小米集团股价则整体略有上浮。不过,小米集团、雅各臣科研制药、中国抗体这三只股票的期末账面价值都低于最初的投资成本。

承压之下,云南白药不得不彻底“戒股”。其于2023年12月发布公告称,为确保资金安全及保持合理的流动性,并充分满足公司日常经营和战略投资的资金需求,拟对2024年理财投资范围、额度等进行合理预计,投资范围包括:银行的存款类产品;各大金融机构的理财产品;货币市场基金、国债逆回购及债券、债券型基金/资管计划等。

最近,云南白药再次表示公司已于2023年三季度退出全部二级市场证券投资,并计划于2024年不再开展二级市场证券投资业务。这意味着,云南白药想从炒股抽身,将目光投向了投资理财。

从公司战略来看,证券投资曾带来了可观的收益,但云南白药的主营业务并非金融产品,过度依赖炒股理财会影响主营业务发展。所以及时止损后的云南白药,也准备重新加码核心业务领域,提高企业的盈利能力和竞争力。

03.不能被炒股耽误了主业

由于过去几年沉迷炒股,云南白药对主业产品的关注和研发投入明显不足。

早在2020年9月,片仔癀后来者居上,逐渐反超了云南白药。目前,片仔癀市值近1400亿,而云南白药不到900亿。

从业务层面,片仔癀很早就进行了“一核两翼”的公司发展策略,“一核”指公司保持传统中药生产龙头企业的核心优势,同时以保健食品、日化用品的发展作为两翼,以药品流通为补充。

云南白药的四大业务分别为:药品事业部、健康品事业部、中药资源事业部、省医药公司四大业务部。

其中,健康品事业部在2023年前半年也实现了32.45亿元的营收,而口腔护理中的云南白药牙膏依旧保持超过牙膏行业平均增长的态势,占据25%的市场份额,但相比2022年底仅增0.6%。毕竟如今的牙膏市场已然红海一片,有高露洁、舒克等老品牌虎视眈眈,也有参半、海洋之风等新品牌紧追不舍。

而在研发投入中,2020年至2022年,公司研发费为1.81亿元、3.31亿元、3.37亿元,对应研发费用率(研发费/当期营收)分别为0.5%、0.9%、0.9%。2023上半年,云南白药研发投入1.45亿元,同比增长12.59%,但研发费用率依旧不足0.8%。

不少业内人士感叹,云南白药炒股肯花钱,但研发却舍不得做。快钱来的快,去的快,想保持老字号的口碑却需要回归产品。

另一方面,云南白药也在重塑内部,调兵遣将。在2023年3月,前任董事长、执掌云南白药近20年的王明辉辞去在公司及其控股子公司的一切职务,由2021年3月上任的CEO董明代为履行董事长职责。董明公开表示,要使云南白药从传统制造企业向综合解决方案提供商转型,从区域性企业向国际化企业转型。

董明成为云南白药“大当家”后,并开始筹划业务上的改变。2022年,他提出了公司将围绕“1+4+1”战略来转型与发展。其中,第一个“1”是指深耕中医药领域。“4”是指布局口腔、皮肤、骨伤以及女性关怀业务,开拓第二增长曲线。后一个“1”指数字化技术,即将AI等新技术引入到研发经营的各个环节之中。

2022年至2023年上半年,云南白药还成立了4个新兴业务单元(BU),包括口腔智护、精准医美、智云健康及智慧科技。其中,前三个业务单元主要负责拓展口腔养护产品、线下医美、滋补和功能食品等,而智慧科技业务单元则主要负责提升公司数字化水平。

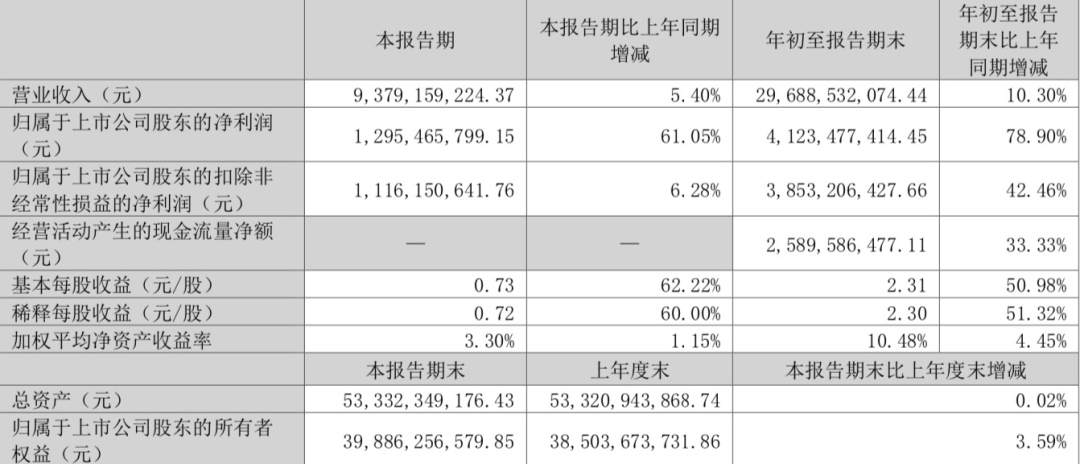

虽然目前云南白药的变革成果仍不明显,新型业务还在拓展。但公司2023年的业绩已经有所回暖。2023年前三季度,公司的营业收入为296.89亿元,同比增长10.30%;净利润为41.23亿元,同比增长92.62%。

作为曾经的中药一哥、国产牙膏第一品牌,云南白药肩上的担子并不轻。要想把护城河挖得更深,需要云南白药再交出几个拳头产品,不再一心图快钱,方能守得云开见月明。

不过,站在A股散户的角度,如今在“股海”中被深度套牢的韭菜们,应该会真心希望云南白药不要离场,或者早日重新杀回来,做一回“白衣骑士”,解救他们于水火之中。