作者/庆福

编辑/嘉嘉

日前,有媒体爆料称:得物以500万年薪挖来前数禾科技COO文嘉出任得物金融CEO,意在加快得物在消费信贷领域的步伐。此外,在BOSS直聘上,得物正在为其金融板块招募风控策略分析师、风控运营、监察专家、隐私合规专家等人才。

得物金融大肆招募团队在行业内实属罕见,其高速发展一方面得益于其消费场景端的旺盛需求,另一方面是金融变现的诱惑,但前景无限的得物金融却存在业务违规、客群敏感等无法跨越的问题,这将严重阻碍得物金融的未来发展。

【1】得物是做金融的沃土

依托于自身消费场景从而拓展消费金融业务是过去几年中国互联网公司的标配做法。而作为一家面对Z时代、主打潮流文化的电商平台,在消费信贷方面,得物有着天然优势。

第一是优质的客群:在互联网下半场,消费场景中优质客群不光要有规模,还要有粘度,这两点得物APP全都有。据数据显示:2021年中旬,得物APP注册人数超过1亿人,其中平台越活跃人数达到8100万人,日活跃人数为1200万人,分别占据平台注册人数的81%和12%。这些指标意味着得物APP用户数量不仅足够大,而且用户粘度超高,极少有僵尸粉。

第二是得物APP用户消费力足够强:做消费信贷的前提之一是客单价要足够高,拼多多不做消费金融的原因在于客单价太低,九块九的东西用户没有消费信贷的必要。据统计,目前得物APP上人均客单价超过1500元,且主力消费人群是收入较低、消费意愿强的年轻客群。

超1亿用户的高粘度基本盘+超过1500元的人均客单价,得物APP确实是培育消费金融的沃土。得物与360数科、浦发银行、平安银行、马上消费金融等持牌机构合作,先后推出“分期购”、“线上借款服务”等产品和业务,为平台消费者提供消费贷款、借款等增值服务。

而在今年5月,得物改变与外部资金端的合作,通过得物“关联公司”睹煜信息以8亿元收购瀚华金控旗下互联网小贷公司四川瀚华小额贷款有限公司,并改名为四川佳物小额贷款有限公司。

(图源:互联网)

(图源:互联网)

此次高薪挖来文嘉并扩充金融团队,得物的金融版图不断完善,但在狂飙的道路上,却有得物无法回避的荆棘。

【2】监管是得物跨不去的坎

在金融领域,最不能回避的就是监管问题,得物在金融领域恰恰踩到了监管的高压线。

首先是得物存在的“二清”问题。目前消费者、商家在得物进行交易时,资金会直接进入到得物账户当中,然后商家再从得物APP上提取款项。在没有支付牌照的情况下,客户资金就有被挪用的风险。

目前得物通过收购持有贷款牌照,没有支付牌照,这就构成将“客户资金先划转至网络平台账户,再由网络平台结算给该平台二级商户”。

其次得物消费场景也存在监管问题。为了防止平台向学生蛊惑贷款,防止校园贷事件的再次发生,监管部门严厉打击并发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,指出小额贷款公司不得向大学生发放互联网消费贷款。

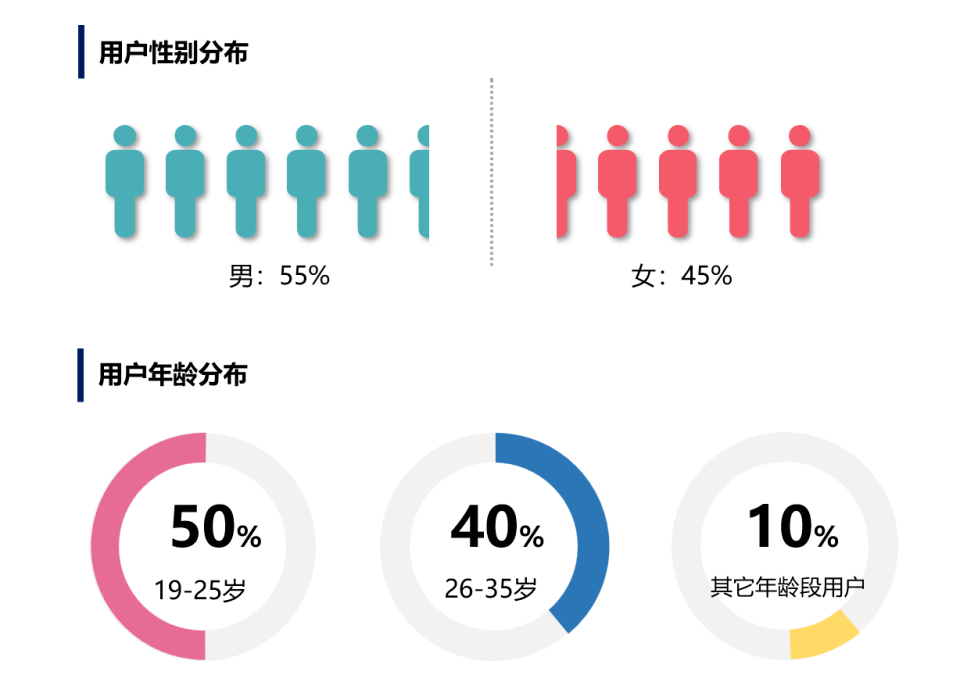

目前得物APP上“Z世代”为主要人群,数据显示:得物APP90后用户占比超过80%,其中19岁至25岁是得物APP最为核心的用户群体。为了拓展业绩,得物金融涉嫌违规,此前有媒体爆料出:有一名自称是大学生的消费者反映称,自己通过得物APP向马上消费金融股份有限公司贷款,不仅利息高,还遭到频繁骚扰。

(图源:互联网)

最后得物APP高利率风险。为什么会高薪引进文嘉?有行业从业者猜测,这与文嘉的履历有关,据了解,在数禾科技时,文嘉推动旗下信贷产品还呗实现36%的高利率,创造出了450亿在贷余额,8.41亿的净利润率,远超其竞争对手乐信。

外界推测,正是文嘉强力的盈利能力才被选为得物金融CEO,但对于消费者和监管而言,如果文嘉掌舵后,得物金融采用36%的高息,势必踩在监管高压线。

得物有着做金融的天然属性,在用户活跃度、消费能力等方面,远比传统电商平台更具优势,但阿里、京东拓展金融业务的初衷在于完善生态体系,实现商业闭环,实现电商业务与金融业务的双向赋能促进,因此蚂蚁金服、京东数科等在利息、审批等环节相对友好,极度合规。

但从得物金融的布局和做法上来看,如向大学生贷款等行为,得物并没有将金融作为辅助,而是将其看成是一种收割现金的工具。