文│松果财经

作者 | 雪花一小片

作为服务创新型中小企业“主阵地”的北交所似乎在这个冬季逐渐“火出圈”了。天眼查显示,去年12月北交所有44家公司的上市申请获受理,同期沪深交易所合计仅为23家。

同时二级市场的反映也相当给力。据开源证券统计,北交所新股上市后11月、12月的涨幅均值分别为100.36%、135.69%。

如此“热烈”的反应,也吸引力愈发多的“小巨人”企业试图抓住这个绝佳时机,以期有资格获得新的融资渠道。而近日成功过会的戈碧迦正是其中之一。

其实,时隔一年才回复监管问询的戈碧迦本身是仍旧存在较大的争议。资料显示,其再IPO申报前后两次更正了2019年以来的财务数据,目前仍存在勾稽不合理等问题,此外还包括屡遭同行成都光电起诉、多个专利被无效、以及实控人“巧用”公账等等。

然而,随着戈碧迦过会成功消息的传来,这不得不让人对这家“小巨人”企业的经营现况产生巨大好奇。

国内光学玻璃两极分化

创新终端应用是唯一的明朗

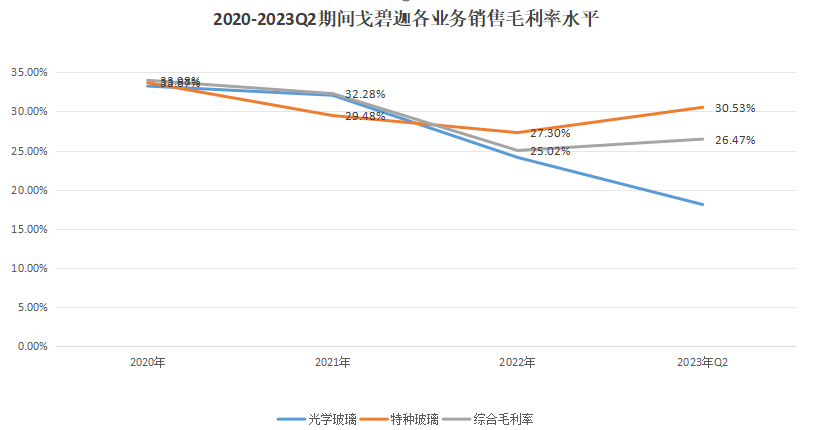

戈碧迦主营的光学玻璃业务,由于产品的服务周期长,消费端对其迭代需求缓慢,且盈利模式过于透明,其市场规模增速较缓慢。

根据DIResaerch研究统计,2023年全球光学玻璃市场销售额将达到18.9亿美元,预计2023-2030年CAGR为5.56%。

中国虽然是全球最大的光学玻璃产销国,但该产业发展相对晚,当前国内光学玻璃供需存在明显的两极分化问题。

一方面,传统光学玻璃规模化制造厂商众多,产品同质、技术创新不足,总体产能过剩。

资料显示,2022年国内光学玻璃CR5市占率仅35%,行业格局分散,仍未走出具备重大品牌影响力的绝对龙头,这也就意味着国内光学玻璃行业仍处在初期无秩序竞争阶段,中低端产能过剩是必然现象。

另一方面,在高端光学玻璃以及特种玻璃领域,依旧由肖特、豪雅、小原、康宁等海外品牌占主要市场,国内制造商竞争优势略显不足,供应相对稀缺。

而戈碧迦就是国内少数可以规模化生产特种功能玻璃的厂商之一。

这也是为何戈碧迦两个大类产品毛利率走势相反的主要原因。不过近两年其高端产品结构占比明显提升,因此尽管其综合毛利率仍旧随大流下降,整体仍旧维持不错的韧性。

而长远来看,在这个智能化已是普遍共识的时代。高性能光学玻璃因其出色的透光性、均匀性和可塑性,正在逐渐成为智能消费品、城市智能安防、智能辅助驾驶、运动摄像等众多终端领域的实现智能化创新创作的重要元素。

以光学玻璃增长潜力最大的细分赛道——智能驾驶为例。

智能驾驶包括感知、决策和执行三个系统,其在感知层中对于光学器件的需求最多。如,被誉为“自动驾驶之眼”车载摄像头,这是智驾中最能还原人的视觉感知的零部件。

因此随着自动驾驶持续演进,其作用下也愈发凸显。

根据Yole数据,智能汽车在L2及以下等级时一般搭载不超过4颗摄像头,L3时搭载5-12颗,L4将搭载13颗甚至更多摄像头。不过若接近实现无人驾驶时,摄像头的需求量可能减少至9颗作用。但此时包括摄像头以及激光雷达等加入了光学器件的传感器,其单车价值量也会相应随技术要求的提升而增加。

根据ICV Tank以及360Research Reports等数据,2025年,全球车载摄像头市场规模将至270亿美元,4年CAGR达到15.7%;其中,中国的市场规模将提升至230亿元,CAGR为29.2%,车载摄像头市场前景广阔。

而其中,光学镜头(其中包含光学镜片、滤光片、保护膜等)的价值量大概占到车载摄像头的14%左右。假设其中一半为光学材料的成本,即使在不考虑价格上涨的前提下,2025年车载摄像头的光学材料的市场规模也将达到16.1亿,而据中国光学光电子行业协会不完全统计,2022年中国光学材料的整体市场规模才31亿,按茂莱光学财报,其中70%+都用于智能手机领域。

若再算上激光雷达等传感器上的光学材料,自动驾驶为其到来的新增量规模只会更多。

除此之外,其他如AR/VR头显、手机等智能消费品升级迭代,以及高算力光纤通信、工业自动化和机器视觉系统等工业化领域的创新应用也会不断刺激对高性能光学玻璃的需求。

总而言之,尤其是随着这些智能化终端领域的技术、市场持续突破,高端光学玻璃、特种功能玻璃的不可替代作用将日渐放大,进而为行业带来较大的结构性新增量市场。

而戈碧迦也已布局这类潜力巨大的细分赛道。

汽车赛道上,资料显示,戈碧迦的光学车灯非球面透镜产品在2022年6月已进入比亚迪供应链,不过目前仍处于推广期,更多的产品已库存为主,该业务收入规模还较小。未来如何还需看后续推广力。

不过,在当前应用规模最大的智能手机赛道,戈碧迦或许已然抓住一小缕机会。上述所说的毛利率变化正是这么一回事,而营收变动趋势也体现了这一点。

继续往下分析。

戈碧迦“广撒网”特种玻璃赛道

当前戈碧迦正处于快速增长期。

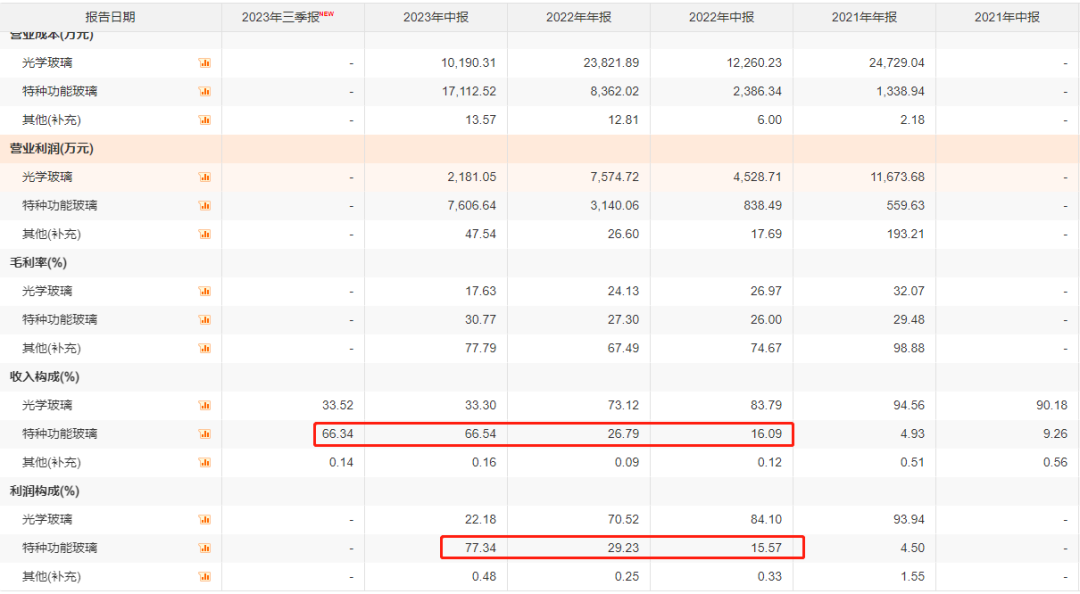

资料显示,2020-2022年其营收复合增速达38.67%,截至2023年前三季度实现收入5.9亿,远超2022年年度的4.29亿;扣非净利润实现翻倍,由2022年的0.4亿增长2023年Q3的0.82亿。

而细究其营收结构发现,或许这与其高端产品的商业化“脱不了干系”。资料显示,其高端特种功能玻璃业务营收占比从2022年开始骤然增长,截至2023年Q2其占比已过半数,高达66.7%。同期综合毛利率也开始扭转快速下滑势头。

资料来源:东方财富choice终端、戈碧迦招股说明书

而进一步整理发现,似乎这与华为手机的回归紧密相关。

2020年为对标苹果的抗划伤性能更强的超瓷晶面板,华为投资的重庆鑫景特种玻璃有限公司用时一年开发了华为当前主打的“昆仑玻璃”,并实现量产。目前应用在P50、Mate50、Mate60、Mate X系列的中高端系列机型上。

而这款“昆仑玻璃”应该正是戈碧迦2021年参与研发并量产的纳米微晶玻璃。其招股书显示,重庆鑫景是其纳米微晶玻璃的独家客户。

同时,时间上也刚好对上。

2022年华为Mate50发布后,戈碧迦特种功能玻璃营收也骤增,此时重庆鑫景也成为其第一大客户,为其贡献了17%的营收;2023年上半年重庆鑫景更是为其贡献了65.12%的营收。因此2023年,预计下半年Mate60发布后戈碧迦该业务营收将进一步增长。

虽然未得到官方明确表态,但这种新起的被誉为全球最耐摔的“电子玻璃”——纳米微晶玻璃确实能为戈碧迦带来较大的机遇。

据悉,重庆鑫景考虑到电子盖板玻璃超1000亿元的市场规模,正与重庆有关部门规划打造电子盖板玻璃产业园区,吸引河南、湖北等地区的产业链相关企业入驻。

到时,作为最早加入该产业生态区的企业,戈碧迦的想象空间将轻而易举地被打开。尤其是2023年四季度,华为等品牌引导的智能手机终端更新换代需求开始释放,或进一步打开其增长潜力。

不过这样来看的话,短期内戈碧迦将存在营收来源相对单一的问题,或许可以多加利用其商业资源以及研发的新产品,实行多领域“广撒网”策略。

一方面,除去纳米微晶玻璃外,其研发的防辐射玻璃、耐高温高压玻璃等多款特种功能玻璃产品,也已在有高强辐射环境防护需求的医疗、耐高温高压环境的石油勘探等领域实现批量销售。

但更值得一提的是,正如上文所述,当前戈碧迦在自动驾驶等汽车领域的涉足才刚刚开始,可其本身在这一方向的可能性还是很大的。

资料显示,激光雷达领军企业光峰科技是戈碧迦投资方,持股1.69%。而早前光峰科技就公开表示,将以做大做强激光显示产业链为己任,致力于发展健康的产业生态圈,赋能投资企业可持续的长期价值提升。

后续,随着多元化的新型智能终端加速发展,戈碧迦或能借助光峰科技激光产业生态,走进智能汽车、机器人、航空显示、AR等新赛道大门,实现新领域、新客户突破,进而创新收。

而戈碧迦本次IPO募投计划新增的6条特种高清成像光学玻璃材料产线,或许正是为响应其进军高端智能场景的战略安排。因此,可以畅想一下,未来若这部分高端新产能顺利释放、新客户也持续突破,届时戈碧迦确实存在很多的可能性。

但那样的结果也并非理所当然的。

结语

很显然,随着智能化新技术的持续发展,光学器件作为其中大部分场景中都需要的部件,紧随时代技术的变迁是必然的。

因此,尽管光学玻璃偏资本以及劳动密集型产业,但对于戈碧迦等仍处于规模积累阶段的企业而言技术研发依旧是相当重要的,关乎其后继发展动力。

招股资料显示,2020年至今,戈碧迦研发占比始终维持在5%左右的较低水平。同时结合2022年以来其多项专利被无效、被驳回,以及为其贡献重大业绩的重庆鑫景、南通盛平未来实现技术突破后或有自行生产纳米微晶玻璃、防辐射玻璃的可能性。

由此,作为小微企业的戈碧迦更应该尽量重视产品的创新研发,做好前瞻性布局,方能成长。

不过,整体而言,戈碧迦的经营状况还是相对靠谱的。

当前最大的难题或许就是开头所述的管理相对混乱问题。前期积累不易,后续不论此番上市成功否,都希望戈碧迦能更加重视其管理的科学性改革,毕竟想要做更大,可靠管理是关键。