来源:新立场NewPosition

互联网大厂们的触手在汽车后市场领域再次纠缠到一起。

汽车后市场细分板块指的是包括汽车维保、保险金融、汽车租赁,二手车买卖等在内的,从新车落地到报废过程中一系列汽车服务。

而汽车维保作为汽车后市场最重要的板块之一,也即养车服务,由于“高频打低频”的打法,可以让入局者向保险金融,汽车租赁,二手车等业务延伸,被视为汽车后市场的“登陆艇”。

据德勤发布的《2020中国汽车后市场白皮书》显示,中国汽车维保市场规模将在2025年达到1.74万亿元。

而面对又一个万亿规模的细分赛道,美团,高德,腾讯,阿里,京东,滴滴等都纷纷躬身入局。

过去养车相关的服务原本是由汽车品牌原厂4S店及配件生产供应链相关企业主导,但由于原厂4S店位置偏远、汽车老化后对原厂4S店依赖程度降低、价格服务不标准透明、数字化进程加快等种种原因,互联网大厂的维保品牌正逐渐崭露头角。

此前互联网大厂的养车赛道有腾讯投资的养车第一股途虎养车,以及京东养车、天猫养车,三者被称为养车界的“虎猫狗”,美团同样在APP内开设有“用车养车”入口。到去年12月,字节跳动旗下的懂车帝推出懂懂养车。

抖音的入局无疑为大厂养车提供了更多想象空间,如果要从过往养车的细分模式上来看,照理作为本地生活流量分发池的抖音去做养车,定位应当和美团有些类似,走流量中介的模式,但从实际操作来看却走的是偏向腾讯系途虎养车S2C线上线下一体化模式,颇有一副“揣着美团命,操着腾讯心”的架势。

01、美团系和腾讯系,养车定位大不相同

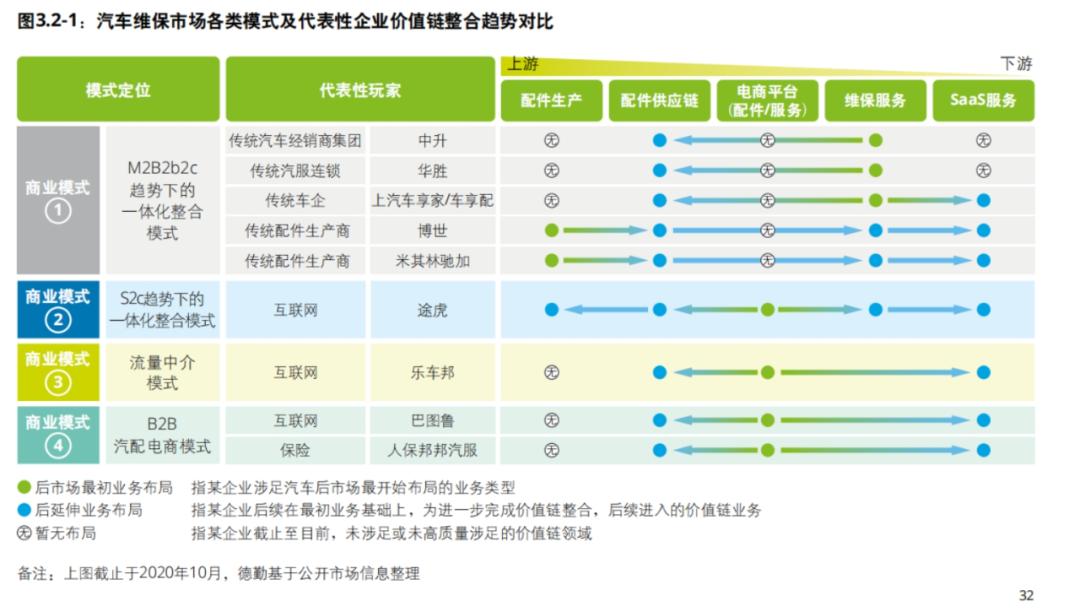

作为一项重线下的生意,单单是养车这一个板块,便可分成很多种商业模式。

据德勤的整理研究,博世,米其林驰加等传统配件生产商以打通配件生产供应链为切入点,向下游延伸为客户提供维保服务,这种传统一体化整合模式一般不着重布局线上电商或流量平台。

与之对应的,就是以互联网为切入点,向上游配件生产及供应和下游客户服务延伸。在这个基础上,又分为纯流量中介模式,以及流量+配件生产供应养车的S2C一体化整合模式(S2C,Service to Consumption即线上服务引导线下消费的模式。)

而美团就是做的流量中介模式。

这种模式没有自己的门店,主要是用自己的线上流量来为入驻平台的商家引流到线下。此外美团也并没有专门的养车APP,而是将养车内嵌为美团APP的一个服务入口,跟外卖,团购,打车等业务并列出现在推荐页模块。

用户点击进入“用车养车”模块,选择“养车”,或者直接在搜索框搜索“养车”或“汽车保养”,便可得到推荐结果,甚至其中还包括天猫养车和京东养车。

由此也不难看出,天猫养车、京东养车与美团养车处在不同模式环节,自然也就可以大方地将对方的店铺放在推荐序列的前几位,尽管我们继续在搜索结果页往下翻,会看到距离更近的传统养车店铺,但某种程度上来说倒也算是互联网同行之间对互联网平台搜索排序逻辑的默契感知。

跟美团一样养车流量中介定位的还有高德等车主流量大户。这种流量中介的模式其实在一些关注者来看都不算入局了养车赛道 ,毕竟总不能用美团高德能导航到珠宝店,就说他们入局了珠宝赛道。

流量中介模式的另一面,便是以途虎养车为代表的S2C一体化模式。

在S2C一体化模式下互联网平台拥有自己的门店,并且是以线上服务为切入点(途虎/天猫/京东养车都有自己的APP)来为门店进行全链路客户管理。门店开设方式可能是直营、加盟或授权。

2011年,途虎的创始人陈敏在创业初期时曾去线下汽修门店谈过合作,但一身油腻的老板非常抗拒穿衬衫文质彬彬的程序员,甚至直接说“你们干嘛的?我们大老粗玩不来你们的高科技”。很大程度上这就是初期互联网企业想要打通线下养车服务时的真实写照——入场难度并不小。

即便其他很多传统行业已经开始了互联网和数字化大刀阔斧的改革,汽修行业这门重线下的手艺活生意却非常排斥互联网的介入。这就导致很长时间内,大部分市场份额依然把握在传统汽配相关企业以及个体户手中。在互联网领域叱咤风云的企业,即使愿意照搬“跑马圈地”、“烧钱换增长”的策略来大费周章地布局线下养车门店,也很难获得话语权。

事实上即便现在,这个话语权也并未有明显改善。据途虎的财报显示2022年全年营收为115亿元,如果用德勤对中国维保市场预期规模的15480亿来计算,途虎养车份额仅有0.74%。此外也有媒体报道,途虎养车市场份额为0.9%。但不论哪个占比实在算不上大。

但即便如此,途虎养车都已经算是互联网大厂在养车赛道的尖子生了。去年9月途虎养车在港交所主板挂牌上市首日涨幅就超5%,成为互联网养车赛道第一股。同年,途虎养车工场店超5000家,累计注册用户数超过1亿,还投产了全球最大的第三方轮胎自动化立体仓。

与途虎养车模式类似的还有天猫养车和京东养车,三者并称为养车界的“虎猫狗”。

如果说腾讯入局养车赛道是用钞能力换入场券,那么天猫和京东做养车则算是从自建门店做起,其价值链整合思路都在于协同自家电商平台上的汽配零售等业务。据悉,天猫养车2020年开始招商加盟,目前全国已有超过1800家门店;京东养车目前也有超过2000家门店。

稍提一句,滴滴旗下的小桔车服曾于2018年收购嗨修养车后合并推出的小桔养车,目前小桔养车门店最新数量暂不明确,据《新立场》在所在城市用高德美团等流量中介平台搜索,小桔养车目前仅有两家正在营业的门店。

02、抖音揣着美团的命,操着腾讯的心

从上文讨论来看,不难看出没有重资产的流量中介模式是互联网大厂做养车赛道最容易切入的方式,原本美团高德与“虎猫狗”各司其职,一方做好到店引流,一方做好线下布局,加之还有一大片市场空白需要开垦,双方相处倒还算融洽。

但去年年末抖音的入局为大厂养车赛道带来了新的变数。

这两年抖音和美团在本地生活领域打得火热。两者都算是从线上服务引流到线下服务的流量中介模式,所以抖音入局做养车赛道并不奇怪,甚至抖音原本就一直在用本地生活流量来为各个养车商家提供到店引流。

此前打开抖音,途虎养车,天猫养车,京东养车等门店团购服务就可以在抖音平台上搜索到。如果用户是精准的有车一族,还极有可能都会自动刷到相关的到店引流视频,配合上那句标志性的“现在天猫养车也上抖音团购啦”,或者“正品轮胎第二条半价”,甚至还有“9.9就可以做一次臭氧杀菌”这种典型的到店团购才会用的爆款引流手段。

照理如果仅停留在这一步,抖音做完了一个纯流量平台能做的事,养车服务同样也顺应了2023年的低价浪潮,利好消费者。但抖音似乎并不满足于只做一个流量主。

去年12月,“懂车帝”在重庆渝北区授权了一家汽车服务中心,并命名为“懂懂养车”,这是抖音推出的第一家线下养车门店。

抖音把养车业务流程延伸到线下,一方面是想要与自家的“懂车帝”进行更大程度的价值链整合,另一方面也是对抖音本地生活布局的进一步完善,毕竟有养车需求的车主都是实打实的核心到店客户(餐饮,娱乐,生活服务等到店综合业务)。

但这也意味着抖音不仅仅要在养车赛道充当流量中介模式,还要跑通线下的业务流程,将触点延伸至养车的产业链上下游,向上需要跟汽配供应链和技师打交道,向下则是做好客户的管理和服务,也即上文中的S2C一体化模式。

途虎的切入点是自己的途虎养车网,天猫养车和京东养车的切入点是平台本身的品牌效应及汽配零售业务,抖音的切入点则是实打实的本地生活流量,这样的切入点也有自身优势,但是流量主做线下重资产生意并不容易。

只不过抖音是个例外。

光是从其本地生活业务来看,经历了2023一年的摸索,抖音已经积累了大量与第三方服务商打交道的经验。

也正因如此,当天猫京东开出的第一家店是直营或自营店铺时,抖音的第一家线下养车店开出的是授权店,并且据媒体报道,本次懂懂养车的授权门店本就是基于跟本地服务商的合作。这意味着抖音很可能会继续使用本地生活服务商托管的方式来跑通线下养车业务。

区别在于抖音的养车模式跑通之后,抖音便无需配置线下人员,而是由第三方服务商来管理。毕竟有兴趣电商和本地生活珠玉在前,抖音早也积累了大量经验来管理极具本地性质的第三方商家和服务商。

而本地生活服务商可以为门店提供包括社交账号运营,团购套餐设计,线上供应链管理,客户管理等一系列的服务。只要抖音管理恰当,这会为互联网大厂做连锁线下门店生意提供范本——第三方托服务商托管模式。

总而言之,在本地生活方面揣着类似美团流量主命的抖音,现在又操起了“虎猫狗”布局线下的心,一刻停不下来。

03、写在最后

德勤报告在2020年曾这么总结过汽修产业:整个产业模式转型正在开启,互联网企业将成为引领模式落地的主体,S2C模式或是中期的终极形态,有望出现巨头并推动行业集中度快速提升……模式变革背后的核心驱动力是数字化的深度渗透,但下游标准化及技术积累也是重要能力拼图,互联网企业与原有价值链上游、中游企业各自具有差异化优势。

曾几何时互联网大厂纷纷去做卖菜业务时,也曾被不少关注者批评:“跟卖菜的抢生意,格局在哪里”。但不可否认的是,如今包括社区团购,生鲜配送等各项业务在内,“卖菜”行业早已先汽修一步进入了数字化的进程,消费者买菜更方便,价格更透明,可以快速比价,而社区街道办也更加好统一管理个人摊主。

目前国内汽修相关门店整体的数字化和标准化程度我们不得而知,从仍然存在的价格不透明以及服务参差不齐的乱象来看,由互联网大厂入局包括养车在内的汽车后市场,继续加速整个行业的数字化标准化进程,对于消费者来说这其实利大于弊。

而如今前有美团高德引流,后有虎猫狗积极布局,再有抖音企图多方位兼顾,汽车维保生意发展至今无疑已进入了新的阶段。

甚至在途虎养车官网底部,我们不难发现其设置的友情链接:“太平洋汽车网、易车网、腾讯汽车、懂车帝、选车网……”未来这个名单将来想必还会更长,面对庞大的未被互联网企业开垦的汽车后市场,互联网大厂之间的表现似乎比在其他领域要更团结一些。

至少从目前来看是的。

*题图及文中配图来源于网络。