来源:价值事务所

《价值事务所》在之前重点对小米汽车的前景进行了分析,不同于市场主流观点对小米造车看法偏负面(主流观点认为当下国内新能源车已经较卷,小米现在才入局,为时较晚且造车投入巨大,小米又没有相关领域经验,有较大的不确定性),所长认为,由于小米具有智能化、手机/IOT供应链、渠道、核心用户以及资金投资/自研等诸多方面的优势,他入局造车其实颇有看点,所长甚至觉得小米有可能成为未来国产电动车最终赢家之一。

不过,即便不考虑小米汽车,站在当下,小米其实也颇具看点。

01小米拐点初现

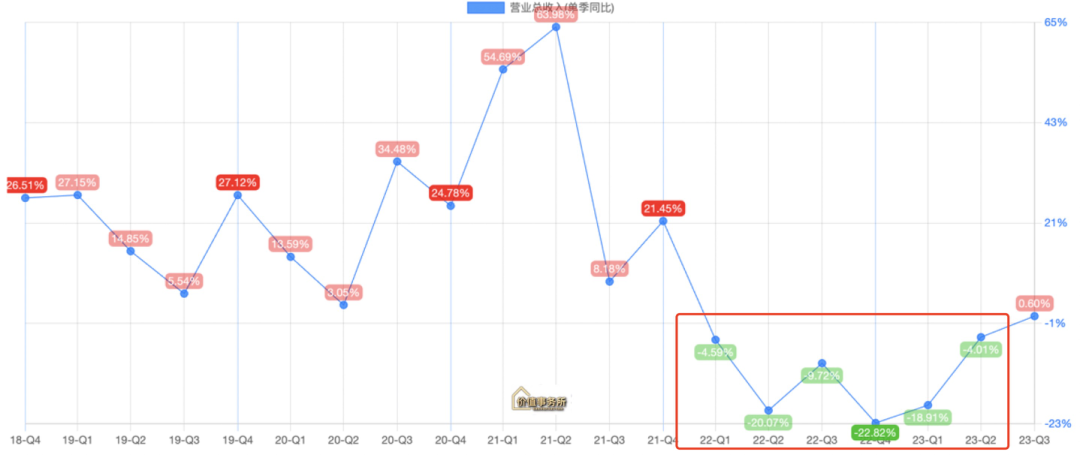

近期小米披露了2023年Q3的成绩单,就Q3而言,无论是营收还是利润都是大超预期的。2023Q3,小米集团整体实现收入 708.9 亿元, 同比+0.6%,经调整净利润达 60 亿元,同比大增183%,核心业务经调整净利润(剔除造车等创新业务费用)达 77 亿元,同比大增 161%。

大家都清楚,过去两年,全球消费电子业务(含手机在内)都十分低迷,小米集团也经历了一年半的营收下滑,甚至在2022年Q3还出现了归母净利润亏损,好在最黑暗的时候已经过去,小米又开始重新回归增长。

这期间虽然因为全球消费电子疲软,小米受伤严重,但其中还是不乏亮点的。

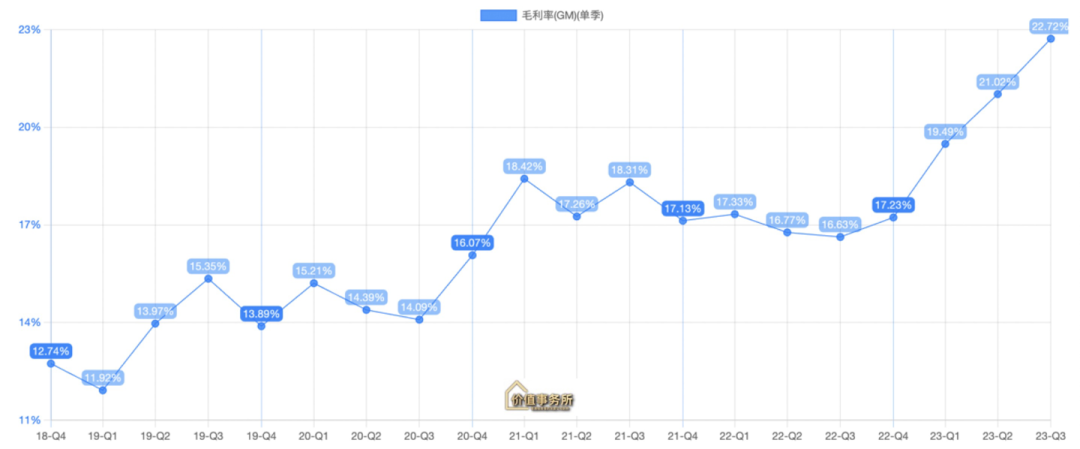

比如小米的高端化进展就比较顺利,期间整体毛利率不断走高,2023Q3已达到22.72%,单独的手机业务毛利率也攀升至 16.6%,同比提升7.7个百分点。前不久发布的高端手机小米14系列更是首周便实现超百万台的销量,一度缺货严重,后续在小米14的带领下,公司整体毛利率有望进一步走高,也是在小米14的带领下,小米双 11 全渠道支付金额突破了 224 亿。

小米14确实有成为爆款的潜质,不出意外,其Q4业绩对比Q3应当会有进一步增长。

此外,公司的IOT业务毛利率也达到 17.8%,同比有4.3个百分点的提升,创下历史新高,虽然当下小米的业绩主要还是来自于手机(2023Q3手机营收416 亿,占整体营收比58.68%),但IOT才是小米未来的真正抓手。

毕竟手机行业的竞争格局已经十分稳定,小米虽然厉害,但想要在全球市占率已达到12.1%的情况下再有较大提升还是比较困难,尤其是像苹果、华为、三星等高端手机的市场份额是很难抢的,一般用习惯苹果、华为的手机用户是极难转变为米粉的。换句话说,小米如果只做手机、电脑,其实用户是有隐形上限的,但有了IOT就不一样了,不论消费者是苹果手机、华为手机、OV手机还是三星手机的用户,都不妨碍他们用小米家的IOT产品。

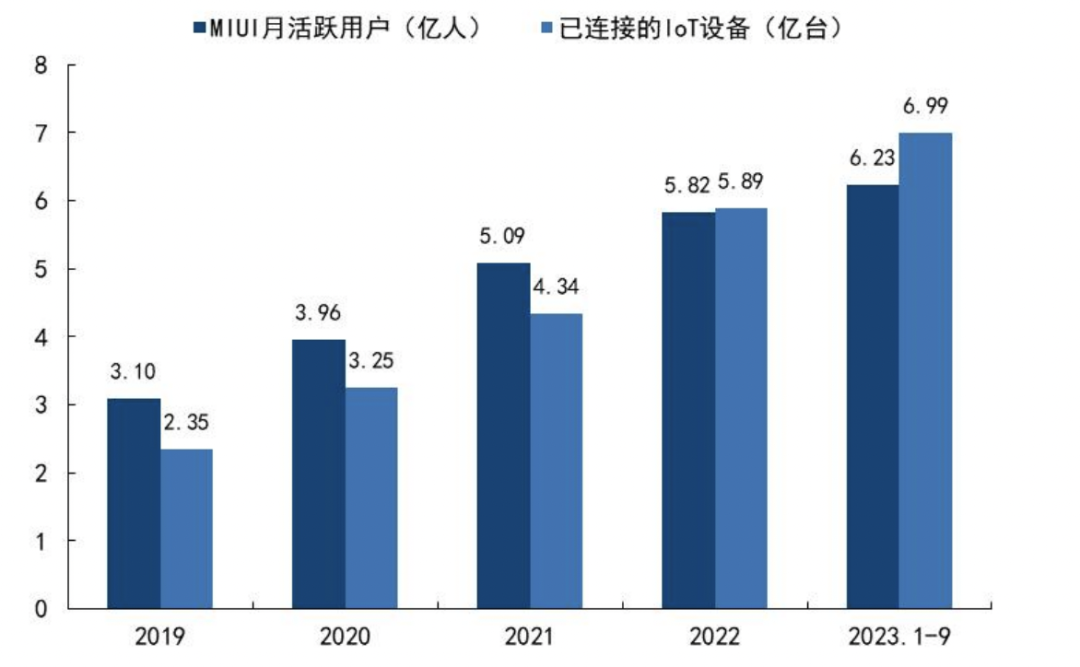

正是因为有小米IOT的带动,截至2023Q3,其全球 MIUI 活跃用户已达 6.23 亿,同比+10.5%,已连接的IOT设备已达6.99亿台。其中,尤其值得一提的是小米电视,据奥维云网的数据,当下小米电视在中国大陆地区出货量继续位列第一,使得其智能电视全球月活超 6400 万。另外,小米的平板电脑、智能大家电(如冰箱等)表现都非常亮眼,其中冰箱出货量同比大涨超 95%,平板出货量更是同比增长 120%,首次进入全球前五。

在手机、IOT等低毛利引流产品给小米带来足够多的用户后,便可以引流到高毛利的互联网业务去变现(互联网的毛利高达70%+,手机、IOT都只有十几个点)。2023Q3,小米的互联网服务收入达 78 亿,同比增长 10%,值得一提的是,其境外收入占比同增 5.8 个百分点,达到 30%。

02小米前景可期

即便不考虑造车,小米当下的手机+IOT+互联网业务模式,都是非常具备前景的。别的不说,即便小米手机不再有增量,只要能稳住当下全球第三的地位,再叠加越来越多的IOT设备,随着5G和物联网商业模式逐步成熟以及全屋智能生态链逐渐完善,未来的互联网业务非常值得期待(小米的本质其实是硬件引流、互联网赚钱)。

公司首款车型 SU7 已通过工信部申报,预计2024H1即可量产发售,若进展顺利,预计将带动小米进入一个更为广阔的市场,实现小米品牌同用户人、车、家全方位、全生态业务绑定,进而支撑小米的未来更长久的增长。

回顾小米的创业史,简直就是一个奇迹,几乎以一己之力颠覆了整个山寨机产业链,几年内就迅速崛起为智能机领域最具竞争力的厂商之一,后面更是成为了苹果和华为的死对头。尤其是华为,关键面对华为这样的对手却丝毫不虚,接下来又要在汽车领域全面开战。商业模式也具有非常强的开创性,无论是开启互联网手机模式,还是小米IOT,对于这样的公司,实在无法不看好。