作者:乾行

编辑:鹤翔

出品:零售商业财经 ID:Retail-Finance

1月30日晚间,人人乐发布公告称,经公司财务部门初步测算,预计2023年末归属于上市公司股东的净资产为-4.09亿元至-3.59亿元,若公司2023年度经审计的期末净资产为负值,根据深交所股票上市规则,公司股票将可能在2023年年度报告披露后被实施退市风险警示。

根据人人乐同一天发布的业绩预告,公司预计2023年归属于上市公司股东的净利润亏损4.7亿元-5.2亿元,上年同期亏损5.07亿元。在零售业整体复苏的背景下,人人乐表示,报告期内,受外部市场及内部经营诸多不利因素叠加影响,收入持续下降,经营业绩不及预期。

“公司于2023年第四季度完成了股票协议转让后董事会及经营班子改组换届,各项改革正在加快推进之中,收入下滑已经得到初步控制,但暂未形成规模效应。”人人乐表示。

时代的产物

据中国连锁经营协会发布的《2021年中国超市TOP100》显示,人人乐销售额位居超市行业第30名,2021年实现销售额51.62亿元,较上年下降31.7%,门店数120家,较上年下降21.1%。2022年中国超市TOP100数据,人人乐销售额已下降至超市行业第37名,门店数量113家,2022年实现销售额39.70亿元。

2023年2月13日,人人乐连锁商业集团股份有限公司发布关于永乐商管公司要约收购期满暨股票停牌的公告。

要约收购股份数量为1.07亿股,占上市公司总股本的24.38%,要约收购价格为5.88元/股,截止2023年2月13日,本次要约收购期限届满。

因要约收购结果需进一步确认,根据有关规定,经公司向深圳证券交易所申请,人人乐股票自2023年2月14日(星期二)开市起停牌,并将在要约收购结果公告日开市起复牌。

此前,人人乐发布的2022年业绩预告显示,预计连续2年亏损,2022年预期亏损将在5亿左右,将在2023年“三进宫”再次*ST戴帽。

2023年8月24日,人人乐发布公告称,计划通过增发股票的方式向特定投资者发行募集资金总额不低于6亿元且不超过17.75亿元,上述资金在扣除发行费用后将全部用于补充流动资金。

自2010年上市后,在资本加持之下的人人乐,明显手握一手好牌,可如今即便有了西安曲江文投的收购,也进行新业态会员店和R-one高端超市业态的尝试,但这并未扭转人人乐一路走低的经营态势,也似乎无法再次回到曾经的辉煌。

回顾人人乐27年的发展历程,笔者认为主要可以分为四个时期:

第一阶段,起步期(1996年-2008年)。

人人乐前身为深圳市人人乐连锁商业有限公司,乘着时代东风,1996年,人人乐创始人何金明在深圳开了第一家人人乐超市。当时正是国内经济逐步起步,外资超市开始进军国内市场,内资超市逐步成立的时期。

根据公司招股书,2002年起,人人乐每年入选中国企业销售规模500强,2006年公司列中国连锁百强企业第31位和中国百家快速消费品零售连锁企业第24位。2006年,人人乐营收47.30亿元,净利润0.95亿元。2008年实现整体营收77亿,净利润3.1亿元。

第二阶段,发展期(2009-2012年)。

人人乐连续4年营收复合增长率接近10%,并于2010年成功登陆A股,旗下门店数量也达到120家,2010年突破100亿营收规模。

第三阶段,衰退期(2013年-2019年)。

连续7年营收负增长,一路下滑,在2019年再次回到2008年的营收水平,只实现76亿元的营业收入,并二次戴帽,为了扭亏为盈选择股权出让。

第四阶段,振荡期(2020年至今)。

西安曲江文化产业投资(集团)有限公司的接手希望能够为人人乐带来改变,但再次陷入亏损境地,2021年亏损8.57亿,在2021年也预计亏损5亿元。

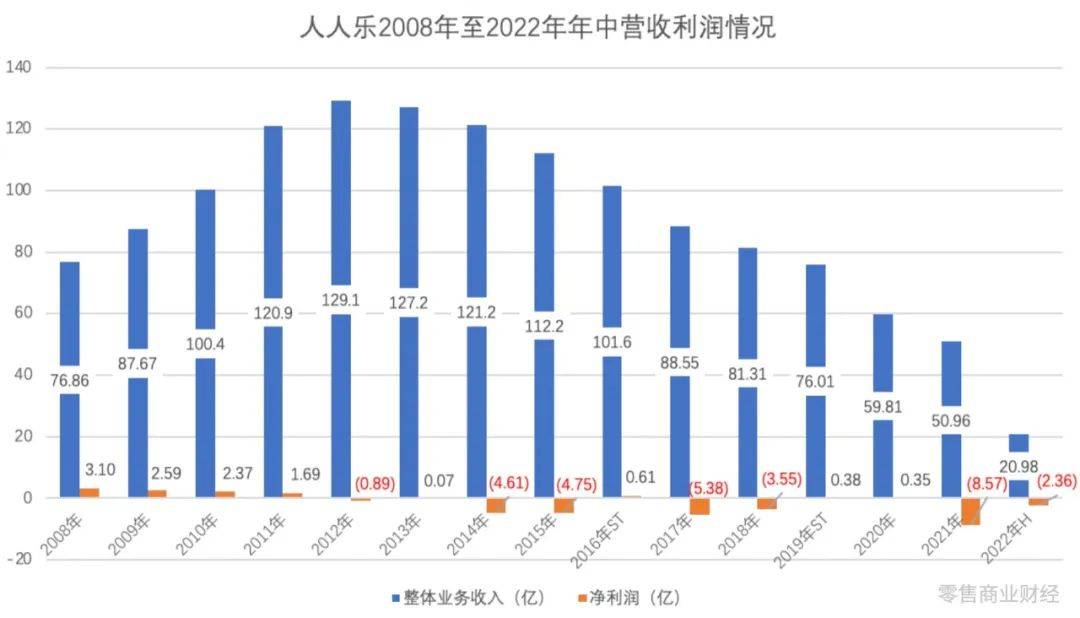

人人乐营收利润情况 制图:乾行

人人乐营收利润情况 制图:乾行

作为国内民营第一家跨区域连锁经营的超市企业,人人乐是最早发力自有品牌的连锁超市,产品涉及洗化、食品、服装、家居、玩具、日杂等领域。

图:人人乐自有品牌

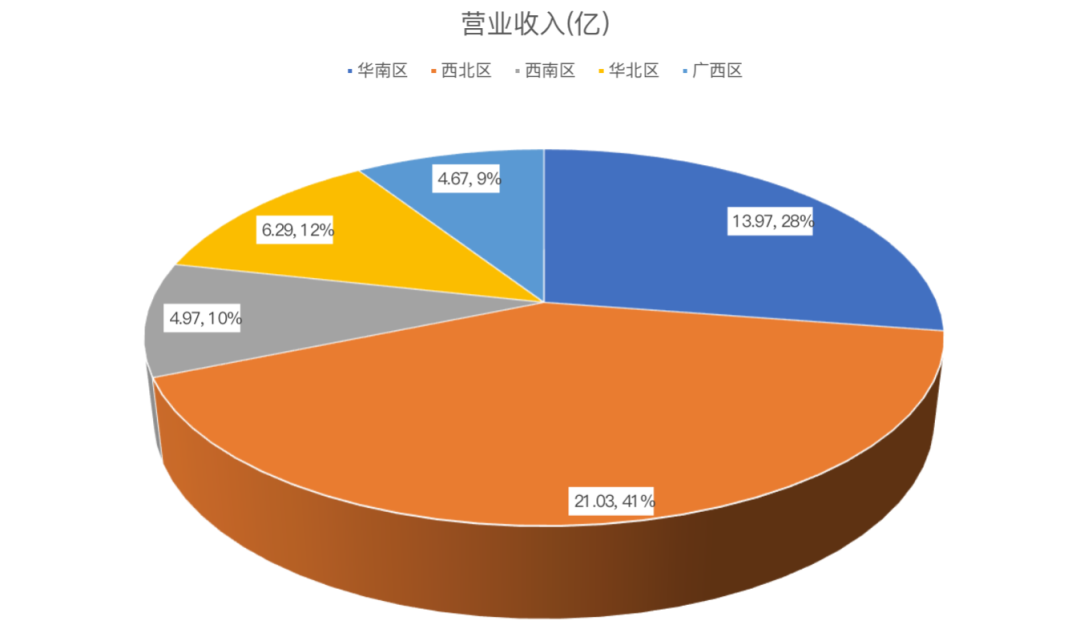

其主营业态包括新型大卖场Le supermarket、精品超市Le super、社区生活超市Le life、百货店、会员折扣店、R-one店等。截至2022年年中,共计拥有116家门店,分布在华南、华北、西南、西北及广西等多个区域。

亏损魔咒

反观2008年至今人人乐的营收利润情况,不难看到,它在2012年达到营业收入的顶峰,实现整体营收129.1亿,此后就一路下滑,预计2022年整体营收不超过50亿,跌幅超过60%。

与此同时,自2010年上市之后,人人乐累计净亏损达到-24.6亿元,为此在2016年和2019年两次被深交所实施退市ST风险警示。

即便从2020年开始,它就开始通过“人人乐到家”小程序及APP服务来结合线下业态尝试线上线下融合的多业态发展格局之路,但整体效果似乎并不理想。

上市即巅峰,在2010年上市之后,人人乐只在次年盈利破亿,此后就一直处在微利或巨亏的状态,这背后的原因是什么呢?

第一,规模扩张不等于营收增加。

由于人人乐在2010年前的经营状况一路向好,上市募集资金净额人民币257,418.45万元,与预计募集资金152,240.00万相比,超募资金达105,178.45万元,但对于超募资金它并没有具体的使用计划。

手握巨额现金的人人乐,在销售额一路下跌的同时,其开店的节奏却没有减缓,仍然是按上市时的计划向着再开68家店的目标前进,从2012年的120家店开始,到2020年达到149家的数量顶峰。

但从此就陷入了开的越多、亏的越多,亏的越多就想再开新店的循环怪圈。

好在从2021年开始,随着西安曲江的接手,人人乐“失速”的趋势才得到扼制,于2021年就关闭了37家门店。

人人乐收入及门店数量 制图:乾行

第二,思维固化、盲目跟风。

2015年,为推进线上线下O2O的融合转型,人人乐推出了“人人乐园”APP以满足线上消费者的购物需求;2016年,人人乐就有了“大卖场、浓缩型卖场、高端精品超市、网购社区生活超市、百货及购物中心”等多种业态;并在2021年推出了会员折扣店和R-one高端超市等新业态。

不难看出,人人乐试图通过不同的渠道和业态来提升整体营收,但事与愿违。

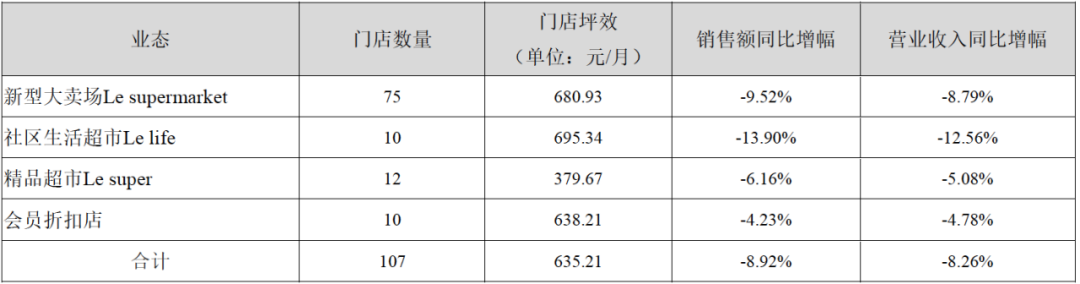

对比其新型大卖场、社区生活超市、精品超市和会员折扣店四大业态,可以看到前两者平均门店面积相差近10倍,但坪效差异不大。而所谓的精品超市,其坪效只有大卖场的一半。

笔者认为,人人乐并没有形成清晰有效的差异化战略来进行新业态的尝试,更多的只是将原先大卖场进行不同规模的变体,而这是难以为其带来新业务的增量。

图:2021年按经营业态对应门店坪效

图:2021年按经营业态对应门店坪效

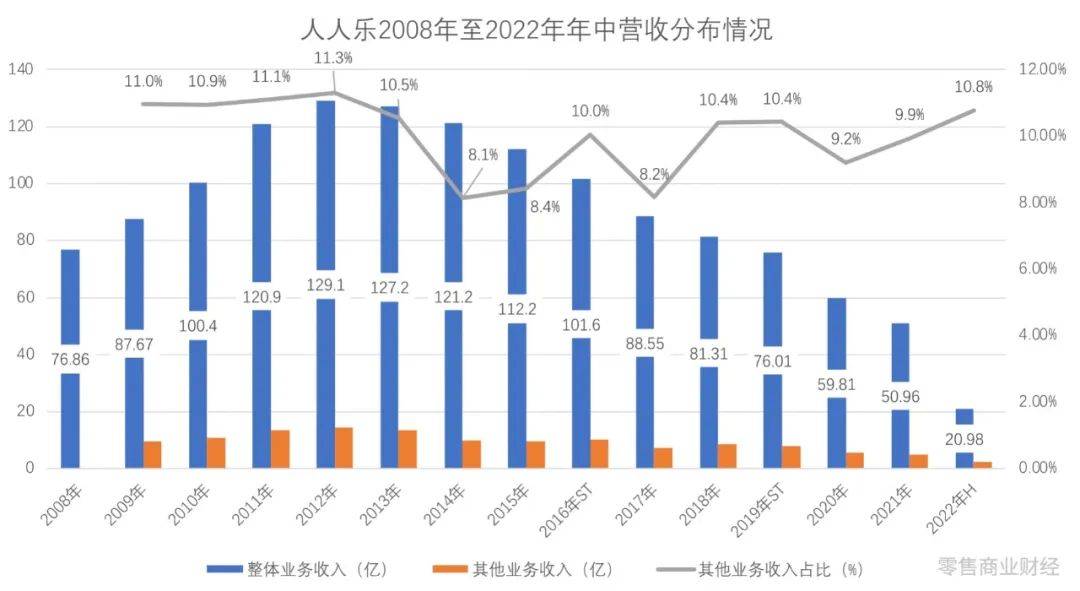

拆解人人乐过去数十年的营收组成后,我们可以看到,其利润的主要来源是其他业务收入,这部分主要为场地出租收入及收取供应商返利、促销费用等,整体平均占营业收入的10%左右。

也就是说,在过去的十几年,人人乐的商业模式几乎没有太大的变化,场地租赁加上对供应商的各种费用的收取是其盈利的来源。

人人乐营收情况 制图:乾行

人人乐营收情况 制图:乾行

第三,企业缺少有效的目标管理。

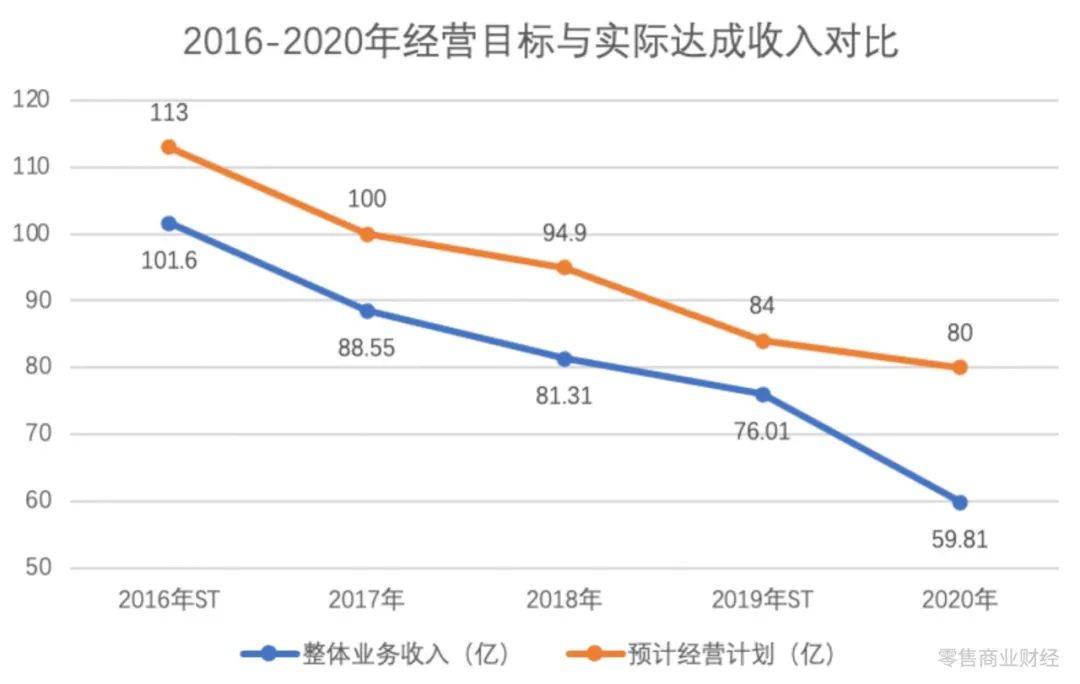

2015年年报中,人人乐管理层发布对来年营收目标的经营计划,向市场和公众传递企业对未来的信心。但令人大跌眼镜的是,人人乐第二年的目标基本上和当年目标持平相当,即2017年的目标100亿和2016年实际营收101.6亿相差无几。

更不可思议的是,人人乐居然连续5年都没有达成销售目标,在2020年营收只有59.8亿,只完成了预估收入80亿的75%。

持续开店的同时,整体经营目标却没有随之增长,那对于企业管理者而言,可以说经营压力并不大。但这也违背了企业存在的目的,特别是上市企业,其价值在于为消费者、为股东创造更多的价值。

人人乐经营目标与达成情况 制图:乾行

人人乐经营目标与达成情况 制图:乾行

第四,组织僵化、管理落后。

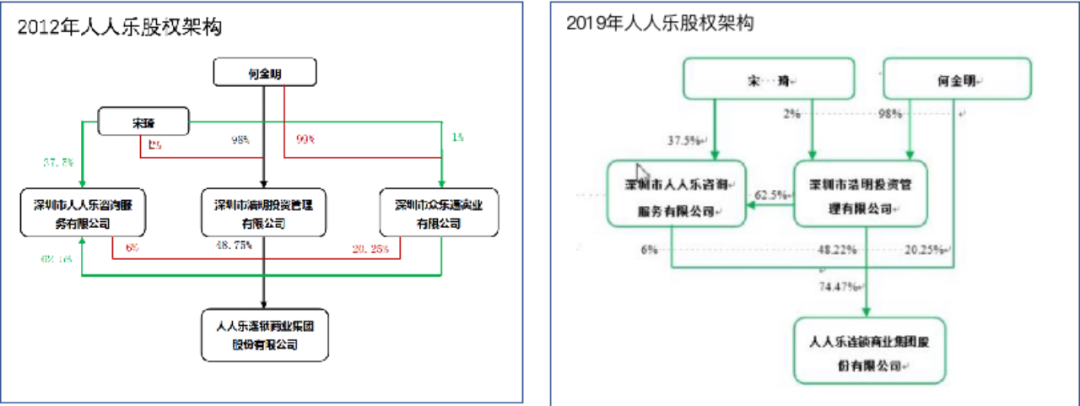

在2019年曲江文投收购人人乐之前,公司管理层一直围绕创始人何金明一家展开,包含其妻子宋琦和儿子何浩,整个公司75%左右的股权也掌握何金明及其家族之中。

人人乐创始人 何金明 图源:网络

人人乐创始人 何金明 图源:网络

人人乐上市第二年,数十名高管出走事件使公司元气大伤。这种情况下,它也很难吸引到优秀的职业经理人加入进来开疆拓土。

图:人人乐股权架构调整

图:人人乐股权架构调整

可以说,正是在西安曲江接手后,人人乐管理水平才略有改观。

现任公司副董事长李毅,是前京东7-Fresh的副总裁,从华润万家走出的零售掌舵人。另外一位董事吕良伟也是零售业的老兵,从基层干上来的,曾任家乐福门店店长、好又多小寨店店长、华润万家浙东区总经理、新疆亿家商贸有限公司总经理等。

但从实际情况来看,西安曲江并非是人人乐的救命稻草。曲江文投并不擅长零售企业经营,控股之后也未与人人乐产生相关业务上的协同。

求变与劲敌

人人乐上市后,其净利润仅有2010年、2011年、2013年、2016年、2019及2020年为正,2016年公司被ST之后,通过出售物业实现扭亏为盈,成功“摘帽”。

可2017年和2018年,人人乐又分别亏损5.38亿元和3.55亿元,再度因为连续两年出现亏损而“戴帽”。

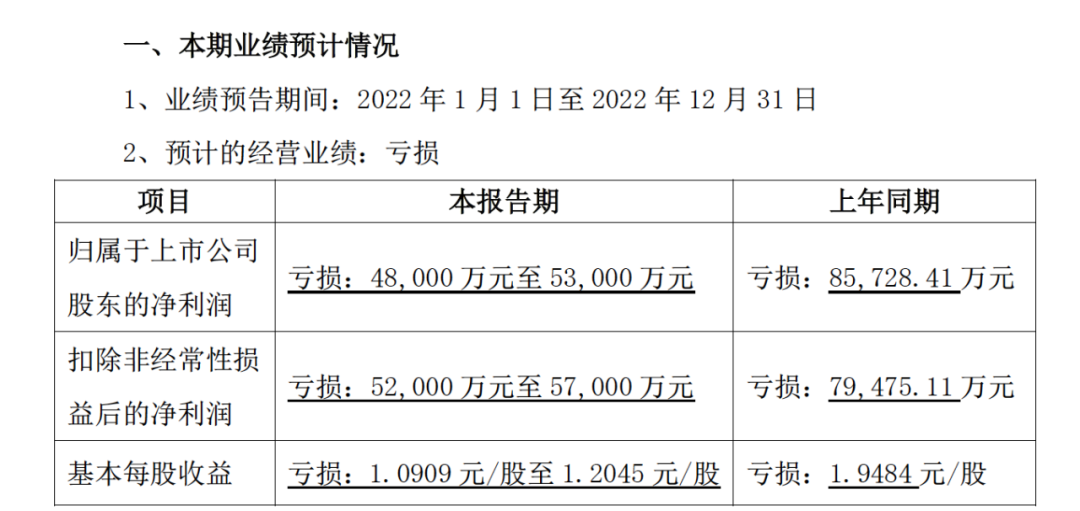

根据人人乐2022年度业绩预告,其2022年整体净利将持续为亏,达4.8亿元至5.3亿元,上年同期亏损8.57亿元;扣除非经常性损益后的净利润亏损5.2亿元至 5.7亿元,上年同期亏损7.95亿元。整体销售严重下滑,毛利水平持续降低,经营性收益不及预期。

这也意味着它或将在2023年再次戴帽ST,除了变卖资产外,又该如何进行转变求生呢?

图:人人乐业绩预告

图:人人乐业绩预告

对于传统大卖场而言,当下最直观的出路或许是会员店、折扣店模式,即借助自身渠道及品牌、自有品牌优势,以塑造差异化消费体验,从而获得营收及利润的保证。

事实上,人人乐在2021年就开出了10家人人乐会员折扣店,但目前整体业态发展并不尽如人意。其根源在于供应链能力,这是人人乐一直没有补强的短板。

图:人人乐会员折扣超市

图:人人乐会员折扣超市

具体来说,人人乐是否能够把控产地源头,拥有自主定价权?是否能够为商品设计合适的展示形态,从而给消费者带去愉悦感?是否能用最具性价比的方式将商品交付到消费者手上?

图:人人乐营收区域情况

图:人人乐营收区域情况

笔者认为,可供人人乐强化供应链护城河的时间已然不多了。

当下一剂快效药,可能是守好西北区的基本盘,通过区域规模优势来保障其局部的供应链优势,等扎稳脚跟后再步步为营,公司经营要以有机增长为目标,像胖东来一样,把零售当作一个长期事业来经营,把消费者永远放在第一位。

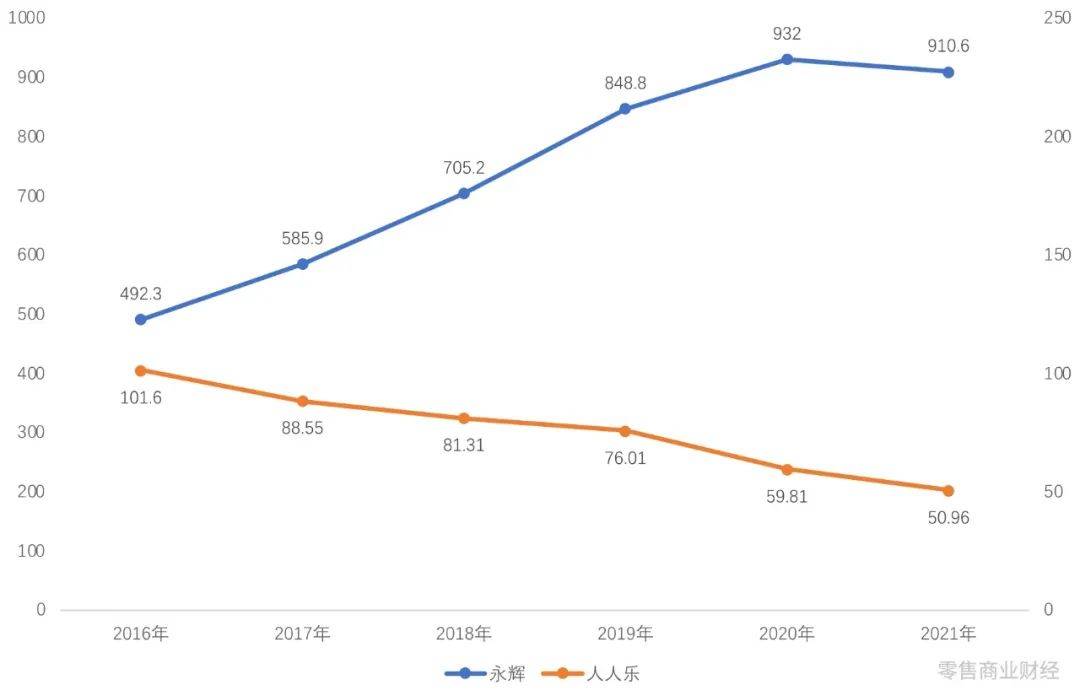

人人乐与永辉业绩对比 制图:乾行

与人人乐同年上市的永辉超市,过去5年的发展可谓节节高,到2020年几乎营收实现了翻番。只在2021年受限于疫情的影响,整体的营业收入才略有下滑。不难看出,人人乐与它的差距已经被拉开了一个数量级。

曾跻身中国500强硬撼沃尔玛的深圳老牌零售企业——人人乐,在历经辉煌过后,到如今资不抵债,且面临退市风险。传统零售商超如何突破发展现状以及下一步的发展方向,仍是困扰人人乐的致命难题。