作者:晓艳

编辑:努尔哈哈赤

1月26日,国内做卡牌生意的公司卡游(卡游有限公司)向港交所递交招股书。这意味着卡游正式向港股上市公司这一身份发起了冲击。

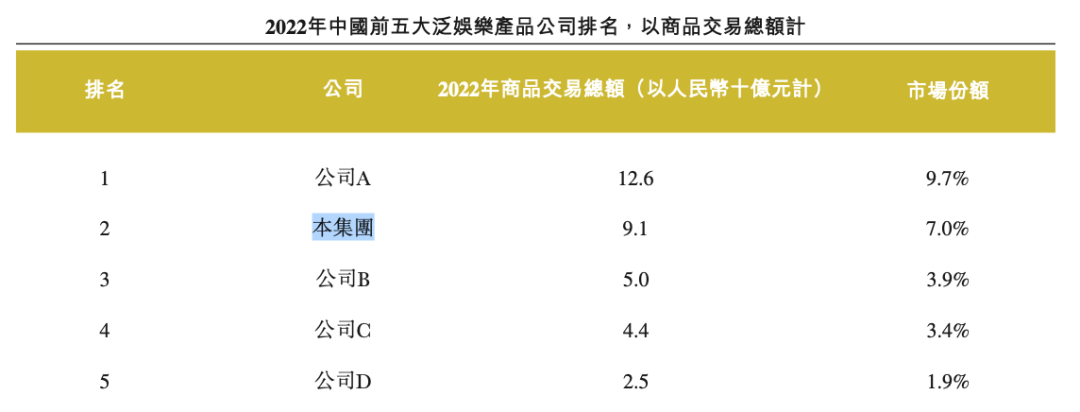

其招股书中提到,根据灼识咨询报告,以2022年的商品交易总额来看,中国集换式卡牌行业中的前五大公司占据总市场份额的76.7%,其中卡游就占到71.0%。是当之无愧的行业第一。在同期的中国泛娱乐产品公司的排名中(以商品交易总额计),卡游也仅仅输于乐高,同时将迪士尼等公司甩在身后。

截图自卡游招股书

截图自卡游招股书

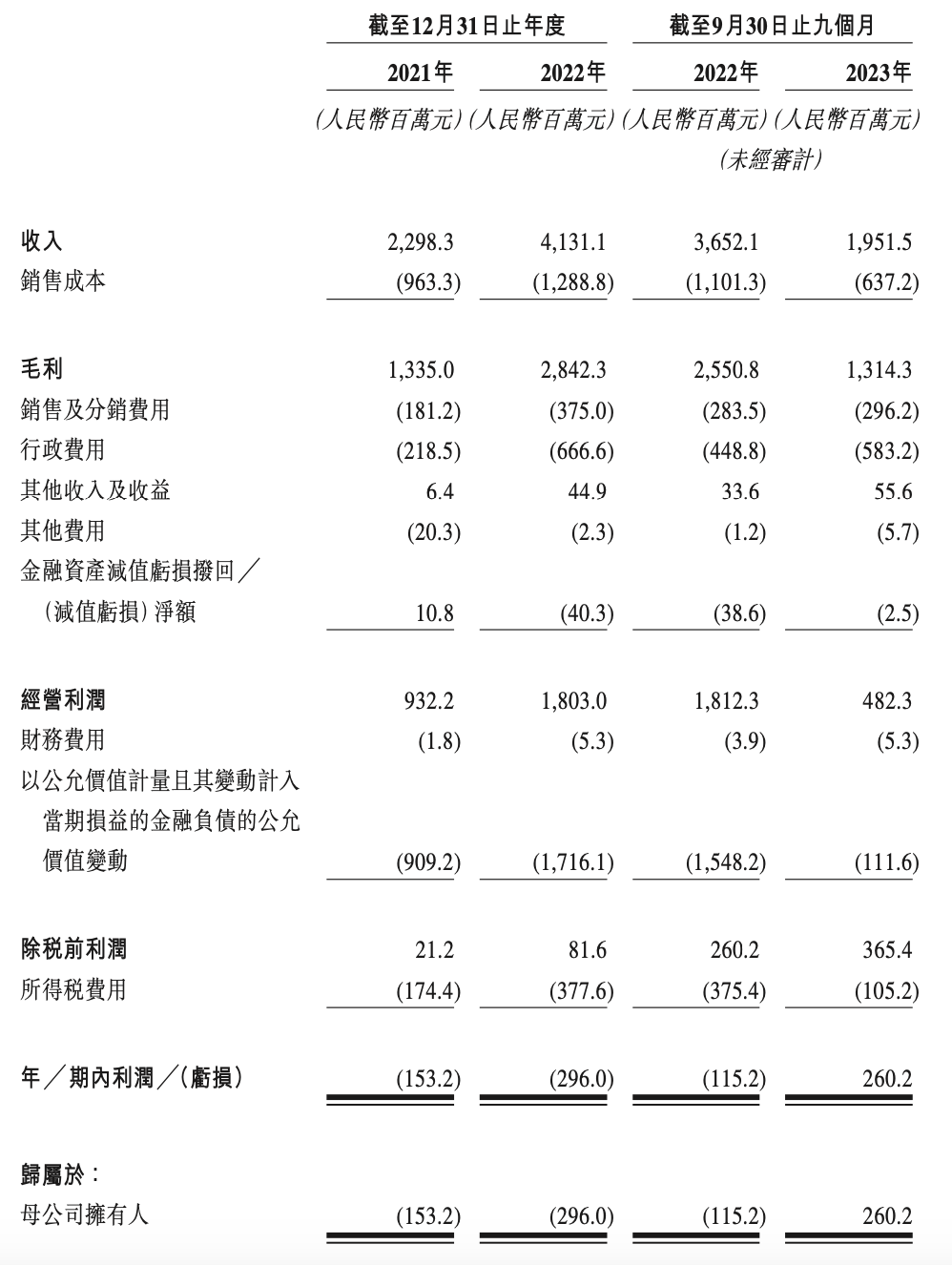

即使是做卡牌这种看起来不值钱的“小生意”,卡游也成功将自家的营收做到了“几十亿”,2021和2022年,卡游分别实现收入22.98亿和41.31亿元,作为对比,同期的泡泡玛特为44.91亿元、46.17亿元。二者在2022年的收入已相差不过4亿多。

营收比肩同为IP衍生品领域的国内“上市公司”。去年前九个月,依托小小的卡片,卡游的收入达到了19.52亿,近20亿元。2021和2022分别售出卡牌产品12.71亿个(包/盒)及22.86亿个(包/盒)。

巨大营收规模之外,卡牌产品也很“暴利”,2021、2022、以及2023上半年,卡游的总体毛利分别为13.35亿元、28.42亿元,及13.14亿元。对应毛利率分别为58.1%、68.8%和67.3%。

正是看到卡游巨大的资本价值,在2022年,红杉中国、腾讯等公司也对其进行了投资,据有关媒体报道,来自红杉的投资还是源于相关高层亲自登门。当时的卡游根本不缺钱。

行业第一、营收惊人、极富盈利空间、资本瞩目。即使卡游为冲刺上市所交出的答卷证实了卡牌业务的可观营收规模和巨大利润想象空间,但一系列营收数据和动作背后也说明了在国内,卡牌这种产品的“局限性”,以及“依托”IP或其产品销售形式所带来的“危机”。

卡游的日子也没那么好过

一方面卡游已出现营收下滑。

虽然2022年实现高速增长,但2023年前三季度和2022年前三季度相比,卡游的营收“蒸发”了17亿,同比减少46.6%。卡游表示这主要是因为公司集换式卡牌销售额下降。而更具体的理由似乎并不能对此进行很好的解释。

同时,由于金融层面原因,卡游在2021和2022年还在亏损,分别为1.53亿和2.96亿;2023年前三季度净利润实现扭亏为盈。但其经调整净利润(非国际财务报告准则计量)却也由2022年前三季度的15.68亿元同比减少至了2023年同期的5.78亿元。

同比下滑幅度可以说非常之大。意味着盈利能力大不如前。

除了营收、利润层面的下落。另一方面,虽然卡牌产品利润惊人,但完全依赖卡牌也会为卡游带来很多潜在威胁。

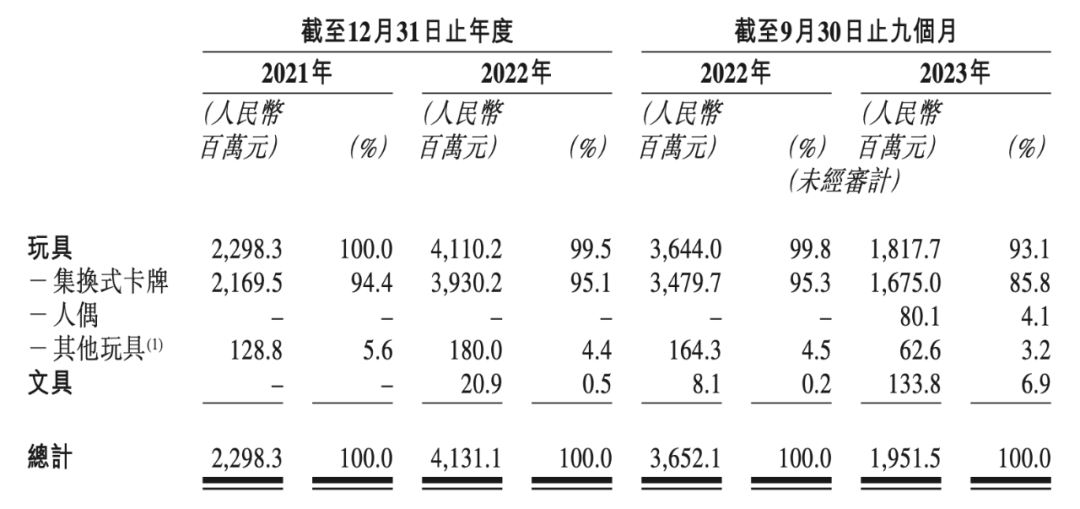

2021、2022以及2023年前九个月,卡游来自集换式卡牌的销售收入分别为21.7亿元、39.3亿元、以及16.75亿元,分别占总收入的94.4%、95.1%和85.8%。人偶、其他玩具、以及文具这些卡游陆续开拓的“新业务”,可以说都还没有特别大的起色,根本不能和卡牌业务相比拟。

卡游的人偶产品示例

卡游的人偶产品示例

其他玩具

其他玩具

文具

文具

卡游如此依赖卡牌产品,但卡牌说白了就是IP周边,IP是卡牌的灵魂,消费者之所以购买卡牌,往往看中的都不是那张纸质的卡片,而是其载有的IP的价值。

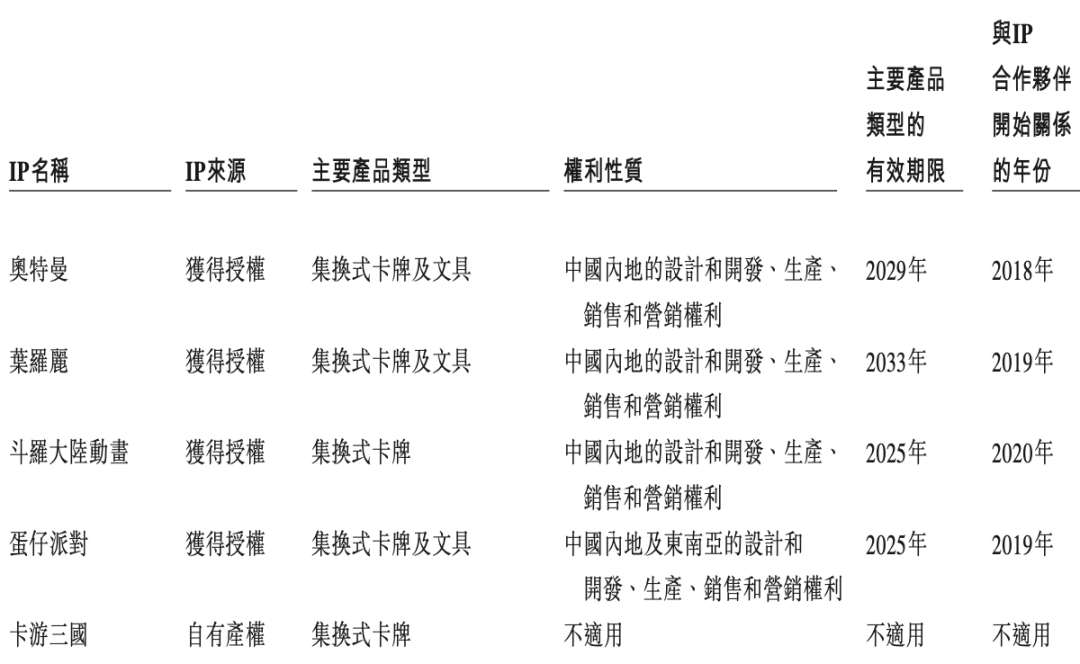

截至2023年9月30日,卡游旗下的IP矩阵有多达44个IP。包含了奥特曼、叶罗丽、斗罗大陆动画、蛋仔派对、火影忍者、名侦探柯南及哈利波特等。

授权队伍很丰富,同时不乏头部IP,但卡游在招股书中也提到其和IP合作公司签订的授权协议的期限通常为1至10年,且协议通常不会“自动续期”。

因此到期后,当其拿不到销售表现良好的IP时,这毫无疑问会使其依赖卡牌,而卡牌依赖IP的核心、支柱业务面临严重的不确定性。

据招股书,“奥特曼”的授权期限将在2029年到期,“斗罗大陆动画”和“蛋仔派对”的到期时间则为2025年。

要知道,奥特曼系列是卡游的王牌卡牌产品,不仅帮助卡游真正打开了在国内卡牌市场中的声量,也助推其坐上卡牌公司营收第一的王座。卡游在招股书中提到,“于往绩记录期间,授权奥特曼IP为我们贡献了大部分收入。”

自2018年取得奥特曼IP授权以来直至2023年9月30日,卡游基于超过50个奥特英雄角色推出总共274个集换式卡牌系列及28个文具系列。对于市场来说可以说是“收割”不断。

截图自卡游招股书

截图自卡游招股书

IP对于公司的巨大支撑也意味着如果失去奥特曼这样举足轻重的IP,卡游的业务也不可避免会产生巨大波及。失去一部分的优势。另外,如果IP授权费用增长,盈利能力也会受到影响。对于卡游来说,IP的问题可以说是牵一发而动全身。其不得不顾虑相关联的众多潜在问题。

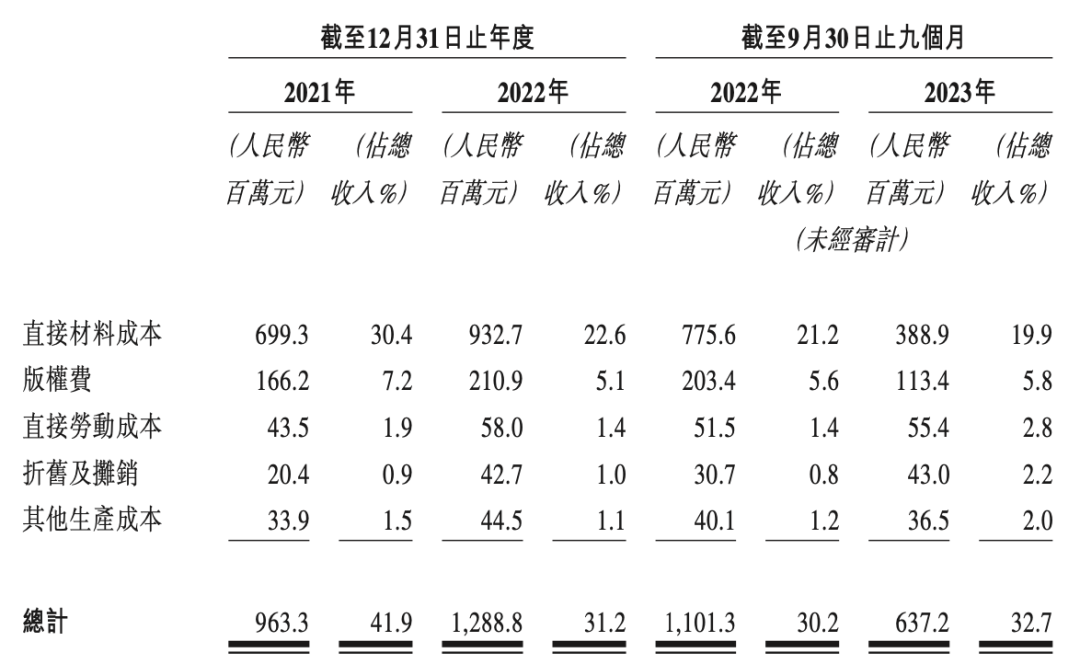

有关版权方面费用,招股书也有披露,2021年、2022年及截至2023年9 月30日止九个月,卡游销售成本下的版权费分别为1.66亿元、2.11亿元、及1.13亿元,分别占同期销售收入的7.2%、5.1%及5.8%。卡游的销售成本主要包括版权费用及直接材料成本。

除了IP方面的问题,卡游还需要控制与注意卡牌产品的二次交易,这就像之前泡泡玛特的大娃等产品在网上被疯炒。另外,产品的盲盒性质也使其面临政策和监管层面的不确定。

去年6月8日颁布和生效的《盲盒经营行为规范指引(试行)》显示,盲盒经营者不得向未满8周岁未成年人销售盲盒商品。向8周岁及以上未成年人销售盲盒商品时,应当依法确认已取得相关监护人的同意。卡牌本质上也是“盲盒”产品,正是这一属性使得消费者大量氪金,同时,像奥特曼这样的IP卡牌产品也有大量的销售收入来自未成年人。小学生花几十或上百万的钱用来购买奥特曼卡牌的报道,已经非常出圈。

因此,基于这些问题,即使卡游坐稳了行业第一的宝座,但卡牌产品的吸引力似乎已发生下滑,或者说其他大量的卡牌产品的出现抢夺了卡游的市场份额,集卡社、泡泡玛特投资的hitcard,诸如这些公司也已经注意到卡牌,进行强势切入。另外我们看到这种IP+卡片,同时属于盲抽性质的产品,也面临来自IP、监管等各方面的问题。一轮又一轮的产品线、品类的扩展,与此同时加快速度研发、铺开自己的IP,试图掌握主动权。这些都是卡游对于其面临的危机所做的动作。

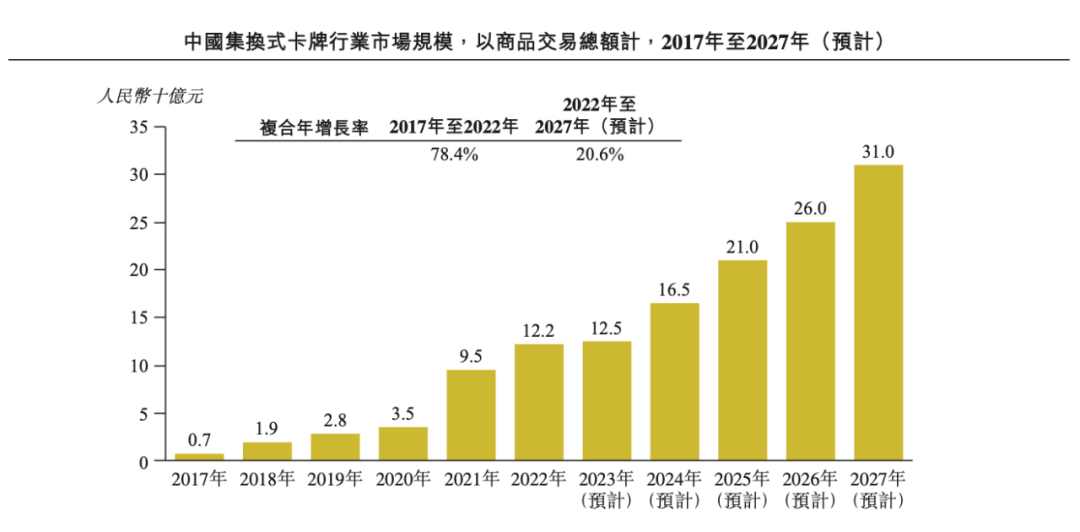

2027,中国集换式卡牌市场规模将达310亿元、前景广阔

据了解,集换式卡牌为中国泛娱乐玩具行业增长最快的行业,2017年至2022年市场规模的复合年增长率为78.4%,占中国泛娱乐玩具行业2022年市场规模的17.6%,预计2027年这一比例将增长至24.1%。商品交易总额则有望从2022年的122亿元增长到2027年的310亿元。

在这样的市场发展情况下,除了早早找到合适的IP,切入国内卡牌行业,卡游之所以能够走到行业第一的位置,也源于其对于IP活动的运营模式,以及成熟的经销商体系。

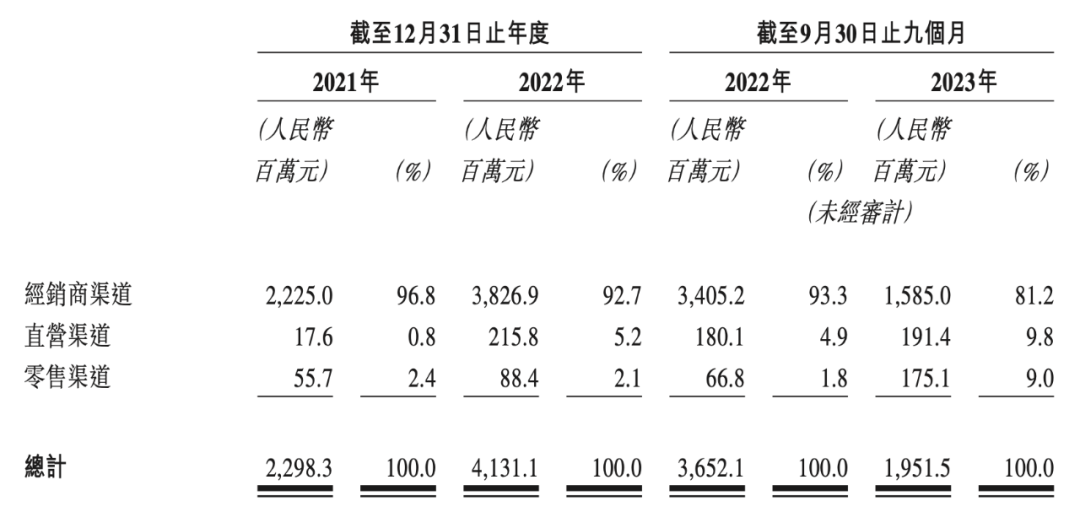

虽然卡游来自经销商的收入在去年前三季度来看同比出现下降,但其依旧是卡游最主要的营收渠道来源。截至2023年9月30日,卡游的经销商为230个,覆盖了全国31个省份。

直营渠道方面,卡游开设线下卡游旗舰店,此外还有电商平台及其他在线销售渠道自营店。截至2023年9月30日,卡游拥有覆盖中国17个省的31家线下卡游旗舰店以及11家在线自营店。

而就零售渠道而言,截至2023年9月30 日,卡游拥有34名零售KA合作伙伴。同时其通过加盟商经营的卡游中心实现销售渠道多样化,截至2023年9月30日,卡游拥有25个卡游中心。

自2020年以来,卡游已经在中国超过100个城市成功举办超3000场英雄对决活动。这使得卡游的卡牌产品能够有应用场景、激发大众购买欲。

但回到上市这个至关重要的话题,企业上市无非是奔着融资,但目前就卡游瞄准的港股来说,流动性差、投融资功能的低迷大概率不能使其如愿。加上营收模式所带来的深刻问题,有望成为行业第一股的卡游也难言乐观。