出品 | 子弹财经

作者 | 段楠楠

自2016年在深交所完成上市后,跨境电商企业厦门吉宏科技股份有限公司(以下简称“吉宏股份”)2月6日再度向联交所递交招股书,计划在港股主板上市。若顺利上市,吉宏股份将成为首家完成A+H上市的跨境电商企业。

与速卖通、SHEIN等大型跨国电商的全球化布局不同,吉宏股份主要业务集中在亚洲地区。过去几年,由于中国与亚洲国家贸易往来频繁,吉宏股份业绩表现较为亮眼。

但在大股东不断减持影响下,吉宏股份股价在A股表现并不理想,股价较最高点蒸发超70%。在公司股价如此之低的情况下,吉宏股份此时递表上市意欲何为?

1、股价大跌近70%,跨境电商企业冲刺港股

上世纪90年代,下海经商成为当时最大的潮流。

1996年,年仅27岁的庄浩辞去了潮州彩达制版有限公司驻厦门办事处经理的职务,与大学同窗也是日后其丈夫的张和平一起成立了厦门市正奇彩印制版有限公司,该公司主要从事平面设计与广告策划。

在包装与广告行业从业多年后,庄浩在厦门市正奇彩印制版有限公司基础上成立了吉宏有限。

吉宏有限主要以快消品展示包装、彩色包装纸盒等为主营业务。

由于深度绑定清风纸业、伊利等核心大客户,吉宏有限发展十分迅速。公司在2010年正式完成股份制改革,变成了如今的吉宏股份。

2016年,在包装行业耕耘多年的吉宏股份迎来极为重要的时刻。公司在2016年7月正式在深交所中小板完成上市,此时吉宏股份还是一家包装企业。

完成上市后,由于公司包装业务增速放缓,吉宏股份积极谋求转型。彼时,阿里巴巴与京东杀得火热,吉宏股份意识到互联网电商领域大有可为。

2017年,吉宏股份成立厦门市吉客印电子商务有限公司,正式涉足跨境电商。与SHEIN注重欧美市场不同,吉宏股份将主要“战场”放在东南亚、中国台湾、中国香港等地。

正是差异化竞争策略,让吉宏股份在厮杀激烈的跨境电商市场异军突起。

数据显示,2018年,吉宏股份互联网业务收入达12.09亿元,超越包装业务成为公司第一大业务。而互联网业务中,大部分收入是由跨境电商业务贡献。作为对比,2017年,吉宏股份互联网业务收入仅为2.15亿元。

(图 / 吉宏股份年报)

2020年,吉宏股份互联网业务收入进一步增长至28.71亿元。由于公司跨境电商业务连年增长,在该业务带动下,公司2020年营业收入增长至44.10亿元,同比增长46.56%,归母净利润为5.59亿元,同比增速高达71.25%。

在业绩持续增长带动下,吉宏股份股价一路走高。2019年吉宏股份股价仅为12元/股左右,2020年公司股价最高涨至48元/股左右,涨幅接近300%。

不过自2020年9月以后,吉宏股份股价便一路震荡下行。截至2024年2月21日,吉宏股份股价报收15.22元/股,股价较巅峰期跌幅接近70%。

加之近期香港股市表现并不理想,吉宏股份此时递表很难获得较为理想的发行价格。吉宏股份为何选择在此时赴港上市?

针对此事,吉宏股份并未对外详细说明。招股书中,吉宏股份表示,此次发行募资,主要用于海外市场开发、AI技术研发以及自主品牌的建立。

在吉宏股份看来,上述事情已经迫在眉睫,或许这正是吉宏股份在股价极低时赴港上市的重要原因。

2、营销费用超16亿,巨额广告费吞噬公司利润

「子弹财经」还发现,吉宏股份着急拓展海外市场,与公司核心跨境电商业务萎靡不振有很大关系。

数据显示,2021年吉宏股份实现收入51.78亿元,同比增长17.41%。不过收入的增长,并未带来利润增长。同期,吉宏股份实现归母净利润为2.27亿元,同比下滑59.32%。

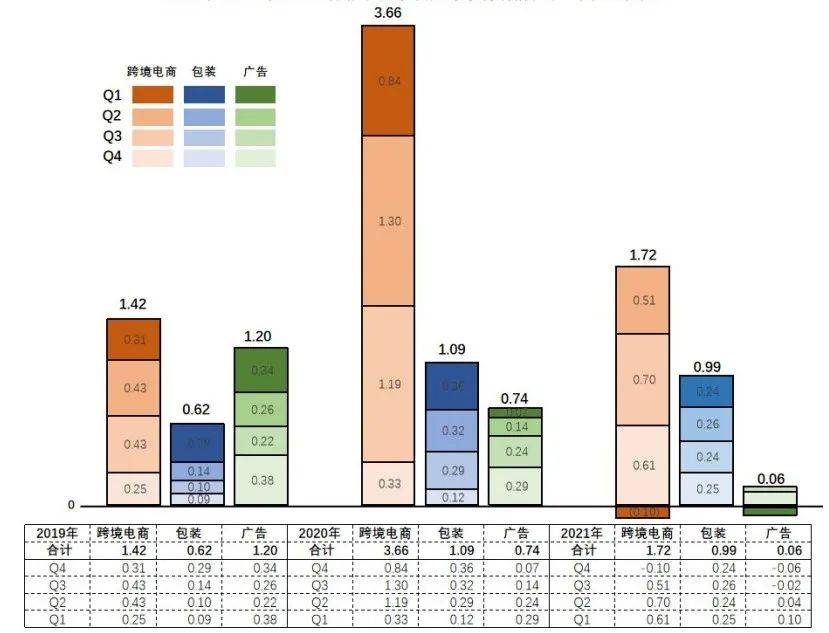

从吉宏股份2021年年报里可以看出,2021年公司归母净利润下滑最主要的原因便是跨境电商业务盈利能力大幅下滑。

2021年吉宏股份跨境电商收入为28.34亿元,较2020年的25.50亿元同比增长11.14%。同期,跨境电商业务净利润却从3.66亿元下降至1.72亿元。

(图 / 吉宏股份年报)

对于公司跨境电商业务利润下滑,吉宏股份给出的解释是,由于跨境电商运输成本以及营销费用上升,加之客单价整体降幅较大,因此盈利水平出现较大幅度下降。

2022年,吉宏股份跨境电商业务归母净利润增长至1.97亿元,但由于包装业务以及广告业务下滑,加之其他费用有所增长,吉宏股份2022年仅实现归母净利润1.84亿元,较2021年再度下滑19.07%。

2023年,随着疫情结束,吉宏股份业绩有所复苏,预计全年实现归母净利润3.312亿元至3.68亿元,同比增长80%至100%。虽然整体业绩有所复苏,但对比2020年仍有一定差距。

与其他电商不同,吉宏股份采取的是“货找人”的销售模式。在该销售策略下,吉宏股份需要持续投入广告,以获取庞大的线上流量。

吉宏股份线上投放平台主要有TIKTOK、谷歌、Facebook及Instagram等。由于广告投入持续增加,公司营销费用出现较大幅度增加。

数据显示,2023年前三季度,吉宏股份营销支出达16.96亿元,2020年前三季度公司营销支出仅为11.49亿元,三年内公司营销费用增长接近50%。

过快的营销支出也是吉宏股份盈利能力不如2020年的重要原因。

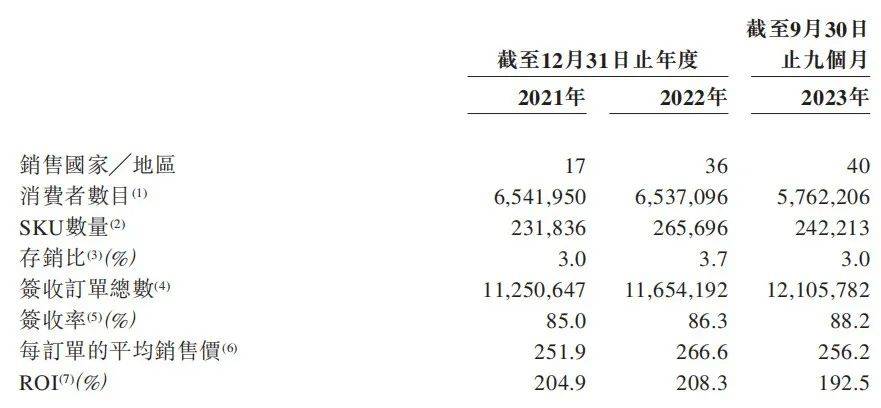

而持续的广告投入并未给公司带来正向回报。数据显示,2021年至2023年前三季度,公司跨境电商广告投资回报率分别为204.9%、208.3%、192.5%,呈整体下滑趋势。

(图 / 吉宏股份年报)

对于吉宏股份而言,为了保持收入增长就必须持续加大广告投入。但由于市场竞争激烈,公司广告投入带来的回报越来越弱,公司归母净利润因此下滑。未来,如何在这两种模式下寻找平衡点,是吉宏股份需要重点思考的问题。

3、左手减持分红,右手募资上市

如果说公司盈利能力变差是吉宏股份股价大跌接近70%的根本原因,那公司股东持续不断减持则是吉宏股份股价大跌的导火索。

2017年,在吉宏股份股份刚解禁之际,吉宏股份股东霍尔果斯金润悦网络科技合伙企业(有限合伙)(以下简称“金润悦”)便抛出了减持计划。

最终,金润悦累计减持562万股,占公司股本比例高达4.84%,累计套现资金超2亿元,此后金润悦又陆续减持了吉宏股份部分股权。

此外,公司控股股东庄浩及一致行动人也多次减持吉宏股份股权。庄浩最近一次减持是在2023年1月份,彼时庄浩减持了吉宏股份超过250万股。

值得注意的是,上市初期,公司实控人庄浩个人持有公司股权比例高达34.32%。截至2023年9月30日,庄浩个人持有吉宏股份股权比例下降至18.40%。虽然定向增发导致庄浩股权稀释,但依旧掩盖不了庄浩大额套现的事实。

据不完全统计,自2018年以来,吉宏股份实际控制人及其一致行动人、股东、高管合计减持公司金额接近25亿元,实控人庄浩及其家族累计套现金额接近10亿元。

截至目前,吉宏股份市值仅为58亿元左右。除减持套现外,庄浩及其家族还通过分红的方式获得了不少现金。

有意思的是,相较于前几年,吉宏股份近两年分红金额出现大幅上升。2022年,吉宏股份累计分红接近1亿元,值得注意的是,当年公司归母净利润仅为1.84亿元。

2023年,吉宏股份宣布了两次派息,预计派息金额超1.7亿元。值得注意的是,在前几年,吉宏股份分红并不积极,除2018年公司分红金额接近1亿元以外,其余年份,吉宏股份分红金额均不超过4500万元。

递表前夕,吉宏股份分红金额突然大幅增加,是否妥当还有待商榷。

除计划赴港募资外,吉宏股份还利用在A股上市的便利,多次向投资者“伸手要钱”。

2016年IPO时,吉宏股份成功募资1.85亿元;2019年,吉宏股份又通过定向增发募集了5.16亿元资金;2023年1月,吉宏股份宣布了以发行可转债的方式募资8.02亿元。加上IPO募资以及定增募资金额,吉宏股份自上市以来累计募资金额超过15亿元。

一边向资本市场伸手要钱,一边是控股股东及众多高管大规模减持公司股份。

在最新的招股书中,吉宏股份又不止一次表示,看好公司以及所在行业的后续发展。而公司实际控制人如此大手笔减持公司股份,很难让投资者相信,企业未来发展前景光明。

此外,在递表前夕,频繁大额分红也是监管层的重点监管事项。在诸多不利因素影响下,吉宏股份上市依然前景未卜。

*文中题图来自:摄图网,基于VRF协议。