作者 l 大钊

在中国吃货们的努力下,“吃圈”从来不缺新花样。

2023年,赵一鸣零食、来优品、零食很忙、糖巢零食、零食优选、爱零食等各种品牌的零食折扣店,如雨后春笋般出现。随后量贩零食行业整合、收购、入股事件此起彼伏,打响布局新渠道争夺战。

iiMediaResearch(艾媒咨询)数据显示,2023年中国零食集合店市场规模为809亿元,预计2025年有望达到1239亿元。

在零食折扣店快速拓店抢占市场份额的同时,截至2023年10月,中国零食集合店门店数量已经突破2.2万家。

东兴证券研报指出,目前零食折扣店处于快速“跑马圈地”阶段。因追求低价,零食折扣店利润率低,极致的供应链管理和规模效应是制胜的法宝,因此,在愈演愈烈的竞争下,头部品牌压力增加。

南下北上,短兵相接

2024开年,零食折扣店纷纷将目光瞄准“全国化”。

零食很忙集团对外透露,未来半年计划投入超10亿元,用于全国市场开发,重点布局北方区域。几乎同一时期,万辰集团也对外宣布,为加快好想来品牌全国化进程,未来半年计划投入约12亿元,用于全国市场发展过程中的品牌建设、供应链建设、运营团队建设、加盟商扶持等,重点布局南方市场。

几大零食折扣品牌大有短兵相接的意味,你投入10亿我就投入12亿,简直“贴脸开大”。

此前形成的“北万辰、南很忙、西有鸣、东一鸣”格局,也逐渐演变成万辰系、很忙系双雄争霸的局面。随着大量资金涌入和“全国化”推进,未来两大巨头的势力范围不可避免的将产生重叠,“北万辰”要南下,“南很忙”要北上成为必然。

无届创新资本合伙人谭志旺曾对外界表示,零食折扣店的加价率是所有连锁业态里最低的,商品毛利一般不到10个点,门店不到20个点,加起来大约30个点的毛利。直观地说,5元钱出厂价的产品,零食折扣店可以卖到6.5元,而传统的商超卖场售价为10元钱以上。而这种低加价率的能力在于零食量贩店“不收厂商费用、不压供应商账期,不退货”,因此零食量贩店往往可以拿到“裸价”。

较高的毛利率引来越来越多的参与者,在这个年轻的赛道,门店就是最大的战场,空气中都充满了“火药味”。

华创证券预测,2023年,量贩零食行业竞争加剧,2024-2025年各家的核心区域或出现一轮调整,此后稳态的区域寡头千店模型形成,而终局大概率以区域企业为主,全国性品牌一两家。

镜鉴海外零食折扣店业态

零食折扣店虽然是近几年才在国内火起来的新业态,但是该业态在海外很早就已出现,本质是在经营规模和周转效率的驱动下做到薄利多销,快速拓店,持续增长的一种零售业态。

美国量大连锁折扣店巨头达乐公司(Dollar General)与美元树(Dollar Tree)自2005年前后上市以来,营业收入持续增长近20年,两家公司门店目前均达万店规模;日本的百元店品牌大创和软折扣店品牌唐吉诃德同样多年来稳步成长。

而根据德勤的数据,全球2015-2020年前50增长最快零售品牌榜单中,折扣店零售业态有7家公司进入。

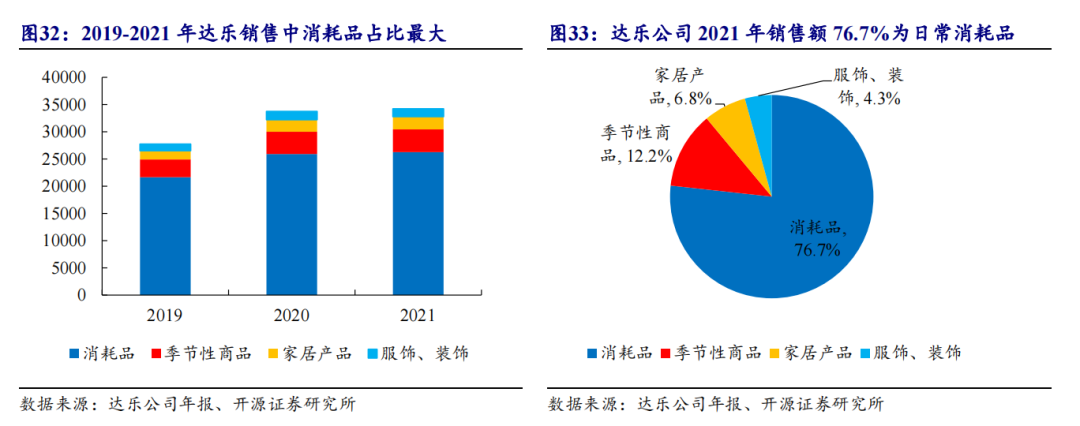

海外成熟连锁折扣店业态门店销售产品丰富多样。以达乐公司为例,门店销售产品中日用消耗品占比最大,通常超过七成,包括各项日化清洁产品、包装食品、健康药品、宠物用品、烟草等,另外还有固定1美元产品和季节性产品吸引客流。

复盘达乐公司历史同店收入表现可知,公司同店销售连续31年正增长,并且在90年代初、2008年次贷危机、2021新冠疫情冲击等美国经济环境恶化情况下,达乐同店销售增速更好。反映出经济衰退影响消费者购买力的情况下,消费者对产品价格敏感度更加提升。

图源:开源证券

达乐公司连锁折扣店选址定位更接近社区,消费者通常居住在距离门店3-4英里,开车10分钟左右路程的半径内,密集的布局为消费提供便利的购物体验,在美国平均每1万人左右覆盖一家社区连锁折扣门店。其约75%的门店位于人口不超过2万人的城镇,集中于低收入者比例较高的人口中心,超过一半客户的年收入低于5万美元。

对比海外成熟市场,国内零食折扣店业态仍处在发展早期,店内主要SKU是零食、饮品等,其他品类消费品基本没有。

此外国内和国外的折扣店也存在明显差异,达乐公司核心供应商包括可口可乐、百事、玛氏食品、雀巢、宝洁、联合利华、通用磨坊等细分品类龙头品牌。而国内多数零食折扣店为了保证利润,多以白牌商品销售为主。

但选择从零食领域入手的理由也可以理解,零食行业厂商众多供给丰富,品类需求相对可选,易产生库存从而出现尾货折扣,渠道议价权通常更高,有利于开店前期拿货备货。另外,零食品类需求通常为刺激性需求,零食品类要求销售端即买即得,因此能够充分贴近消费者的线下连锁折扣店业态天然更适合零食品类。

而且开店选址逻辑也类似,零食折扣店一般开在县城中的核心动线,十字路口位置。这种选址的好处在于,通过大门头展示,可实现几个面的品牌形象展示,进而在县城消费者上下班或接送孩子等必经之路上,实现消费者截流,以增加门店的进店人数。并通过这种核心区域的布局,辐射服务周边社区居民。

剔除我国19个一线城市和新一线城市人口,国内二线至四线城市共190个,人口约7.4亿人,这就给零食折扣店提供了很大的增长潜力,未来国内零食连锁折扣店业态可能成长出类似正新鸡排、蜜雪冰城这样的万店级规模连锁品牌。

这也是零食折扣店获得资本青睐的重要原因之一,据烯牛数据统计,2023年零食行业全年融资达到10余起,基本每月都有融资消息传出。

性价比才是王道

折扣化消费是2023年以来的新消费趋势。

过去一年永辉超市、家家悦、步步高、盒马等连锁商超纷纷推出折扣专区,这种折扣化的零售趋势在零食领域进一步演化成折扣店的激战。

开源证券在研报中指出,大型商超连锁纷纷打折趋势的背后,是消费者面对新的经济周期与消费环境,对必选消费品的需求变化,即品质不能下降的前提下,追求最极致的低价满足感。

从一盒牛奶、一瓶洗发水等平价商品,到皮包、手表等奢侈品,折扣零售已经渗透到居民消费各个方面,成为人们熟悉的消费习惯和生活方式。

《2023麦肯锡中国消费者报告》更是认为,这体现出中国消费者“选择更明智,消费未降级”的特征。

而零食折扣店具有“好价”、“好物”、“好逛”、“好买”特点,高度吻合了上面提到的消费特征。仅从价格来看,零食折扣店内的商品相较线下传统和线上电商价格均有优惠,以奥利奥生日蛋糕饼干为例,该商品在线下商超售价9元,电商平台价格约6.9元,而在零食折扣店内只需要5.4元,整体折扣约在6折-8折之间,吸引力十足。

图源:灼识咨询

说到底,量贩的本质还是产品性价比之争,尤其是在低线城市,价格高低直接决定了产品的竞争力。

零食折扣店之所以低价,较强的供应链管理能力是原因之一。其与知名品牌直接合作,省掉中间商环节,并通过大批量集中采购、直接运输等方式,压低成本。此外,店铺开在三四线城市,商铺租金和员工薪酬更为低廉。

但低价,从来都不能形成核心竞争力。能把价格做到极低,还能持续赚钱,才是量贩零食店真正需要打造的核心能力。

对消费者而言,价格低廉的确诱人,但产品质量、环境服务等也是人们考量的重要因素。在黑猫投诉平台上,有很多网友都投诉了折扣零食的食品质量问题;日前更有媒体爆出某品牌的加盟店出现闭店,疑似经营管理不善。

这种以牺牲品质换取低价的做法,不仅对消费者的身体健康构成影响,同时降低了消费体验和产品复购率,进而影响品牌的长期发展。

需要指出的是,即便零食折扣店们能够通过供应链迭代优化保持住低价优势并实现盈利,低价和折扣也不该是零食折扣店唯一的卖点。

未来如何用长期主义的策略进行发展才是企业应该思考的问题。比如,在低价之外打造更多爆品品类,形成更多忠实顾客,加强用户黏性。至于如何打造爆款,则需要量贩零食企业与生产厂商共同研发或者联合其他品牌打造跨界产品。

美团创始人王兴总结了一个规律,“便宜的打败贵的,质量好的打败质量差的,认真的打败轻率的,耐心的打败浮躁的,勤奋的打败懒惰的,有信誉的打败没信誉的。”

这句话本身没有什么错误,但回归商业本质之后就可以发现,单纯的便宜并不能打败贵的,要价廉且质优才可以。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。