来源:阿尔法工场研究院

2月6日,汽车之家(ATHM.US/2518.HK)公布了2023年第四季度及全年未经审计的财报。有两个信息值得关注:一个是营收利润,另一个是业务基本盘。

成立近20年的汽车之家,已经发展为提供选、买、用、换等几乎所有汽车消费环节的一站式服务平台,主要通过向车企、经销商提供广告、线索及营销等服务营利。

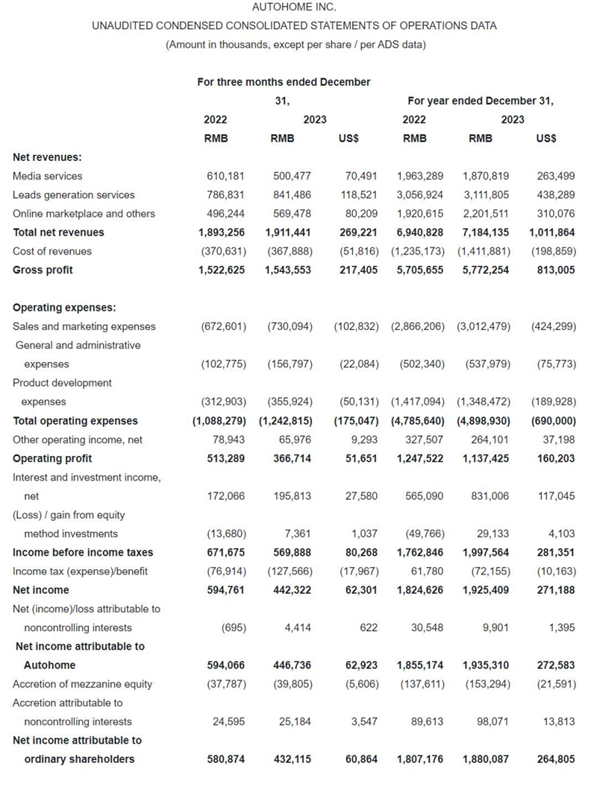

公告显示,去年第四季度,汽车之家总营收为19.1亿元人民币,同比增长1%。全年总营收71.8亿,同比增长3.5%。

这两项增幅比例,正与财报开篇就提到的“汽车行业竞争加剧,挑战不断”相验证。另外,全年经调整净利润21.6亿,出现了同比下降。

营收增速放缓、净利润下降,和业务发展不无关系。财报仅披露“在线营销及其他业务”占收入比提升至30.6%,而合计占收入近70%的“车厂媒体广告营销”和“销售线索”的业务,却未予披露。

这两项一直被汽车之家视为“基本盘”,显然在近年遇到了发展瓶颈。

尤其是前不久,华为问界、智界宣布停止与汽车之家、懂车帝和易车网等三大汽车垂类媒体(下称“三垂”)合作,旗下门店也均未开通“三垂”平台会员。

去年华为问界终端销量10万台左右,“三垂”加起来也才贡献了四五千台,占比不到5%,其对车企的吸引力和作用可见一斑。

近年来,随着各车企、经销商自身创造流量的能力增强,以及越来越多的汽车类平台、媒体、个人博主不断涌现,汽车传播“去中心化”的趋势愈发明显。

在此过程中,汽车之家等传统垂类媒体的地位和话语权,面临挑战。

领跑之累

财报显示,汽车之家过去一年打造了《新能源突破计划》栏目、“之家实测”和全民“超级补贴”活动,试图在内容、工具和服务三个层面“苦练内功”。这些面向终端的动作,其目的在于提高用户量、活跃度和粘性。

QuestMobile数据显示,汽车之家2023年12月移动端日均用户量6819万。虽然取得了25.4%的同期增长,且继续维持汽车资讯行业第一的领先身位,但追赶者如易车、懂车帝等其他竞争对手步步紧逼。除此之外,短视频、新媒体、电商甚至视频网站等平台,也在持续发力布局汽车赛道。

长跑比赛中,领跑者往往最累。

不论是斥资打造像《新能源突破计划》这样的原创IP栏目,还是投入研发实测数据平台、或直接发放超亿元的真实购车权益,汽车之家在和垂类对手以及新入局的各平台之间,为了争夺日益见顶的用户流量所付出的总成本,仅第四季度就高达7.3亿元人民币,同比增长9%。

而且,在流量为王的时代,市面上曝光播放量动辄过亿,联动百人千人网红博主的汽车栏目或活动,比比皆是。对此类内容早已司空见惯了的用户,是否会在短暂的购车需求满足后,还持续关注这些平台?

汽车传播“去中心化”

众所周知,汽车垂媒打造各类ToC向内容、工具、服务,吸引流量,并非终极目的。优化MAU(月活用户)、DAU(日活用户)、PV(访问量)、UV(访问人数)等一系列数据,并以此提高向主机厂、车企以及经销商收取的会员费、广告费、线索服务费等报价,才是商业模式盈利链条上最重要的一环。

正如上文提到的,广告和线索占汽车之家收入近七成。这两项服务所构成的业务基本盘,在车企获取线索途径越来越丰富、对垂类媒体依赖越来越小的市场变化中,正面临前所未有的冲击。

三大垂类媒体之外,包括今日头条、腾讯、百度、抖音等在内的信息流广告,为车企和经销商,提供了更多选择。连垂类媒体自己,都会在这些平台上投广告,以此在自有流量上做增量。信息流经过一道“贩卖”后的溢价,可想而知。

另外,短视频和新媒体平台,为车企和经销商通过直播等方式自寻线索提供了可能。很多都成立了自己的新媒体部,有的车企高管还亲自下场打造个人IP和矩阵,自带流量。

甚至门店的销售顾问也纷纷架起手机,一对多直播,取代了以前的一对一电销。当自引流量成为主流选择,从垂类媒体手里买线索的营销方式,似乎早已过时。

更重要的是,随着新能源汽车后来居上,作为销售主力的新势力车企,都是用户和社群运营的“高手”,精心设计的官网、各具风格的app、更抓年轻人的social……他们补齐甚至强化了早年间的短板,而这些短板正正是当年汽车之家们应运而生的优势。

华为就是一个鲜明的例子,蔚小理同样如此,已经进场的小米,这方面的能力也毋庸置疑。

在这样的市场变化中,包括汽车之家在内的垂媒,千辛万苦积累的流量线索,又卖与谁家呢?

转型线下

当基本盘面临威胁进入发展瓶颈时,汽车之家也在寻求突破。

从财报来看,其突破口主要集中在线下空间站上。去年12月13日才上任的CEO吴涛,对这项新业务给出的定语是“发展强劲”。

截至去年年底,汽车之家已经在全国20座城市建了线下空间站。线下空间站聚合零售、二手车和拍卖三个模块,主打“看、选、买、换”一条龙服务,还融入了3D全息车模、AI+大语言模型、一站式查车收车卖车等技术和平台工具。

目前,线下空间站已合作多家品牌,其中,新能源车占多数。事实上,并不是汽车之家一家垂类媒体在做线下门店,懂车帝也在加速布局“汽车商城”,已在全国建有7家店。

以前卖线索,到现在直接卖车。

汽车之家高级副总裁杨嵩曾在一次采访中表示:“新能源汽车销售终端成本高昂,大量门店亏损。消费者购车体验不佳,奔波多个门店,缺乏直观横向对比。”线下空间站的存在,正是为了解决这种资源错配。

但是,集合了多个品牌的空间站,是否也会背负各个品牌叠加的成本?这就考量运营方挑选品牌和车型的能力,以及各品牌各车型实车展示,对技术、空间、运维、人力等一系列成本的承受能力。

几个重要问题,摆在汽车之家面前。

从2022年9月第一家空间站至今,不到2年布局20座城市的建设速度,保守估计每个线下空间站仅建设成本就在千万左右,汽车之家能否持续投入?

而且,对于消费者而言,购车行为逻辑和习惯,往往是先确定品牌、再对比选择车型。一个品牌集合店,对不同汽车品牌粉丝的吸引力,相比4S店到底优势在哪里?

将众多竞争性品牌置于同一空间、直观比对,汽车品牌方能否接受这样短兵相接的“开架”销售方式?

汽车经销商更是一个高竞争烈度的行业。从引流媒体转型汽车经销商,难度到底有多大?

中汽协公布的几组1月汽车产销数据给出了答案:

汽车产销分别完成241万辆和243.9万辆,环比分别下降21.7%和22.7%;新能源汽车产销分别完成78.7万辆和72.9万辆,环比分别下降32.9%和38.8%,新能源市场占有率已达29.9%。留给逆势入场的汽车之家的时间,不多了。