卷产品、场景、渠道、供应链……近年来,烤肉品牌在不同维度卷出新花样!

随着人们生活水平的提高和饮食文化的多元化,烤肉作为一种备受欢迎的美食,在全球范围内持续展现出强大的市场潜力。从家庭聚餐到高档餐厅,烤肉以其独特的口感和丰富的风味,满足了消费者对于美味与健康的双重追求。

如今,烤肉已经逐步发展成为一条餐饮大赛道。

然而,在烤肉赛道繁荣发展的背后,也存在着诸多挑战和机遇。红餐产业研究院近日发布了《烤肉品类发展报告2024》,深入分析了烤肉市场的现状、发展趋势及未来机会,旨在为相关企业和投资者提供有价值的参考。

烤肉品类进入多元化发展的中兴期,

门店数和相关企业数双双增长

追溯人类文明的起源不难发现,“烤”是一种古老的烹饪方式。而作为其产物之一的烤肉,同样经历了漫长的发展过程。时至今日,烤肉已经成为全球美食文化不可或缺的部分。

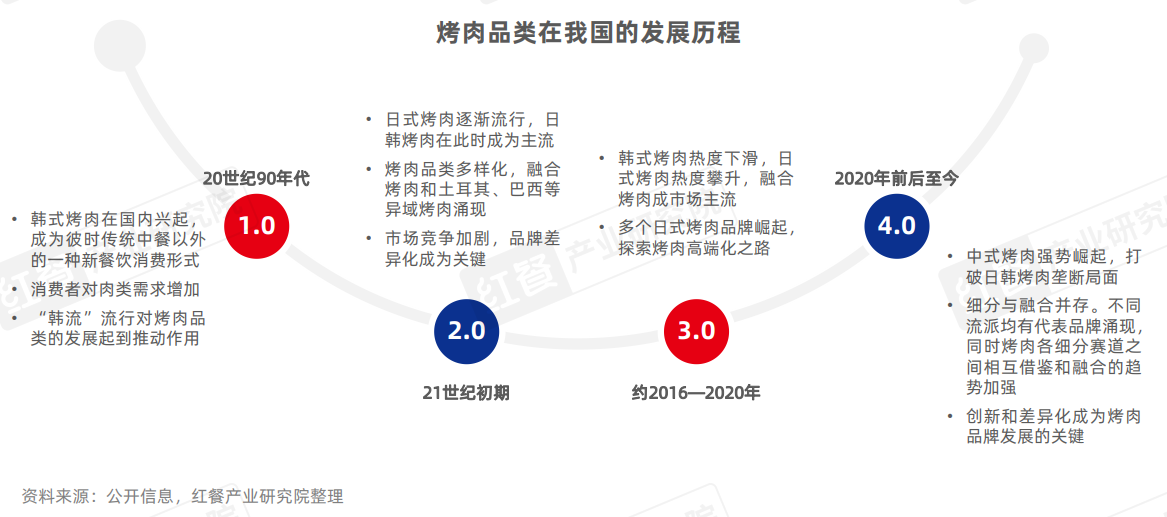

纵观我国烤肉品类的发展历程,大致可以分为四个阶段(下图所示)。烤肉品类发展至今,已经分化出了多个细分品类,还孕育出了一批发展成熟的品牌。

1.烤肉品类入局者众多,中小型连锁烤肉品牌仍是品类的主流

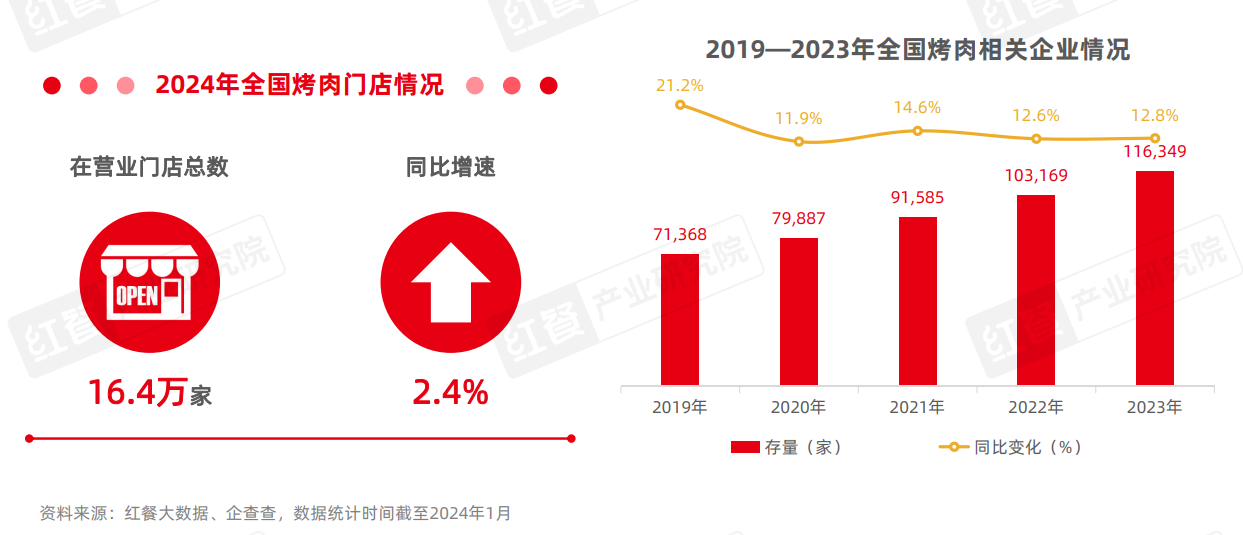

近年,烤肉赛道依旧受餐饮创业者的欢迎,门店数和相关企业存量双双增长。具体来看,截至2023年12月,全国烤肉相关企业存量达到11.6万家,同比增长12.8%。2019—2023年烤肉相关企业存量持续攀升,近年增长速度较2019年略有下降,但整体也保持了10%以上的同比增速。而门店数方面,截至2024年1月,全国烤肉门店数达到16.4万家,同比增长2.4%。

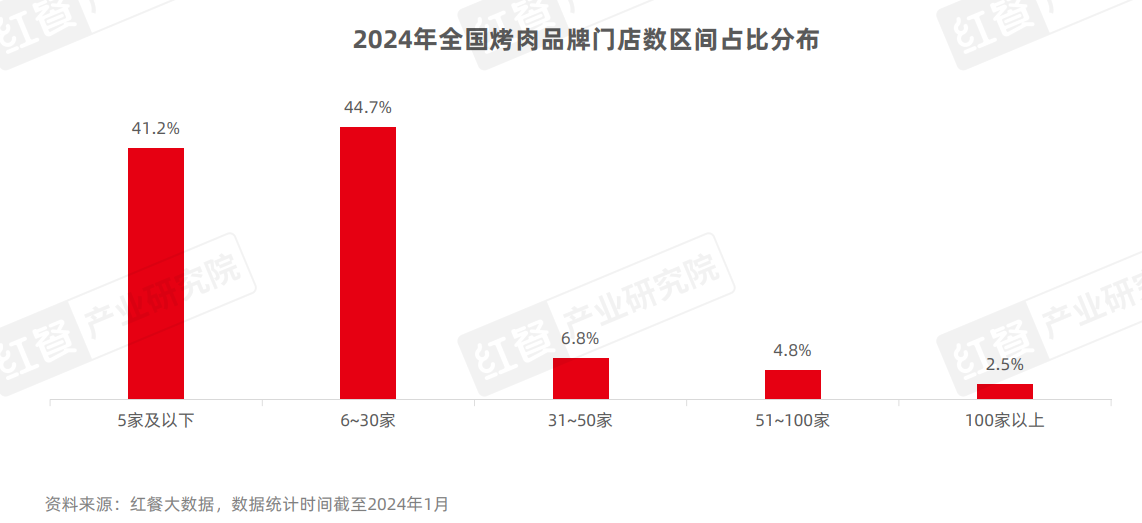

然而,尽管烤肉赛道持续扩容,但赛道的连锁化程度仍有较大提升的空间。据红餐大数据,截至2024年1月,85.9%的烤肉品牌门店数在30家以下,门店数集中在5家及以下和6~30家这两个区间的烤肉品牌占比均超40%。相比之下,门店数超过100家的品牌占比仅有2.5%。

由此可见,目前烤肉赛道中的大型连锁烤肉品牌的数量相对较少,中小型连锁的烤肉品牌仍是当前烤肉赛道的主要玩家。这或意味着,对于大多数烤肉品牌而言,烤肉赛道仍有一定的扩张空间。

2.近三成烤肉门店位于华东区域,广东、江苏、山东烤肉门店数排名前三

烤肉门店分布于全国各个区域,其中华东区域的门店数远多于其他区域。据红餐大数据,截至2024年1月,华东区域的烤肉门店数占比达到了29.6%。在另外的六大区域中,烤肉门店分布相对比较均匀,门店数占比均在9.5%~13.9%之间。

从省级行政区来看,广东、江苏、山东的烤肉门店数最多,其次是辽宁、四川、浙江。这些省份要么具有较为发达的经济和良好的餐饮市场基础,便于烤肉品牌发展,要么本身就有食用烤肉的习惯,能够为烤肉品类提供持续的消费动力。

3.烤肉品类三足鼎立,韩式烤肉、日式烤肉、中式烤肉发展各异

经过多年的发展,烤肉品类已经细分出多个赛道。按照产品口味的风格来划分,烤肉品类大致可以分成韩式烤肉、日式烤肉、中式烤肉、巴西烤肉、土耳其烤肉和融合烤肉等。其中,韩式烤肉、日式烤肉、中式烤肉是目前烤肉品类的三大主要细分赛道。它们在产品特点、发展特点上表现各异,并均已诞生一批实力品牌。

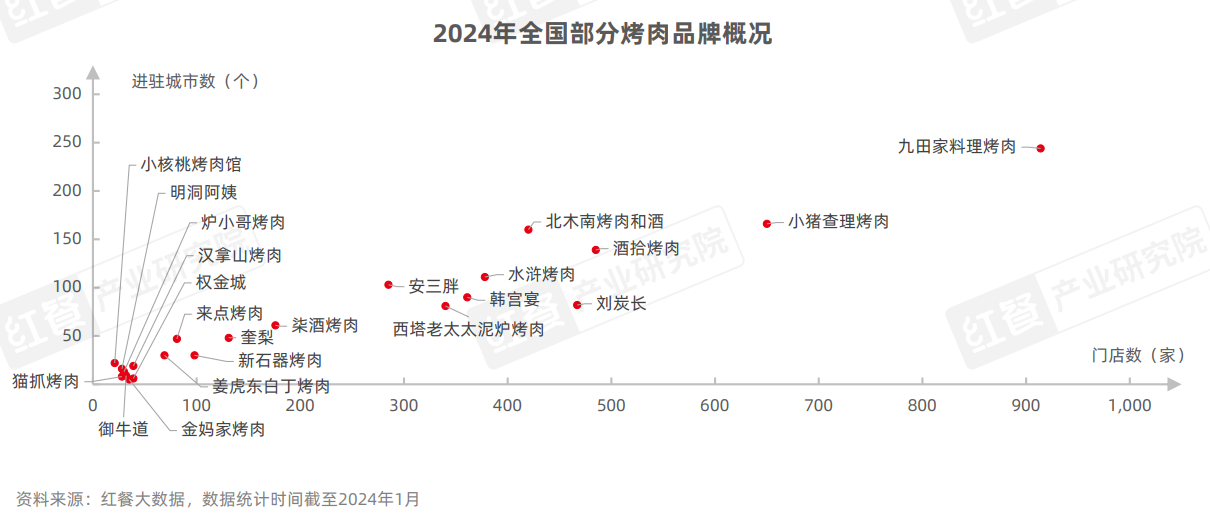

从竞争格局上看,烤肉品类中门店数最多的品牌是九田家料理烤肉,截至2024年1月,其门店数超过900家,其次还有小猪查理烤肉、酒拾烤肉、北木南烤肉和酒等实力品牌。

整体上看,中式烤肉品牌的连锁化程度相对更高,如小猪查理烤肉、酒拾烤肉、北木南烤肉和酒等品牌门店数均超400家;日式烤肉品牌的连锁化程度相对较低,品牌门店数主要集中在50家以内。

细分与融合并行发展,

烤肉品类持续创新升级

近年来,烤肉品类表现出下沉潜力爆发、价格分化等发展特点。不仅如此,烤肉品牌在不同维度卷出新花样,试图在竞争激烈的烤肉赛道脱颖而出。因此,烤肉品类整体在产品、场景、渠道上均出现了新变化。

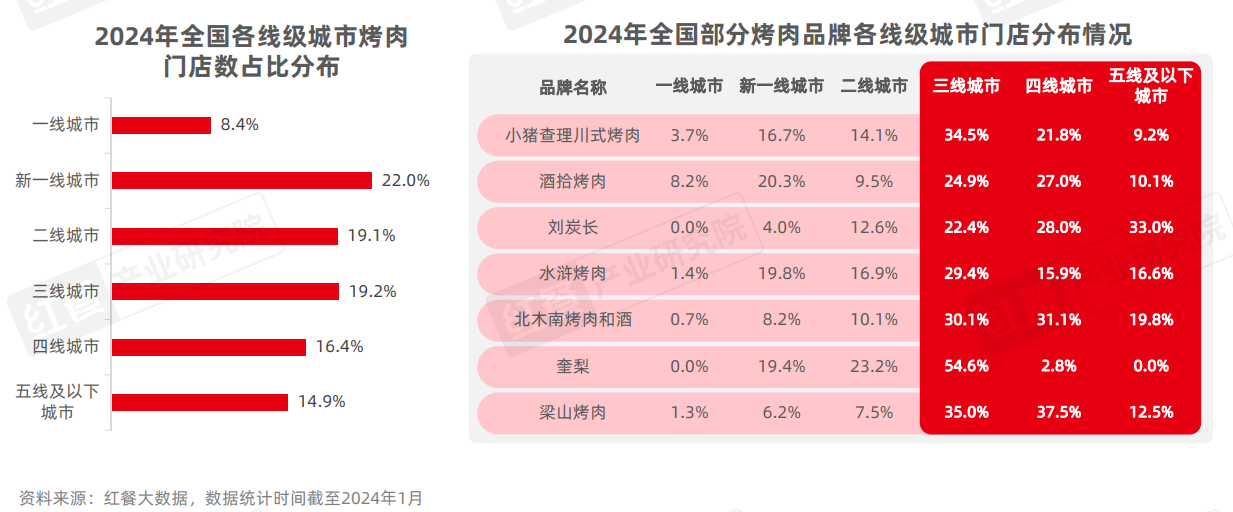

1.品类的下沉潜力爆发,多个品牌在下沉市场争锋

随着消费者需求不断增长和市场竞争的加剧,烤肉品类在下沉市场的潜力逐步释放。从数据上看,目前新一线城市的烤肉门店数最多,占比达到22%。其次是三线城市和二线城市,烤肉门店数占比分别为19.2%和19.1%。值得注意的是,四线城市和五线及以下城市的烤肉门店数占比均在15%左右。

主攻下沉市场的烤肉品牌不断涌现,比如刘炭长、北木南烤肉和酒、梁山烤肉在三线及以下城市的门店数占比均超过80%。除此以外,小猪查理川式烤肉、酒拾烤肉、水浒烤肉、奎梨等品牌均主攻下沉市场。

事实上,要吸引下沉市场的消费者,烤肉品牌不仅需要在价格上亲民,还需在产品口味和品质上持续打磨。同时,场景的营造和品牌定位的差异化也是关键。单一的低价已经难以打动下沉消费者,烤肉品牌需要通过全方位的下沉来赢得消费者的青睐。

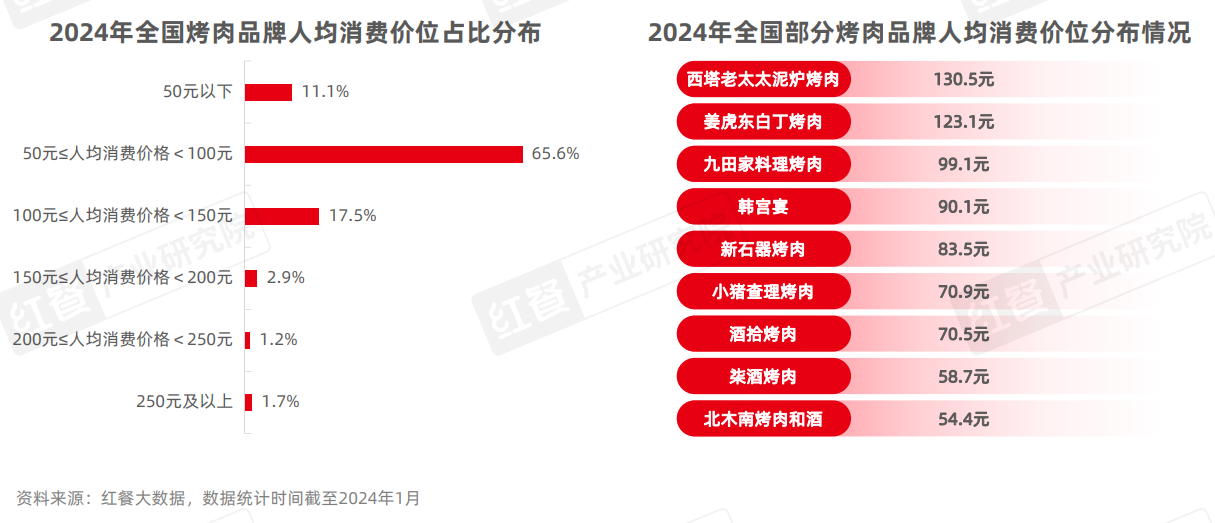

2.品类价格带较宽,多个头部品牌锚定50~100元人均消费价位区间

近年来,随着烤肉消费者的需求逐步多元化,烤肉品类的价格带跨度加大。据红餐大数据,烤肉价格带较宽,低至50元以下,高至250元以上的区间均有品牌存在。

其中,人均消费价位在50~100元区间的品牌占比达到65.6%,九田家料理烤肉、酒拾烤肉、柒酒烤肉、北木南烤肉和酒等头部品牌均锚定这一人均消费价位。其次是100~150元和50元以下这两个区间,品牌占比分别为17.5%和11.1%。

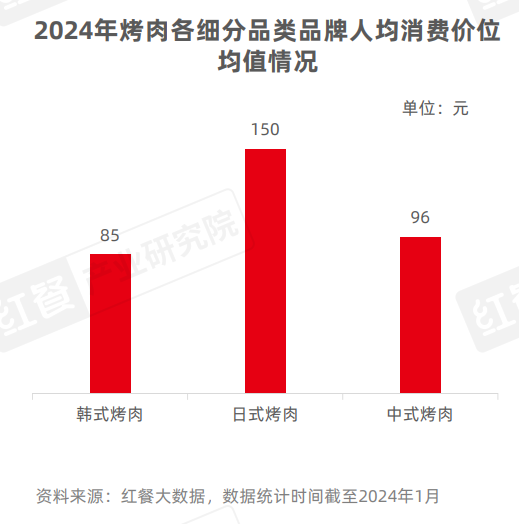

值得注意的是,烤肉品类的三大细分赛道人均消费价位各不相同。日式烤肉整体人均消费相对较高,在高端烤肉市场占主导地位。而韩式烤肉品牌大多走亲民、高性价比路线,人均消费价位在85元左右,中式烤肉则介于二者之间。

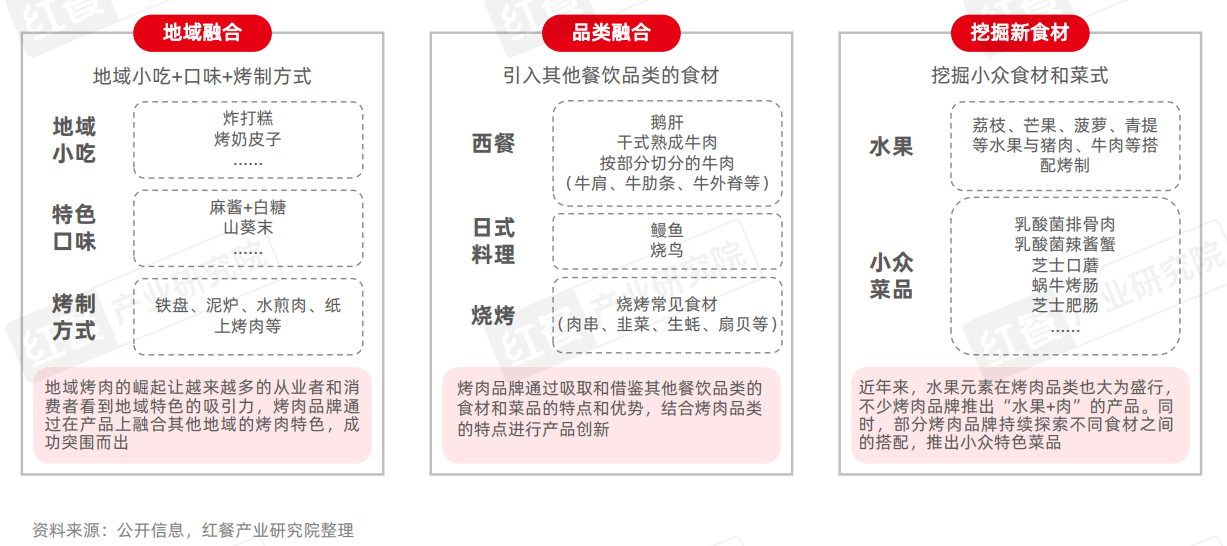

3.细分与融合并存,烤肉品牌以新奇、多元化的产品打动消费者

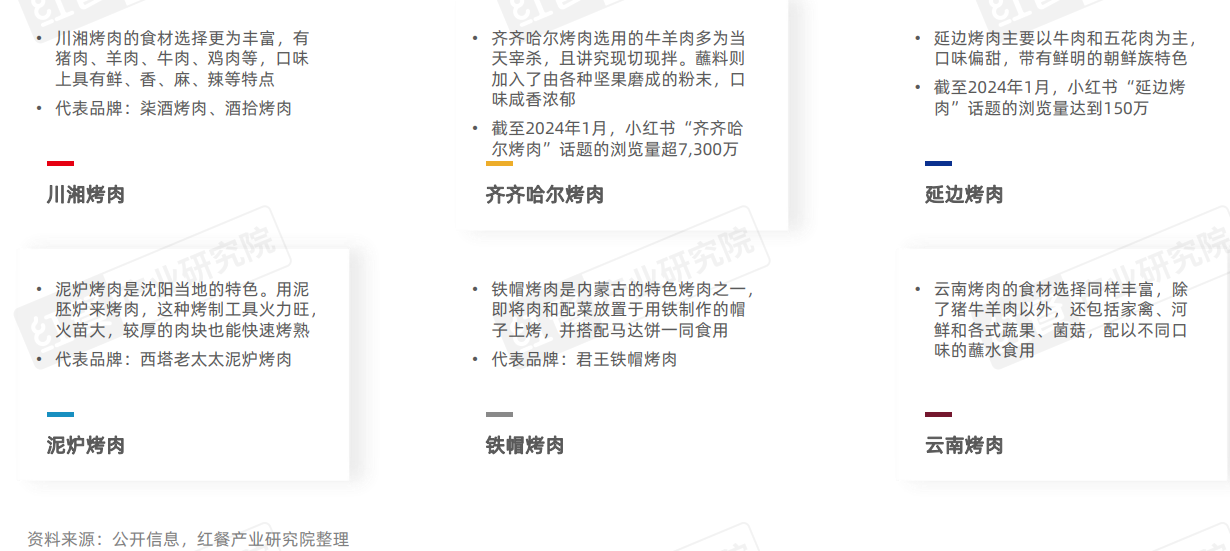

此前,中式烤肉多聚焦于川式烤肉、湘式烤肉、东北烤肉,而近年随着消费者需求不断提升,挖掘地方特色烤肉成为各烤肉品牌重做品类的重要策略。比如主打齐齐哈尔烤肉、延边烤肉等的品牌,均在小红书上受到众多消费者的关注。

在烤肉品类细分化的同时,烤肉的产品却在进一步融合创新。比如,部分品牌在产品、口味、烤制方式上融入其他地域的特色,以此为消费者提供新奇的味觉体验。而部分烤肉品牌则会借鉴其他餐饮品类的食材应用,通过推出相关产品以丰富消费者的选择。此外,还有烤肉品牌持续挖掘小众食材,在食材组合搭配上做创新。

4.以沉浸式场景打造氛围感,烤肉品牌灵活创新提升品牌吸引力

烤肉品牌越发注重场景的创新,它们通过提升用餐环境和氛围来吸引消费者,使其在用餐过程中获得更丰富的体验,从而提升品牌形象以及市场竞争力。近年来,不少烤肉品牌在场景打造上寻求突破,比如柒酒烤肉在场景上紧跟国潮风,而蚂蚁洞·首尔烤肉采用“一店一概念”的模式。

然而,由于不同地域对“潮流”的定义存在差异,品牌需灵活运用不同的文化元素,创造符合当地潮流的场景,以提升品牌吸引力。

除了场景创新以外,目前有部分烤肉品牌积极探索烤肉外卖业务。尽管烤肉外卖已经从1.0时代升级到3.0时代,但在消费者心目中,烤肉外卖在食材、安全、包装等方面仍有待提升的地方。

近年来,烤肉外卖逐步迈进4.0品质化时代。部分烤肉品牌为了尽量还原烤肉到店消费的体验,在包装、烤炉等方面做了升级。与此同时,主打“纯外卖”模式的烤肉品牌崛起,部分烤肉品牌借助线上流量,切入烤肉外卖赛道。

烤肉品牌亟需打造差异化,

地域风味静待挖掘

纵观整个烤肉赛道,其仍有亟待解决的难题。首先是强社交属性限制了烤肉品牌的翻台率。其次是烤肉的消费场景具有一定的局限性。除此以外,同质化问题已经从菜品、口味蔓延至场景布置、供应链等多个方面。

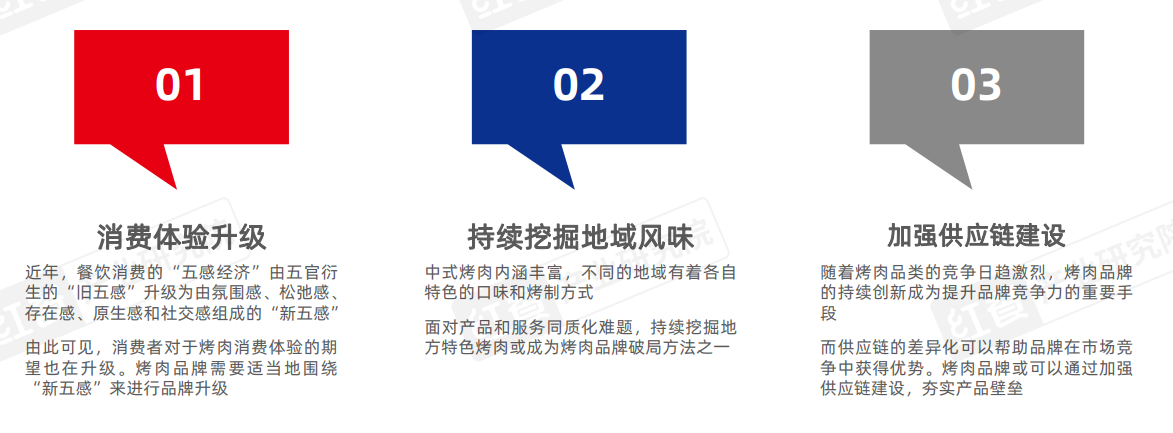

在这样的背景下,打造差异化成为烤肉品牌当下发展的重点。比如,烤肉品牌可以结合“新五感”进行创新,以提升品牌的消费体验;或者持续挖掘地域风味和地域特色;再者,烤肉品牌可以加强供应链的建设,夯实产品壁垒。

结语

烤肉品类在口味、文化背景和消费体验上有其独特的魅力。然而,近年来,随着市场的变化和消费者需求的多样化,烤肉品类的发展热度稍有降温。但如今,随着更多从业者的探索和创新,烤肉品类又迎来了新的发展活力。